IC通路

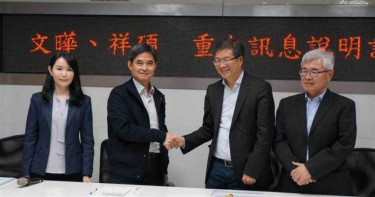

」 文曄 大聯大 鄭文宗 祥碩 併購

前彥陽董座涉「內線交易」洩密 檢訊後請回

前興櫃IC通路商「彥陽科技」吳姓董事長,於2021年間事先得知上櫃公司「全達」將溢價收購彥陽股票的利多訊息,涉嫌將訊息洩漏給親友及彥陽公司高階主管,讓這些人提早進場購買彥陽股票,獲擬制性獲利合計60餘萬元,違反《證券交易法》內線交易罪。台北地檢署27日指揮新北市調查處兵分3路搜索吳男住處等地,並約談吳男8名被告到案。檢方訊後,認為依據目前蒐證結果,已大致釐清案情,尚無對吳男等人實施交保等強制處分之必要性,諭知吳男等人全數無保請回。據調查,全達公司於2021年2月25日透過股市觀測站發布重訊,將以每股12元溢價收購彥陽科技股票,但時任彥陽科技負責人吳男因職務機會,事先得知此一利多訊息,竟將訊息洩漏給其親友及彥陽公司高階主管多人。吳男親友及彥陽公司主管在彥陽股票禁止交易期間,進場購買彥陽股票,估計擬制性獲利合計約60餘萬元,涉嫌內線交易。台北地檢署今指揮調查局新北市調查處,持法院核發的搜索票,兵分3路搜索吳男等人住居所,並約談吳男在內的8名被告到案。彥陽公司在發生這件內線交易案後不久,於2021年9月30日被電子元件代理與解決方案供應商益登科技,以每股18元併購,益登公司發表重訊表示,該併購交易總額約7.8億元。

十年磨一劍1/黃仁勳點名這家機器視覺供應商 所羅門棄IC通路16年打造驚世絕活

台股上二萬點後,開始出現高價股小妖股,四月間最精采的,莫過於所羅門(代碼)在輝達GTC(GPU Technology Conference)大會前,所羅門股價是39.85元,大會後就連拉4根漲停板,3月27日遭到分盤交易,每5分鐘撮合一次,股價卻越關越大尾,直衝100元,主管機關加重處置祭出每20分鐘撮合一次,仍澆不熄投資狂熱,股價最高在4月12日衝上116元。所羅門為何成了機器人概念股的天選之人?「這次輝達在GTC推出的機器人開發工具Isaac Perceptor,最進步的地方,是原本機器人所走的路徑是固定的,但是現在只要給出起點跟終點,機器人就會自行尋找最佳的路徑,就算原本的路徑上出現了障礙物,機器人也能重新規劃新的路線。而這其中的關鍵,就是機器人視覺功能。」知識力科技執行長曲建仲分析。所羅門所研發的「AccuPick」視覺解決方案,大幅加速機器手臂及終端使用者無痛導入產線應用。(圖/所羅門提供)而獲執行長黃仁勳點名,就是獲得輝達認證的機器視覺供應商所羅門。所羅門並非新創公司,而是一間1973年成立的老牌電子零組件代理商,1989年又跨足光電LCD模組、IC智慧卡,爾後在1994年又切入電腦周邊領域,再增加半導體IC通路業務。隨著股價表現也隨著業務起起伏,在股票論壇中,一度被股民戲稱為甚麼都做、倒了也不奇怪,股價甚至在2005年跌到最低4.02元,跟1990年剛掛牌最高來到140元相比,等於只剩下零頭,如今終於鹹魚翻身,創下1998年以來高點。所羅門榮譽董事長陳健三曾說,他看到產業趨勢正在重演,「日本在追歐洲和美國,而台灣、韓國在追日本,至於台灣早晚會遇到中國追上來。」因此決定壯士斷腕,2008年在金融海嘯前,處分包括ST、On、Systech、Freesale等半導體IC通路業務,變現18億美元,並將公司轉型到人工智慧的重責大任,交棒給原本在外資券商上班的長子陳政隆。1971年次的陳政隆,在美國學成歸國後,一度回到所羅門上班,但覺得沒有發展空間,2年後就到一家位於香港的美商管理顧問公司上班,接下來就轉戰外資券商擔任產業分析師,待過瑞士信貸、德意志證券、瑞銀及巴黎證券等。所羅門在陳健三2009年破釜沉舟,放棄原本熟悉的半導體IC通路業務,由陳政隆,肩負著公司轉型的重任轉向自動化,尤其在擔任產業分析師時,就對於產業面消息相當靈通,他因此發現,自動化將是未來產業必走之路,而因為應用端眾多,沒有一個標準可循,因此反倒是有很多發展空間。所羅門在2009年與洛克威爾自動化共同簽署合作,成為其切入自動化領域的開端。(圖/報系資料)接任董事長後的陳政隆,在成立2013年成立傳動事業處,代理了包括機器視覺Vision、機械手臂Robot以及傳動Motion等產品線後發現,3D視覺能讓機器人做出更精細動作,且這以軟體為主,不需要太大的設備投資,因此決定投入。3D視覺應用廣泛,但就是沒有一個標準,有時客戶已只能說出個感覺,剩下就要自己發想。之後的所羅門就開始切入AI+3D領域,積極朝整合物聯網、工業視覺、機械手臂及系統整合,搶進工業4.0默默耕耘著。2016年在一次跟鞋廠的聊天中,穿鞋帶成為話題,陳政隆跟研發團隊討論後發現,技術不難,重點在於光學的精準度,花了半年打造出穿鞋帶機,完成了運動鞋品牌大廠Adidas認為的不可能的任務。所羅門成功開發全球首台自動穿鞋帶機,成功完成業界認為的不可能任務。(圖/翻攝自所羅門官網)在這次輝達GTC大會之前,其實所羅門早就已在採用 NVIDIA Metropolis for Factories平台加速產品開發,加上公司自行研發的AI演算法。陳政隆表示,「NVIDIA提供的完整平台可以加速所羅門開發應用,我們也希望透過與NVIDIA的合作,能將生成式AI快速運用在工業領域上。」而所羅門機器視覺技術也獲得包括Dell、Toyota、3M、西門子、Omron、香奈兒、臉書、亞培等歐、美、日、東南亞知名企業紛紛採用。接下來所羅門還會有甚麼樣的驚人發展,也是外界持續關注的焦點。

文曄辦現增1.35億股 大聯大斥資逾15億元認購近1600萬股

IC通路廠大聯大(3702)周五(29日)晚間召開記者會,由財務長暨發言人袁興文主持並表示,大聯大董事會決議通過依原股東持股比例,參與認購文曄(3036)現金增資,預計投資15.18億元,認購股數共1597.75萬股,持股比降至14.97%。大聯大自投資文曄以來,持股比逐漸降低。早前也於11月10日公告採鉅額逐筆交易方式,轉讓處分4萬張文曄持股,每股交易價格為126.31元,總交易金額達50.5億元,處理利益25億元。大聯大轉讓完畢後,持股降為13.71萬張,退居第二大股東,第一大股東變為祥碩(5269)。袁興文指出,文曄為大聯大持股15.79%轉投資公司(含普通股與特別股),於9月時宣布以現金38億美元(約新台幣1220億元)收購加拿大商Future Electronics,因資金需求,文曄最近辦理1.35億股現金增資,每股發行價格為95元。大聯大董事會也決議通過依原股東持股比例參與認購此次現金增資。而文曄第一大股東祥碩,本月也經董事會決議,擬斥16.83億元參與文曄現金增資案,取得約1.77萬張。祥碩過去因文曄對抗大聯大公開收購,成為白衣騎士,進而持有文曄19.28%,由於文曄辦理現金增資使股本膨脹,持股比例略降至19.24%。

逆襲大聯大1/鄭文宗以「12倍股本+話語權」娶親Future 翻身全球第三大通路商

全球IC通路產業板塊,9/14出現大挪移,台廠文曄(3036)宣布以38億美元、約當1200億新台幣,現金併購加拿大通路商Future Electronics。「文曄吃下Future,有點讓人意外,市場原本預期應該是雙A或是大聯大有機會。」一位通路商向CTWANT記者分析,不過,兩家合併後互補效果應該是最好的,這是台廠的重大里程碑。根據CMoney網站資料,2022年艾睿營收約為371億美元、安富利約263億美元、大聯大約258億美元,依序為全球前三大,文曄約190億美元排名第四,Future則以60億美元排名第七,也就是說,文曄併購Future後,將一舉超越大聯大,打入全球前三名。儘管文曄和Future是IC通路同業,但再併購案之前,大家各做各,鮮少有往來。Future為老牌IC通路商,由Robert G. Miller在1968年11月創立,總部位於加拿大魁北克省, Robert G. Miller擔任執行長,一直維持私人公司沒有掛牌上市,十分低調,直到2023年2月,創辦人離婚後遭指控爆出性醜聞,他雖否認指控但也卸下董事長及執行長職務,改由全球銷售暨行銷執行副總裁Omar Baig接任。Future創辦人交棒後,隨即決定出售持股,三月間便委託財務公司向全球一線IC通路商邀請出價,並與候選企業面談。「因為Robert G. Miller家族沒有人想要接下公司,接班問題也是這次出售的主因。」一名通路商業務主管告訴CTWANT記者。Future全球銷售暨行銷執行副總裁Omar Baig接任董事長及執行長,也將進入文曄董事會。(圖/翻攝自Future Electronics官網及Strategic Financial Group, LLC臉書)月前,Future確定「嫁給」文曄,嫁妝是1200億新台幣現金,足足是文曄股本102億元的約12倍,跌破業界人士眼鏡。對於是否有出價爭取Future?大聯大沒有回應CTWANT記者。至於艾睿、安富利,通路業者則研判,願意出的價格應該不會太高。「之前就有聽說Future想要出售,市場上大家也都以為,應該會是由艾睿、安富利或是大聯大娶親成功,但從市場版圖來看,不過這樣的合併對Future來說,會有一種被吃掉的感覺,跟文曄的合併,應該還是可以保有話語權,這應該是Future團隊所考量的關鍵。」一位通路高層分析。在通路商業者眼中,「小而美,是業界普遍對Future的形容,因為比營收,Future的營收規模大約僅是文曄的三分之一,但是比獲利,Future的毛利率約18-20%,這在通路業是相當少見的高水準。」「除了營收組合的互補外,文曄願意讓Future執行長Omar Baig加入董事會,確保既有團隊及雙總部架構,並訴求雙方合併將可躍居全球最大,應該就是讓Future點頭同意的關鍵。」一位通路商這樣判斷。事實上,文曄科技董事長鄭文宗在併購案記者會上,即公開對Future「示好」,他分析併購案的優勢,「對文曄、Future及整體供應鏈生態系統具有重大轉型意義。Future擁有經驗豐富的管理團隊和優秀的員工,在產品種類、客戶覆蓋和全球佈局方面都與文曄高度互補。」Future創辦人Robert G. Miller因爆發醜聞而辭去董事長及執行長。(圖/加拿大時訊)「Future的管理團隊、全球所有員工以及據點和物流中心都將會持續營運,並為公司提供寶貴價值。文曄將邀請Future執行長Omar Baig在交易完成後加入文曄的董事會,並期待與他及Future在世界各地的優秀同事合作,共同打造一流的電子元件通路商。」鄭文宗說。法人分析,從營收比重來看,Future的工業應用約佔其總營收的45%,再來則是消費性產品21%及汽車電子12%,另外通訊約10%,電腦及其週邊產品則約4%,而文曄的通訊及手機相關營收佔比約為50%,至於工業應用則僅佔11%。「文曄併購Future,從雙方營收及獲利的數字來看,確實有加分效果,因為雙方的主要市場及產品類別,都有相當部分的互補作用,文曄主要是大中華市場為主,Future則是歐美市場,只要能維持1+1=2的水準,對文曄來說,就是一個不錯的交易。」光電協進會特約顧問柴煥欣告訴CTWANT記者說。「不過真正的考驗則是在合併之後,從過去台廠併購歐美廠商的案例來看,企業文化帶來的管理差異,往往是一個大問題,而且通路商的特性是貿易,換言之,通路商除了要顧好客戶外,也要跟供應商維持好關係,否則一旦供應商決定停止代理授權,這就可能引發新的變數出現。」柴煥欣說。

逆襲大聯大3/文曄併購獲利大進補 分析師:「這兩大股東」同步受惠

亞洲第二大IC通路商文曄(3036)在9月14日宣布現金併購,所引發的市場版圖變化,也讓市場騷動。華冠投顧分析師范振鴻認為,本次併購將對文曄帶來4大正面效益,包括產業地位上升、財務表現大躍進、客戶涵蓋範圍擴大及產品多元化。至於文曄的大股東,大聯大投控(3702)以及祥碩(5269)也將受惠於併購後營收及獲利提升的利多。「通路商既沒有發明技術,也沒有製造相關的專利,在低毛利薄利多銷的市場裡,著重的要點就在於公司的市佔率,當你擁有越大的市場意味著更有潛力取得更高的獲利。」范振鴻說。而Future Electronics Inc.這間加拿大的通路商,擁有超過1.5萬家以歐、美為主之客戶,更重要的是,這些客戶與文曄原有的客戶並沒有重疊,同時擁有逾400家供應商。光電協進會特約顧問柴煥欣指出,這是文曄是用現金併購,也就是說,股本並沒有增加,對於合併之後的新文曄,將不會有獲利被稀釋的問題。法人分析,根據文曄所提供的資料,Future 2022的稅後純益約157億元,約是文曄獲利76.3億元的一倍左右,相當於文曄的1.5個股本,等於文曄每股純益有機會從8元提升到超過20元。文曄股價在近2年衝上百元大關,成為通路族群股王。(圖/翻攝自股市資訊網)范振鴻認為,總體來說,這次的併購將對文曄帶來幾個正面效益,首先是,產業地位上升:文曄目前為全球第四大、亞太區第二大半導體通路商,併購完成後將躋進全球前三大半導體元件通路商。第二是財務表現大躍進:Future於車用、工業、通訊等三大終端應用,營收占比高達77%,文曄在此三大領域目前營收僅占約35%,併購後將分散且優化產品組合,不僅毛利率跳升,也將提升獲利表現。第三是客戶涵蓋範圍擴大:收購Future除有利於文曄拓展歐美地區營運以及增加產品涵蓋的範圍外,且Future的主要服務客戶組合,也有別於文曄的Tier 1大型客戶,是以Mass Market(中小型客戶)為主,因此文曄未來營運,除了既有量大但獲利空間較低的市場外,將擴展至需求較廣、獲利空間較佳之市場。第四則是產品多元化:在產品代理部分,Future擁有超過400家原廠產品遠遠大於文曄的80家,並且擁有逾15000家客戶,也高於文曄的大約10000家。法人指出,併購後的文曄,將是大中小型客戶都有了,並且有能力提供更多元的產品項目,有利於未來的財報及獲利表現,投資者們可以期待未來併購之後的營收表現。市場看好,文曄及Future在客戶及供應商都有互補效益。(圖/翻攝自Future Electronics臉書)

逆襲大聯大2/他與女友租公寓創業 4年前險遭收購如今拚上IC通路股王

在IC通路產業的生態裡,併購是生存壯大的主旋律。月前,以1200億新台幣,約當12倍股本併購加拿大通路商Future Electronics的台廠文曄(3036),成軍30年來經歷8次併購,才從名不見經傳的小廠壯大為全球第四大,四年前,還險些被台灣同業大聯大「併購」,成功突圍的59歲創辦人鄭文宗,如今越戰越勇,月前完成第9次併購,一舉打入世界前三強。「IC通路的產業規模其實佔整體半導體產業來說,大約10%左右,其實並不大,因為多數的IC產品,主要還是由原廠直接銷售給系統廠(如ODM、EMS)或是品牌廠(如蘋果),這樣大約佔了超過60%,透過通路商銷售的產品比重約35%左右。在市場成長空間有限下,併購就成了通路商擴大供應商及客戶的重要方式。」光電協進會特約顧問柴煥欣告訴CTWANT記者說。自東海大學工業工程系畢業的鄭文宗,雖有工程師背景,但對工廠生產興趣遠不如銷售工作,他先到仁寶、英群擔任工程師,後轉到光寶集團旗下的旭寶,負責半導體零件銷售,越做越有興趣,1993年29歲的鄭文宗決定創業,與當時的女友許文紅(鄭文宗妻子,文曄資深副總)在新北市租了一間小公寓,成立「文曄」,從電子零組件銷售做起。回顧文曄成軍三十年,從兩人小公司翻身為世界前三強,法人分析,可分為3個階段,首先是上市櫃,2000年就上櫃,2002年轉上市,當時文曄的股本才3.6億元,但是每股稅後純益(EPS)超過4元,透過募資,來獲得營運資金。上櫃隔年,鄭文宗展開第二步擴張布局,由於中國是台廠主要生產基地,因此進入上海設點,卡位崛起的中國市場。第三階段則是併購。據文曄年報資料,從2008年開始,加上這次併購Future,文曄共計有9次併購,包括2008年、2009年、2010年、2011年、2012年連續5年都有併購案,接連併購所羅門半導體部門、通訊領域的茂宣、車電相關領域的韓國NSU、以及網路通訊領域的志遠,5年後,收購應用設計解決方案供應商宣昶,2022年收購新加坡商世健科技,今年則是併購Future。大聯大無預警宣布將公開收購文曄30%股權,讓文曄董事長鄭文宗親自寫報告指出合併將造成四輸局面。(圖/報系資照料)法人分析,文曄持續透過併購,增加通訊及資料中心、伺服器的新趨勢市場所需。接連的併購,也反應在文曄營收上,從2007年不到400億元,2014年衝過1000億元,四年後翻倍2000億元,直上2734億元,2019年再飆到3350億元,2021、2022年受惠疫情缺料,連續創新高達4470億元及5710億元。今年前三季,文曄營收已達5700億元,其中逾60%來自中國。與此同時,身為台灣IC通路龍頭的大聯大,也從2005年啟動併購,比較受市場關注的有2008年換股併購凱悌、2009年換股併購詮鼎,及2010年換股併購友尚,而最知名一役,就是2019年11月大聯大無預警宣布,將以溢價逾26%的價格公開收購台灣第二大半導體通路商文曄流通在外30%股權。這場突如其來的訊息,讓人在大陸的鄭文宗如臨大敵,立刻飛回台灣迎戰。當時,大聯大宣稱收購案是「財務投資」,鄭文宗親自寫分析報告,昭告天下,強調若大聯大成功入股,將讓市場成為寡占,客戶或供應商都不樂見,一定會轉單,這樣兩家公司的股東及員工也會受害。後來2020年2月,在鄭文宗的「好鄰居」華碩副董事長徐世昌居中牽線下,由祥碩以換股方式取得文曄22.39%股權,化解文曄被併吞危機。目前兩家持股分別為大聯大19.96%,及祥碩19.27%,而併購危機解除後,這四年來,文曄也交出漂亮成績單,營收成長70%,獲利更是翻倍,連股價也從大聯大相當,直接衝過百元大關,海放大聯大。儘管鄭文宗四年前化險為夷,「文曄對於大聯大的併購依然有一定程度的芥蒂,這次併購Future,不排除也有互別苗頭的意味。」法人分析。文曄在度過大聯大併購危機後,營運呈現大幅成長。(表/記者整理)

文曄3月營收338億元 累計第一季976億元創歷史同期新高

IC通路商文曄科技公布3月合併營收338億元,較上月增加約28%,較去年同期營收減少約4%。累計第一季合併營收為976億元,與去年同期相比年增26%,創下歷史同期新高。文曄表示,第一季營收976億元,接近上回法說會中所提出的920~980億元預估,接近高標。

拜託「華碩董」施崇棠出來管管!文曄股東會在即 祥碩小股東再陳情

IC通路商文曄將在27日提前舉行股東會,以反制大聯大收購案。本刊繼日前接獲投資人質疑祥碩總經理林哲偉兼任文曄獨董,有涉嫌未盡善良管理人義務後,今日再收到祥碩小股東陳情說「部分外資都不贊成這個收購案,祥碩也跌得比台股還兇,可以拜託華碩董事長施崇棠出來管一管嗎?」IC通路老二文曄為反制大聯大的收購案,先是提前舉行股東會,再找上祥碩當「白馬騎士」,文曄本週五將舉行股東會,股東會上雖沒列和祥碩合作案,卻有祥碩小股東眼見文曄股東會在即而心急如焚。文曄2月底宣布祥碩換股合作後,就引爆文曄小股東的不滿,不僅在國內知名社群論壇PTT上,號召網友利用電子投票在3月底的股東會上表態反對,還有投資人氣憤向金管會和本刊投訴,痛批文曄此舉稀釋小股東權益。面對文曄小股東的投訴,金管會證期局18日也做出裁示,文曄與祥碩相互受讓股權案,因為申報書件應記載事項不充分,即日起停止申報生效。就在文曄股東會前夕,就有祥碩小股東也看不下去,發出不滿聲浪,向本刊、金管會、證交所投訴,更要求祥碩的母集團華碩出面「主持公道」。小股東痛批,祥碩無緣無故出面當「白馬騎士」,還是本來就有密切關聯的文曄,有部分外資都不贊成了,「祥碩董事長沈振來真的還要做嗎?」祥碩小股東表示,自己持有祥碩股票,去年股價開始有起色了,碰上股災也就罷了,居然還碰到文曄的換股案,「看看台股從肺炎疫情爆開來到現在,跌幅有多少?祥碩就已經跌了超過2成3,祥碩董事長沈振來是不是應該給小股東一個交代?」文曄和祥碩是在2月20日雙雙宣布停牌,隔天舉行記者會宣布,透過增資持股方式交換股權,以1股祥碩普通股交換19股文曄普通股,台股20日收盤價是11785點,今(25)日收在9644點,跌幅還不到2成,大盤對照祥碩股價,明顯還比祥碩表現好。此外,本刊調查,從祥碩和文曄宣布換股後,部分外資就調降祥碩評等,同時持續在市場上到貨,截至昨天為止,外資已賣超祥碩超過3505張,包括摩根士丹利、美林、瑞士信貸、高盛等都站在賣方,似乎表態不贊成。祥碩小股東還質疑說,究竟換股比例是如何決定的?「公開說明書中換股合約,竟然沒有任何調整機制,最近股價大跌,難道還要照先前比例嗎?真不懂祥碩為何要堅持當白馬騎士?希望華碩董事長施崇棠能夠出來看看到底是怎麼回事?」「華碩和祥碩的董事、獨立董事有維護股東權益的天職。現在換股案爭議這麼大,身為華碩集團大家長的施崇棠也應該瞭解一下,祥碩究竟為何要和文曄換股,請施董好好照顧小股東的權益,也讓小股東能對持有祥碩和華碩的股票有信心。」祥碩小股東殷切盼望地說。

祥碩「白馬騎士」援救文曄生變!換股結盟案 證期局今「喊卡」

IC通路二哥文曄為反制一哥大聯大的收購,2月底和華碩旗下IC設計公司祥碩以換股方式結盟。金管會證券期貨局今(18)日傍晚公告祥碩與文曄科技交換股份一案審核結果,因申報書件應記載事項不充分,決議即日起停止申報生效。文曄和祥碩在2月20日雙雙宣布停牌,隔天舉行記者會公開說明,透過增資持股方式交換股權,以1股祥碩普通股交換19股文曄普通股,祥碩可望持股文曄22.39%股權,文曄則持股祥碩13.04%股權,如果審核順利的話,該交易案原本預定3月19日生效。本刊在3月10日獨家披露有投資人向金管會檢舉,祥碩總經理林哲偉身兼文曄獨董,卻在交易案前一天才辭去文曄獨董,質疑恐違反利益衝突原則,涉嫌背信、圖利特定人,同時未善盡獨董獨立性和善良管理人的義務。據了解,該案審查重點會以祥碩、文曄等在決議換股案過程中的董事會知悉程度,以及是否有充分批露此案資訊給全體股東瞭解等。祥碩接受本刊記者採訪時,原本表示該案目前處於緘默期,無法具體回應,但也強調一切都會配合主管機關的調查予以說明。但在3月10日報導刊出後的下午即發出重訊,強調該股份交換案乃依相關法規辦理,均符合法規要求,案件審查進度亦配合主管機關作業時程進行,特此澄清聲明。證期局今天則指出,該案是經金融監督管理委員會依「發行人募集與發行有價證券處理準則」第15條第1款規定做出決議。依據證期局公告內容,文曄科技(3036)申報受讓祥碩科技新發行的普通股9,000,000股以增資發行普通股171,000,000股,每股面額10元,總額新臺幣1,710,000,000元一案,以及祥碩科技(5269)申報受讓文曄科技新發行的普通股171,000,000股以增資發行普通股9,000,000股,每股面額10元,總額新臺幣90,000,000元一案。雙方皆核因申報書件應記載事項不充分,經金融監督管理委員會依「發行人募集與發行有價證券處理準則」第15條第1款規定,自即日起停止申報生效。

【祥碩娶文曄爆弊端1】老總又兼獨董 林哲偉遭疑涉圖利特定人

IC通路二哥文曄為反制一哥大聯大的收購,2月底和華碩旗下IC設計公司祥碩以換股方式結盟。本刊獨家掌握到有投資人向金管會檢舉,祥碩總經理林哲偉身兼文曄獨董,卻在交易案前一天才辭去文曄獨董,質疑恐違反利益衝突原則,涉嫌背信、圖利特定人,同時未善盡獨董獨立性和善良管理人的義務。文曄和祥碩在2月20日雙雙宣布停牌,隔天舉行記者會公開說明,透過增資持股方式交換股權,以1股祥碩普通股交換19股文曄普通股,祥碩可望持股文曄22.39%股權,文曄則持股祥碩13.04%股權,交易案預定3月20日生效。如此一來,文曄的股本將膨脹超過28%、達76億元,文曄的第一大股東大聯大股權也被稀釋,從30%降到23.26%,持股不如祥碩和文曄加總的3成。文曄是國內IC通路老二,2019年底,才被同行的一哥大聯大看上獲利績效,宣布收購3成持股。文曄認定,大聯大是為併購鋪路,積極反擊,不僅向公平會申訴,還大張旗鼓向媒體訴苦,最後更找上「白馬騎士」祥碩來當救火部隊。交易案公布後,一名投資人向本刊檢舉,質疑文曄和祥碩結盟案恐怕有弊端,祥碩總經理林哲偉身兼文曄獨董,直到交易案前一天才辭去文曄獨董,恐違反利益衝突原則。本刊調查,林哲偉是祥碩董事暨總經理,祥碩2月13日舉行臨時股東會討論「修改公司章程」、「取得和處理資產程序」二案,7天後祥碩、文曄停牌,21日宣布增資換股,林哲偉卻直到20日才辭去文曄獨董一職。「交易案期間,林哲偉在文曄和祥碩的董事會上,有無迴避討論和表決?」該名投資人質疑,「文曄和祥碩結盟記者會上,文曄董事長鄭文宗也坦承,雙方原為舊識,換股合作案約在2個月前洽談並決定,林哲偉是祥碩的董事,同時也是文曄的獨董,如果他在兩邊的董事會上討論時沒有迴避,難道沒有涉及利害關係嗎?他沒有背信、圖利特定人的問題嗎?」該名投資人並提到,祥碩2月中舉行臨股會,擺明是為和文曄換股鋪路,無論是重訊、股東會議事手冊都沒提到,「明顯隱匿相關資訊,難道沒有欺騙投資人的嫌疑嗎?」「文曄發新股和祥碩交換持股後,原始小股東的股權慘遭稀釋,林哲偉身為獨董,有盡善良管理人義務嗎?近年金管會重視公司治理,強調獨董責任,林哲偉是否有替小股東想?」投資人氣憤說。本刊去電金管會對此證實,的確已收到檢舉函,證期局也會針對該案投資人所提出的疑點加以了解。祥碩科技則表示該案目前處於緘默期,無法具體回應,但也強調一切都會配合主管機關的調查予以說明。祥碩總經理林哲偉則曾向媒體說,其實祥碩與大聯大也有業務往來,只是「生意是生意,投資是投資」,考量文曄長年經營績效穩健,母公司華碩集團也支持這次的合作。(待續)(新增)祥碩10日下午發出重訊,強調該股份交換案乃依相關法規辦理,均符合法規要求,案件審查進度亦配合主管機關作業時程進行,特此澄清聲明。

【祥碩娶文曄爆弊端2】IC通路二哥出招顧經營權 惹毛外資、小股東

IC通路二哥文曄董事長鄭文宗出招護經營權,找祥碩當「白馬騎士」,卻引爆投資人不滿,小股東和外資也被惹毛,外資更質疑,「結盟有必要嗎?」小股東更批文曄侵害小股東權益,直接在國內知名社群論壇PTT上,號召網友利用電子投票在3月底的股東會上表態反對。文曄為反制一哥大聯大的收購,頻頻出招,先將股東會提前到3月27日,接著2月底和華碩旗下IC設計公司祥碩以增資換股方式結盟,雙方持股合計達3成,一舉超過大聯大持股,成功鞏固經營權。面對文曄增資持股,鞏固經營權,小股東權益慘遭稀釋,引爆鄉民怒火,網友貓農就直接在網路上教學,如何電子投反對票,並說,「政府很努力讓小股東可以參與公司治理…不用去股東會也可投票…只要你有參加收購案,即使一張也有投票權,讓這些把上市公司當自己資產的人知道,不要欺負小股東,不要侵害小股東的權益,時代不一樣了,我們可以團結起來制衡你…。」貓農的教學文也獲得不少網友支持,擁有40張文曄股票的網友predominant也說他全投反對,還嗆聲說,「說不定散戶的股數就超過公司派了。」網友simo520也投反對票說,「私募爽到原經營團隊而己。」網友tswen還精算,就算只有一張文曄持股,股利也從2.7元變2.1元,一張就損失600元。外資也持質疑聲浪,里昂證券報告就指出,祥碩和文曄合作訴求強化大陸通路,但每股獲利各自被稀釋13%、22.5%,不禁令人質疑,「結盟有必要嗎?」因此調降祥碩的評等。亞系外資也有意見,祥碩和文曄本來就已有業務合作,透過換股結盟的意義不大。本刊去電金管會對此證實,的確已收到檢舉函,證期局也會針對該案投資人所提出的疑點加以了解。祥碩科技則表示該案目前處於緘默期,無法具體回應,但也強調一切都會配合主管機關的調查予以說明。祥碩總經理林哲偉則曾向媒體說,其實祥碩與大聯大也有業務往來,只是「生意是生意,投資是投資」,考量文曄長年經營績效穩健,母公司華碩集團也支持這次的合作。(待續)(新增)祥碩10日下午發出重訊,強調該股份交換案乃依相關法規辦理,均符合法規要求,案件審查進度亦配合主管機關作業時程進行,特此澄清聲明。

專訪大聯大2/股權與併購投資雙軌策略併進 獲利目標上看百億

IC通路商大聯大投資控股面對陸美貿易戰及愈趨複雜的眾多生產基地與供應鏈生態,財務長兼發言人袁興文說經營團隊看到一個比代理通路增長2倍的大市場,除了已啟動數位轉型、智慧倉庫等,還會繼續展開雙軌投資戰略,目標從年平均70億獲利推升到百億以上。袁興文所稱的雙軌投資戰略,就是指「策略性投資」與「財務性投資」,也是其長期選擇投資標的物評估方針,兩者截然不同。「策略性投資」即以合意為前提所進行的併購,從2008到2011年期間,百分之百入股了凱悌、詮鼎、友尚、大傳等,透過以合意為前提的企業併購方式拓展大聯大經營規模,於2015年躍升為全球最大半導體通路商,並將旗下7家公司整合為四大集團,創年營收逾5,100億元高峰。而「財務性投資」則秉持「長期投資投資熟悉產業、優秀團隊、不會短進短出」,單純考量投資標的物帶給的財務報酬率及總獲利,典型個案如之前於2018年處分的被動元件通路商日電貿,即是持有4年以上,最終獲利4.5億元出場,報酬率超過250%。上述的努力,將大聯大年度盈餘由2005年的小於10億,一路增加到去年6、70億的水準,而且過去10年發放現金股息達400億元,成為台股許多股民眼中高殖利率、定存股優選標的之一。大聯大投資控股。(圖∕王永泰攝)袁興文進一步說明,於2019年9月底成立一個專案討論最新的投資對象,評估文曄科技的營收、獲利一直擴大,根據該公司公布的2019年第1~3季自結獲利與第4季財務預測的年度獲利預期可23~25億元,相當亮麗。而且文曄科技所做的是大聯大熟悉的IC通路產業圈,既然要選擇投資標的物就要尋找熟悉的產業及優良團隊,文曄也因此受到注意。由於體認到通路業中PM、業務等「人才」,是經營團隊重要決勝因素,如果選擇合併就一定要以合意為前提才可能進行,也因此敵意購併從來就不是大聯大的選項。因此一開始成立專案就是以財務投資做為全盤考量,而不帶有任何策略性目的。大聯大評估文曄科技後,期望收購30%股權,可認列年獲利7.5億,再加上不錯的殖利率4~5%可望帶來的3億元股息,有機會為大聯大股東整體稅後盈餘帶來動能,提升將近一成,非常適合做為長期投資對象,遂於11月決定公開收購文曄科技30%股權一案,就是典型的財務投資戰略,完全符合「長期投資投資熟悉產業、優秀團隊、不會短進短出」的方針。

專訪大聯大1/相加文曄市占率 亞太、全球半導體市場7~9%難達壟斷

IC通路大聯大投資控股財務長兼發言人袁興文接受本刊專訪,「董事會決定投資文曄,是因為熟悉這個產業以及對文曄團隊的信心,希望未來為大聯大挹注獲利動能7.5億元。」袁興文也重申,不論主客觀立場來看,大聯大都無意併購文曄,僅是非常單純的「財務投資」考量,而且在「四不一會」具體承諾下,將大聯大的「誠信」至於法令框架中做為憑據,也就是證明該案本質上真的無關乎結合的合意與否。針對公開收購同業文曄科技股權30%案延長至今年1月30日及變更成就條件,袁興文最新提出一份資料說明,以目前大陸市場銷售總額加上兩家財報數據分析出為7.8%,「事實上代理商是靠自身服務爭取上下游原廠客戶認同後才能有生意,根本無法也不能壟斷半導體市場的。」去年11月上旬,大聯大拋出一顆震撼彈,公開表態要收購同業文曄科技的30%股權,引起市場上一片譁然,更是讓文曄科技動作頻頻。至於國內金管會證券期貨局、公平會、中國大陸市場監督管理局的相關約談,大聯大也都逐一提出說明資料。大聯大投資控股財務長兼發言人袁興文表示,去年11月開始,大聯大即向外界說明,在財務投資的前提下,大聯大提出 4不「不推派董事代表、不再加碼、不會與第三方合作表決或召開股東臨時會、不對外徵求委託書參與表決」與1會「會依法參加股東常會」等5大保證承諾。並將以上內容清楚記載在公開說明書並出具律師意見。具體且清楚解釋了大聯大並無經營權介入的意圖,也表達對員工及經營團隊繼續領導公司的支持。更透過支持文曄經營團隊增加持股的立場來清楚表達大聯大作為財務投資者的用心。大聯大投資控股。(圖∕王永泰攝)袁興文強調,以IC產品的區域與銷售市場占比率的界定來看,由於大聯大和文曄多是擁有世界級原廠代理權、經營區域廣布亞太各國來看,地理區域上絕不能只看台灣或大陸市場,而應以亞太市場為準;銷售金額也應以客戶及原廠的觀點,亦即包含直銷/購與代理商在內的全體銷售金額才對;縱使大聯大有2.3萬家客戶,當原廠要結束合作40年代理服務,大聯大也只能接受,更遑論有哪一家原廠、晶片、零件等客戶,非得要透過代理商才能做生意。根據本刊查閱文曄公司年報及公開說明書中,採用WSTS機構所調查得出的市占率資料來看,發現其過去8年對於市占率的描述,從民國100年的1.46%,到108年的3.2%非常一致的。除了資料來源相同,地理區域均為「亞太市場」以外,銷售額也是用全部半導體銷售金額,而未將代理商跟直銷加以區分。就以108年度文曄自述在亞太市占率約3.2%來看,大聯大的年營收金額約是文曄的1.6倍,依此初估約5.1%左右,兩者相加約8.3%。同時考量通路商的市場地位下,從以上資料尚難以可看到已達壟斷之說。

文曄併購宣昶爆內線交易 2公司16被告今由檢調搜索約談

股票上市的IC通路商文曄科技,2017年併購宣昶公司爆發內線交易案,台北地檢署今天指揮調查局台北市調處兵分15路,搜索文曄資深協理楊富巖、宣昶獨立董事戴盛世等人的住處,並約談楊、戴等16人到案,傍晚將自市調處移送北檢由承辦檢察官複訊。檢調日前接獲檢舉,文曄科技於2017年4月6日宣布併購宣昶公司,現金對價為每股新台幣27元,總計斥資18.97億元取得宣昶全數已發行的股份,溢價逾4成,當年的年10月1日為股份轉換基準日。檢調懷疑,在文曄併購宣昶的重大訊息公布前,文曄的資深協理楊富巖、宣昶獨立董事戴盛世及董事孔繁仁即已在事前告知親友,大舉買進宣昶股票,待併購發生時出脫獲利,涉嫌違反證券交易法。據悉,檢調目前查出,當初涉嫌買進宣昶股票的共有6個集團,都是內部相關人士的親朋好友,個人獲利從10幾萬元到100多萬元不等,檢調業將楊、戴、孔等16名被告約談到案,全案朝內線交易方向偵辦。