高速傳輸

」 台股 AI 美股 台積電

集邦:輝達拉抬液冷散熱滲透率2025年逾20% 奇鋐等多家台廠受惠

根據研調機構集邦TrendForce最新報告顯示,隨著輝達NVIDIA Blackwell新平台於2024年第四季出貨,將推動液冷散熱方案的滲透率明顯成長,從2024年的10%左右,到2025年將突破20%,其他包括Google、阿里巴巴等業者也積極布局液冷方案,台廠包括奇鋐(3017)、酷碼科技、雙鴻(3324)、台達電(2308) 等都有望受益。TrendForce表示,觀察全球AI伺服器市場,2024年主要AI方案供應商仍是NVIDIA,若單就GPU AI Server市場而言,NVIDIA市占率逼近90%,排名第二的AMD僅約8%。儘管今年NVIDIA Blackwell出貨規模尚小,因為供應鏈還在持續執行產品最終測試驗證等流程,如高速傳輸、散熱設計等有待優化,但新平台因能耗較高,尤其是GB200整櫃式方案需要更好的散熱效率,有望帶動液冷方案滲透率。TrendForce預估2025年Blackwell平台在高階GPU的占比有望超過80%,促使電源供應廠商、散熱業者等將競相投入AI液冷市場,形成新的產業競合態勢。近年Google、AWS和Microsoft等大型美系雲端業者也都加快布建AI server,若用到NVIDIA GB200 NVL72機櫃,其熱設計功耗(TDP)高達約140kW,須採用液冷方案才能解決散熱問題;若是HGX和MGX等其他架構的Blackwell伺服器因密度較低,氣冷散熱為主要方案。就雲端業者自研AI ASIC來說,Google的TPU除了使用氣冷方案,亦布局液冷散熱,是最積極採用液冷方案的美系業者,BOYD及Cooler Master為其冷水板(Cold Plate)的主要供應商。在中國方面,阿里巴巴最積極擴建液冷資料中心,其餘雲端業者對自家的AI ASIC主要仍採用氣冷散熱方案。TrendForce指出,雲端業者將指定GB200機櫃液冷散熱方案的關鍵零組件供應商,目前冷水板(Cold Plate)主要業者為奇鋐及酷碼科技Cooler Master,分歧管(Manifold)是酷碼科技和雙鴻,冷卻分配系統(Coolant Distribution Unit, CDU)為美國散熱大廠Vertiv及台達電。至於防止漏水的關鍵零件快接頭(Quick Disconnect, QD),目前採購仍以CPC、Parker Hannifin、Denfoss和Staubli等國外廠商為主,台灣供應商如嘉澤(3533)、富世達(6805) 等已在驗證階段,預期2025年上半年台廠有機會加入快接頭供應商的行列。

AI中下游組裝利潤不如預期? 鴻海14日法說聚焦GB200、iPhone 16

台股一周以來震盪,其他電子類股跌7.2%,AI中下游組裝利潤不如預期,鴻海周跌9.7%,9日收盤價168.50元,漲幅達3.06%;8月14日登場的法說,市場預期會聚焦在輝達GB200、蘋果iPhone 16備貨等進度。法人分析,面對反彈後局面波動幅度應會縮小,搶短應謹慎淺嚐。科技股焦點還是在AI,關鍵個股是輝達,輝達上週曾跌破100美元價位,回補了跳空缺口,後續要觀察八月下旬的財報。近期最火熱的話題即是,大型科技公司巨額投入AI,到底是「未來投資」,還是「要股東買單的賬單」。美股「七巨頭」輝達 NVDA、META、特斯拉TSLA、亞馬遜AMZN、谷歌GOOG、微軟MSFT和蘋果AAPL,股價在2023年大漲,而在同一時期,標準普爾500指數則只整體上漲了24%;現在在AI的資本上共投入了千億美元。AI涉及供應鏈廣,整個AI產業包括製造組成伺服器的晶片和關鍵零組件的上游、伺服器代工廠的中游,以及軟體服務公司的下游。AI概念股上游供應鏈(AI技術研發及硬體製造)來說,GPU的Nvidia輝達、AMD超微、Intel英特爾。CPU的AMD超微、Intel英特爾。DRAM的三星、SK海力士、Micron美光。晶圓代工的台積電、矽智財IP的世芯-KY、創意、M31、智原;網通的聯發科、智邦;管理晶片BMC的信驊、新唐;高速傳輸的譜瑞-KY;封測的日月光。電源供應器為台達電、光寶科、群光。還有散熱部分有奇鋐、雙鴻、超眾、建準。伺服器電路板(PCB)則為金像電、博智、健鼎。銅箔基板(CCL)的台燿、台光電、聯茂。伺服器機殼的勤誠、偉訓、營邦。CPU插座的嘉澤。AI概念股中游供應鏈(伺服器製造及組裝),包括伺服器品牌廠的HP、戴爾、聯想、技嘉。伺服器代工廠的鴻海、廣達、緯穎、英業達。下游供應鏈(軟體服務及AI應用)有大型雲端服務業者的亞馬遜 AWS、微軟 Azure、Google Cloud、Meta。AI公司的OpenAI、DeepMind。算力服務的台智雲(華碩旗下)。永豐投顧表示,儘管美股出現止跌反彈,但是市場會開始嚴格檢驗AI投資的成效、景氣狀況,本週有美國CPI數據公布,能否營造景氣穩定、利率看跌的環境,值得留意;還要繼續觀察美國總統大選中,川普將會繼續申述他的關稅政策,民主黨也可能繼續推出科技戰的措施,也會引發相關產業波動。

7月進領息高峰!416家公司陸續發放股息 為台股再添資金活水

聯準會主席鮑爾本周在央行論壇公開提及,市場預期美國在經濟穩健、通膨放緩的背景下,預計年內仍有降息空間,延續股市資金行情。在台股方面,7月起進入領息高峰,統計7月計有416家公司將陸續發放股息,現金股息可望再投入,將為股市再增添資金活水。此外,市場靜待台股最大權值股18日法說會,觀察第三季營收、全年展望、半導體產業景氣等報告,若朝正向發展,將有助相關AI、關鍵半導體等產業評價進一步調升機會。日盛投信台股投資研究團隊表示,主計總處預測台灣今年經濟成長率3.94%,創下近三年最高紀錄;5月景氣對策信號維持黃紅燈,領先、同時指標增幅擴大,並已分別連續8個月與14個月上揚,且月增幅均擴大至上揚以來最高,整體景氣逐步朝向熱絡。景氣持續升溫,有利挹注投資,台股有望持續震盪走高,多頭架構不變。日盛投信台股投資研究團隊指出,展望2024年下半年,AI供應鏈需求還是強勁,消費性電子可能要等待通膨徹底解決。包括美元、美債、VIA、油價等風險因子數字轉趨平滑,風險性資產看不到太大風險,策略上可維持順勢操作並以選股不選市為原則。產業焦點以基本面最有信心的AI供應鏈及半導體供應鏈為核心,包括晶圓代工、矽智財、半導體設備、EMS/ODM、散熱模組、PCB/CCL、高速傳輸等。

神盾布局IP領域連併台、日廠 股價再度叩關300大關

2024年堪稱是神盾(6462)轉型IP年,繼於1月15日宣布斥資47億元併購台灣IP廠乾瞻科技後,3月29日又宣布將以發行新股方始,總價金約5.25億元,取得日本Curious已發行60%股權,也代表神盾將正式搶攻IP市場。股價也隨即反映,今(2日)盤中最高來到299元,距離300元大關僅一步之遙。神盾主要業務為生物辨識感測IC、資料安全防護及其應用,生物辨識的技術發展逐漸成熟與各項應用日趨蓬勃,除既有業務的領導地位外,近年來全面布局各式感測器、傳輸技術到影像處理器及AI應用,打造IP/ASIC平台,更搭配Intel、AMD、Microsoft 主導AI PC 在NPU及硬體架構上的布局,推出完整端到端 (End to End)AI PC 解決方案。至於Curious是專注於開發和設計類比及混合IC,主要提供用於積體電路、大型積體電路之傳輸介面及相關IP授權,包括:索尼半導體解決方案SLVS-EC、相機PHY介面IP(包括SER/DES)、平面顯示器(LCD/Plasma)介面IP、影像感測器IP、影像處理IP、ASIP/ASIC(客製化IP/IC)。神盾董事長羅森洲指出,隨著併購完成,將可讓神盾在高速傳輸介面的IP布局完整化,在結合Curious在拓展日本業務多年所累積之客戶實績,以及神盾聯盟內原有IP/ASIC Design Service及後段APR從先進製程從到成熟製程皆有豐富經驗的團隊,以及先進製程端到端(End to End) 的IP / ASIC平台,將可提供日本客戶更加完整的整合與解決方案。

Wi-Fi 7高速進擊1/傳輸速度較Wi-Fi 6快5倍 「這領域」搶先應用4年達21億台

儘管IEEE 802.11工作群組預計要到5月才會公布Wi-Fi 7最終版本規格細節,不過在1月初,Wi-Fi聯盟(Wi-Fi Alliance)就已宣布將開始認證Wi-Fi 7裝置,雖然Wi-Fi 6E傳輸速度已經足以滿足一般使用需求,但是因應AI高速傳輸需求所需,Wi-Fi 7的正式上路,法人也預料2025年起將帶動網通產業新一波換機潮。「Wi-Fi 7的滲透率,今年預估還是個位數,大概4-6%左右,主要因素還是跟終端產品價格有關,畢竟現在Wi-Fi 6的市場售價大約在新台幣2000-3000多元,而Wi-Fi 7的產品就要上看萬元。相較於一般消費市場,企業廠辦將會是首波採用的領域」研調機構集邦科技(TrendForce)分析師王偉儒告訴CTWANT記者說。儘管被Wi-Fi 7消費者用戶形容是「尊爵不凡(意指速度快、價格也不便宜)」,不過Wi-Fi聯盟樂觀仍預期,今年就會有超過2.33億台搭載有Wi-Fi 7功能的終端裝置,其中智慧型手機、個人電腦、平板電腦及路由器等將是早期率先採用的裝置,預計到2028年,搭載有Wi-Fi 7功能的終端裝置更將成長到21億台。法人指出,Wi-Fi技術在過去幾年更迭的速度也很快,Wi-Fi 6自2019年推出後,2021年Wi-Fi 6E即跟隨在後發布,也迅速成為市場主流。根據Wi-Fi聯盟規劃,Wi-Fi 7的下世代規格Wi-Fi 8則是計畫在2028年推出。Wi-Fi 7的低延遲特性,將可提供包括遠端手術等即時應用使用。(圖/報系資料照)而Wi-Fi 7跟大家熟知的5G又有何不同?「這兩者都是提供高速無線連接,但應用場景及連接方式則有不同,簡單來說,5G主要是用在大範圍的行動通信,可以提供高速及低延遲網路服務功能,而Wi-Fi 7則是適用在區域網路連接,也就是說,最大的差別在於服務區域大小不同。」法人表示。「Wi-Fi 7傳輸速度將比Wi-Fi 6/6E提高5倍,並導入多鏈路操作(Multi-Link Operation,MLO),可允許聯網裝備可以直接橫跨多個頻段,同時發送及接受數據,有利於不同工作環境的多種樣態應用。」本土投顧在產業分析報告中指出。研究機構集邦科技認為,廠辦將是採用Wi-Fi 7的首波應用領域。(圖/翻攝自ocado官網)「數位部在2023年8月開放Wi-Fi可以使用6GHz頻段,也讓Wi-Fi 7可同時適用三個頻段,包括2.4GHz、5GHz及6GHz,相較於Wi-Fi 6,Wi-Fi 7可以使用更多的頻段,也等於讓每一台設備有更快的速度。」網通廠商告訴CTWANT記者說。至於Wi-Fi 7可以用在哪些領域?法人表示,舉例來說,Wi-Fi 7的低延遲特性在醫療保健領域,可以實現由不同地點的外科醫生控制機器人進行遠程手術;在教育領域,也可以通過實時互動增強遠程學習體驗;在製造業,也可以提升機器人自動化效率等等。在標準公布之前,Wi-Fi聯盟就已經開始認證Wi-Fi 7裝置,王偉儒指出,下游廠商在因應新技術時,都會迅速地推出產品,主要是搶佔市場,而Wi-Fi聯盟的認證,主要還是在硬體規格,接下來等標準公布後,對於上游的晶片設計、晶片設測試等廠商,在射頻規格等,就會有更確定設計及檢測規範,同時也會有不同應用場域的標準,預料屆時就會有更多的產品推出,也有利於推廣。

Sora來襲2/從生成文字到影像 投資達人點名:儲存設備、高速傳輸「這幾檔股」受惠

OpenAI公布首個生成式影片模型Sora,投資人關心的是,會帶動哪些產業商機?Podcast熱門理財主持人股癌分析,AI應用一直推出新東西,現在從文字進入到影音,需要的儲存空間也從KB到MB,現在到GB,因此存儲需求會大幅增加,需要建置更多存儲伺服器,同時傳輸、頻寬需求也會放大。法人指出,隨著Sora模型推出後,算力需求大增,仍是以輝達(Nvidia)領頭的相關供應鏈仍是主要的受惠廠商,特別是台積電(2330)何時能有效解決COWOS的產能瓶頸。股癌表示,跟輝達相關的代工廠中,目前已美超微能夠拿到的GPU數量是最多的,這也是美超微股價之所以大漲的主因之一,現在美超微已是指標股,如果轉弱就要小心。「另外伴隨AI伺服器需求持續增加,由於Training AI Server是目前市場主流,其擴大採用的記憶體是以有助於高速運算的DRAM產品為主,故相較於NAND Flash,DRAM的單機平均搭載容量成長幅度更高,Server DRAM預估年增率17.3%,Enterprise SSD則約13.2%。」研究機構集邦科技(TrendForce)分析。鴻海旗下封測廠訊芯-KY由蔣尚義擔任董事長後,便與網通晶片大廠博通(Broadcom)合作,搶食CPO商機。(圖/報系資料照)目前美股跟記憶體及儲存相關的廠商,包括美光科技、PSTG(Pure Storage Inc)及NTAP(Netapp Inc美國網存),至於台廠部分,純度相關不高。分析師徐照興表示,影片不僅需要大量的算力,同時也會有高速傳輸需求,包括CPO(共同封裝光學)及光通訊將會是主要受惠族群,包括鴻海集團旗下的訊芯-KY(6451),以及上詮(3363)、光聖(6442)等。其中封測廠訊芯-KY主要跟網通晶片大廠博通(Broadcom)合作,2023年通過Tomahawk 4的25.6Tbps規格認證後,傳出3月有機會再通過Tomahawk 5的51.2Tbps認證,如果順利通過,將可跟著博通一起搶進歐美各大雲端服務商AI伺服器供應鏈,成為今年下半年搶食CPO商機的關鍵。光通訊廠光聖則是Google彰濱資料中心所需的光被動元件獨家供應商。(圖/報系資料照)光聖主要提供光纖及光纖連合器製造,從1月下旬開始起漲,短線漲幅已逾倍,也因股價達公布注意交易資訊標準,20日公布自結1月獲利,營收2.53億元,月增率8.47%,年增率33.2%,創近7個月高點,稅前盈餘3200萬元,稅後純益2100萬元,每股稅後純益0.31元。光聖的光被動元件產品傳出拿下Google彰濱資料中心新一期擴建案大單,今年將開始陸續出貨。法人指出,光聖是Google彰濱資料中心前三期擴建案的光被動元件的獨家供應商,雙方合作相當密切,隨著擴建逐步進行網路設備布建,光被動元件就會開始拉貨。上詮主要生產光纖被動元件與模組,2023年開始切入CPO封裝業務,也跟國際廠商合作研發「光通道與IC連接」技術,去年營收12.7億元,年減21%,歸屬母公司淨利為1205.8萬元,每股稅後純益0.13元。

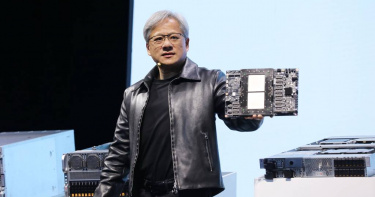

輝達「AI盛會」GTC 2024下月登場 市場聚焦B100晶片、Blackwell架構

輝達(NVIDIA)日前用耀眼的業績持續點燃市場熱情,就如同一面鏡子,實時映照外界對AI行業發展的信心。下個月是輝達一年一度「AI盛會」GTC 2024(GPU技術大會),將在美國聖何塞會議中心舉行,當地時間3月18日下午,輝達創辦人暨執行長黃仁勳將親自主持和登場演講,暢談加速運算、生成式 AI 和機器人技術等最新突破。GTC作為輝達每年最重要的發佈平台之一,已成爲公認的「AI風向標」,本屆GTC也是時隔5年後首次實體舉行。黃仁勳表示,政府、業界和組織機構都致力於利用生成式AI的變革能力,生成式AI已成為舉世矚目的焦點。輝達在預告影片中重點介紹了生成式AI的應用,包括用於數字廣告的WPP/NVIDIA引擎、剛剛發佈的RTX Chat、由SyncTwin支持的工業元宇宙,以及OpenAI為Blender動畫創建代碼。市場普遍認為,此次大會焦點有三個,下一代Blackwell GPU架構、新款B100晶片及人形機器人。由於輝達並未透露B100的具體參數和上市時間,外界也只能從有限的官方資料,以及與H200的對比中,拼湊出對B100的初步了解。根據推測,B100的性能至少是H200的兩倍、H100的四倍。還有媒體援引知情人士消息稱,B100將採用台積電的3奈米製程,三星則是主要的存儲器供應商。在一系列消息中,最引起關注的無疑是Blackwell架構。輝達當前佔據90%以上的AI GPU晶片的市場占比,而H200、H100都是基於Hopper架構打造,據官方說法,該架構最大的優勢是加速運算。「進化版」的Blackwell不僅會在AI加速能力上進一步提高,還具備高速傳輸接口、經過改良的光線追蹤技術和並行處理能力。媒體分析指出,Blackwell架構的運行情況也將很大程度上決定B100及輝達後續產品的算力上限。有分析稱,Blackwell GPU也會是輝達第一款運用小晶片(chiplet)設計的HPC/AI加速器,直接與AMD的Instinct MI300展開競爭。摩根士丹利認為,輝達想要捍衛自己的運算能力優勢,牢牢綁住核心客戶,B100是最有用的一招,預計B100將成為人工智慧遊戲規則的改變者,甚至比上一代旗艦AI晶片H100更強大。美國銀行分析師認為,輝達即將推出的B100定價將比H100系統至少高出10%至30%,鞏固輝達的「王者寶座」。

受惠需求回溫!晶技樂看AI產品達10%佔比 股價周漲2.56%

頻率元件龍頭廠晶技(3042)今年受惠AI伺服器及WiFi 7等帶動石英元件升級潮,成為Nvidia等GPU與半導體廠供應商,並迎來網通、手機及車用的多元市場需求的成長。晶技預估今年營收將恢復成長,本周股價量能溫和放大,23日股價以100元作收,周漲幅達2.56%,股價並已站上所均線,將挑戰前波104.5元的高點。晶技兩、三年前就開始參與AI相關產品研發設計,目前已成為Nvidia等GPU及半導體廠供應商之一。並預估去年AI佔比約7%,今年可望達10%,受惠於AI建置及車用電子客戶需求強勁,且石英元件歷經一年多庫存調整,產業景氣已現落底訊號,晶技樂觀預期,第二季起營運可望展現成長力道,全年業績可望優於去年。由於AI傳輸均強調低延遲、低抖動,隨著各大CSP全力啟動AI伺服器、資料中心建置,帶動高階產品石英晶體與晶振需求湧現,為石英元件產業挹注新成長動能。且AI新應用進入高成長期,高頻高速傳輸需求帶動網通設備及終端元件升級潮,並加速WiFi 7新技術導入,各元件及設備升級需求強勁。在車用電子方面,晶技受惠智能車滲透率提升,目前對車用產品接單滿載,寧波新增新生產線預計在第二季投產,有助獲利動能提升,在總體營收占比可望明顯向上攀。晶技預期,今年應用於汽車領域AI產品佔比約2%,目前車用石英晶體市佔率為10%,公司目標是2025年市佔能倍增至20%。董事長林萬興看好在AI及EV推動下,今年及明年石英元件產業值得期待。受惠終端客戶需求回溫,晶技1月合併營收9.98億元、年增36.5%,營業淨利為1.88億元,年增55.6%;稅前盈餘2.44億元,為4個月來獲利新高,月增143%,年增258%,每股稅前賺0.79元。

台股AI小鏢客3/矽智材+AI題材炒翻神盾小聯盟股價 分析師:短線衝高須基本面支撐

「雖然目前神盾的產品線確實包括許多AI PC相關零組件,但部份產品仍須至少1~2年後才有機會量產,未來客戶導入意願仍有待觀察。基本面部分,目前神盾聯盟主要獲利來自迅杰,其餘目前仍待轉虧為盈,在交出獲利成績單之前,短線股價是以題材面消息來帶動,建議投資人還是以觀望為主。」華冠投顧分析師范振鴻告訴CTWANT記者說。法人表示,台股近期雖然屢攻萬八接連失利,但是不可諱言,矽智財、IC設計、AI概念等還是目前大盤的主流所在,隨著AI半導體進入產業大成長,只要能沾上AI及矽智財題材,也就會吸引資金湧入。包括股王世芯-KY(3661)就在今年創下新高3855元,力旺(3529)也在去年底創下2680元新高。范振鴻指出,神盾整合旗下子公司安國、安格、迅杰、芯鼎形成IC設計聯盟,積極切入AI市場提升產品價值,並為跨足車用等解決方案,力拚營運轉型,而也併購乾瞻科技的目的,也是希望讓聯盟的供應鏈結構能更加完整。「乾瞻科技的主要業務是在高速傳輸,併購乾瞻對於神盾來說,一方面搶占影音等高速傳輸市場,更重要的目標應該要利用乾瞻的IP來開發其他不同領域的應用商機,但還需要一點時間才會看到成果。」光電協進會特約顧問柴煥欣告訴CTWANT記者說。智原也以2000萬美元併購美國IP廠Aragio Solutions 100%股權。(圖/報系資料)無獨有偶,特殊應用IC設計廠智原(3035)也在15日公告,以2000萬美元收購美國IP供應商Aragio Solutions 100%股權。柴煥欣表示,相較於智原專注於成熟製程,Aragio主要是聚焦在先進製程,也主要布局在先進製程,併購效益對於智原營運貢獻也會比較快浮現。研究機構集邦科技(TrendForce)分析,受惠於智慧型手機、筆記型電腦供應鏈庫存落底並且進入季節性備貨旺季,加上生成式AI相關主晶片與零組件出貨加速,IC設計公司營收從2023年下半年就開始回升。分析師李蜀芳認為,近期台股盤勢的主流類股,包括了IC設計、IP等題材,而神盾就是這兩個題材的代表廠商,換言之,這是主流所在,但是要注意的是,神盾集團個股則是呈現輪動的態勢,像是晶相光已經有休息的跡象,現在在100-110元整理。安國因為漲多被分盤交易,本周即將出關,19日股價先反彈。迅杰則是年初衝過90元後遇到短線獲利了結賣壓。現在就看集團領頭羊神盾要怎麼表現,短線因為宣布併購而出現短高,技術線型出現股價已經超過5日線約15%,乖離過高,也不宜再追高。

台股AI小鏢客1/指紋辨識大廠營收銳減大虧 神盾羅森洲改打群架3年併購出一支IC小聯盟

CES展再掀AI話題,國際品牌大廠端上AI PC、AI手機新品,連帶炒熱台股AI概念股,一支小型IC設計集團也異軍突起。這支以台系指紋辨識IC設計廠神盾(6462)為首,1月9日舉辦成軍17年來的首屆科技日(Tech Day),15日又宣布斥資47億元併購IP廠乾瞻科技,集團董事長羅森洲布局近3年的從上到下,IP、IC設計、產品的IC一條龍完整到位。「神盾在2021年10月及12月入股安國(8054)及芯鼎(6695),因入股安國而間接投資安格(6684)及迅杰(6243),搭上AI及ASIC題材,而過去3個月集團、5家公司市值倍增,這次雖然等了2年,但老實說,神盾的投資效率太高了。」股市投資達人船長說。這五家集團主要公司中,以安國股價最為兇猛,2023年10月從40元附近,今年最高來到143元,大漲逾2.5倍,神盾、芯鼎、安格及迅杰平均漲幅也約1倍左右,也讓神盾集團市值,從2021的約350億元到今年的510億元。從全球前二大指紋辨識廠變身為由20家台系IC設計廠的小聯盟,神盾只花了三年就辦到,還順勢搭上AI應用浪潮,股價大翻漲,「只能說,STEVE(羅森洲英文名)併購的眼光很精準,總是能找到他所想要的公司並納入麾下。」一位IC設計高層告訴CTWANT記者。安國是神盾集團近期股價飆漲最猛的個股,大漲逾2.5倍。(圖/翻攝自台灣股市資訊網)今年66歲的羅森洲,工程師出身,早年美國加入微型處理伺服器晶片公司,後來被AMD(超微)收購。羅森洲決定創業,成立影音多媒體軟體公司英特維(InterVideo),在那斯達克上市,最後以1.96億美元被Corel收購。2007年再度創業,在內湖成立「京達」,以研發防偽科技、ATM遠端加密為主,7個月內接連併購指紋辨識應用軟體廠「京琥」、「神盾國際科技」、安全防護軟體廠「Egis Inc.」、生物辨識硬體開發商祥群,並將公司更名為「神盾」。儘管指紋辨識為創新技術,但當時市場接受度並不高,神盾只能賣給筆電市場的商務機種,訂單量相對有限,苦撐七年後,才有了轉機。2013年蘋果(Apple)新推iPhone 5S搭載指紋辨識功能,其他手機品牌廠也想跟進,但礙於蘋果的指紋辨識元件由2012年併購的AuthenTec供應,有專利卡位,只能慢慢找供應商。研發指紋辨識超過6年的羅森洲立馬毛遂自薦,找上當時手機市占龍頭韓國三星。「其實我們根本就不認識三星的人,甚至連韓文都不會,只能每天到三星總部,在會客室逢人就問,是不是手機部門的員工,或是可不可以幫忙牽線一下,花了半年多的時間,終於才跟三星手機部門主管聯繫上。」神盾高層向CTWANT記者透露。法人指出,神盾使用的是被動式指紋辨識,配合自己的算法,在專利上順利避開了Authentec的主動式。經過一年多的驗證,終於讓三星在Galaxy S6及A系列機種開始採用,中國手機品牌也跟進採用。神盾營收也從2014年的4500多萬元,2015年衝到5.3億元,2016、2017年營收年增率都是3倍,2019年來到59億元,2017年更寫下73.5億元的歷史紀錄,每股稅後純益(EPS)創下12.6元新高。神盾指紋辨識產品獲得三星採用,因此從營收不到億元的公司,增加到70億元。(圖/三星提供、報系資料)然而好光景不到五年,在中國IC設計廠商崛起後,神盾也開始受衝擊,2020年營收下滑到約62億元,2021年再砍半剩34億元,並由盈轉虧,2022年更大虧超過一個股本,每股虧損12.3元,到2023年前三季每股仍虧掉6.9元。面對市場驟變,創業起家的羅森洲毫不戀棧,立刻尋找新戰場。2020年5月神盾以每股32元取得驅動IC敦泰股票,原本計畫要合作開發結合觸控及指紋辨識的整合型IC,卻因為面板技術出現不同變化而決定中止,隔年4月反手以每股199元出脫敦泰持股,處分利益達53億元,成了神盾重啟併購的銀彈。同年10月,羅森洲鎖定安國旗下以電腦周邊及消費電子相關應用IC為主的迅杰,前安國董事長張琦棟則反問,不如直接投資安國,最後神盾斥資7.9億元認購安國私募普通股2000萬股,先結束安國原本虧損的業務,轉型為ASIC及IP公司,迅杰後來也在神盾主導下,搶攻USB-PD快充市場,晶片產品也在2023年底獲得USB-IF協會認證通過。投資安國兩個月後,神盾又以6.5億元認購芯鼎私募普通股1000萬股,搶攻AI智慧車用影像解決方案,2022年5月再公開收購晶相光約16%股權,斥資約15.4億元,專注CMOS影像感測晶片研發,今年初,神盾又併購IP廠乾瞻科技,等於在AI領域最需要的高速傳輸、影像感測等都有布局。曾經因為指紋辨識大賺、也大虧超過一個股本的神盾,現在鎖定了AI帶來高速傳輸市場,股價已經先行大漲了一波,羅森洲也先行喊出,集團三年營收要翻倍,五年要翻兩倍,市場及投資人都在張大眼睛看。

AI帶頭衝!台股封關全年上漲26.6% 「價值股」高股息電子股噴發

2023年台股以17930點封關,儘管未過萬八大關,但指數創下疫後次高,全年上漲26.6%、市值增加近12.6兆元。法人指出,回顧2023年,台股由AI帶頭衝,過往被稱為「價值股」的高股息電子股噴發程度高過成長股,帶動高股息ETF的表現勝過市值型ETF。根據CMONEY統計台股原型ETF至29日,大華優利高填息30(00918)近一個月表現排名第一,今年以來報酬接近6成,規模也已接近100億元大關,排名第二的是元大高股息(0056),今年漲逾56%、第三名為中信關鍵半導體(00891),今年以來漲逾59%大華銀投信投資長楊斯淵認為,展望2024年,可留意電子產業結構性和週期性的成長議題。在AI浪潮的推動下,可為台股迎來結構性強勁的動能增長。過去20年,每次產業重大變革,皆會為產業帶來高速成長及相對高報酬的股市。本波由AI帶來的高規格需求及複雜的技術,預計可以為台灣相關產業鏈帶來相對高毛利的業績表現。元大高股息(0056)研究團隊表示,0056成立以來,創下連續13年配息填息紀錄,且0056是市場唯一採預測未來一年現金殖利率選股的高股息ETF,於景氣築底向上階段,相對有機會納入基本面轉強的公司,目前帳上不含資本利得可分配收益為4.90元,可提供未來配息來源,2024年1月進行季配除息,預計將再度吸引參與除息資金買進,並可搭配其他月份除息的股、債ETF自行組成月配組合,規畫個人現金流資產。中信關鍵半導體(00891)經理人張圭慧表示,半導體產業自第四季開始庫存陸續回補,加上消費性產品PC、手機受惠於生成式AI加持,可望帶動相關科技供應鏈新一波多頭走勢,預期半導體產業在近2年存貨調整期即將進入尾聲下,將於2024年迎來曙光。以近期盤面來看,IC設計族群表現亮眼。張圭慧說,IC設計受惠於AI所帶動的科技典範轉移,未來高速傳輸介面IP蓬勃發展,AI應用端陸續問世,助攻ASIC趨勢穩健向上,同步帶動通訊傳輸技術規格升級,2024年展望樂觀,手機與伺服器終端客戶庫存步入回補期,半導體應用端以無線傳輸、消費性電子及資料中心為大宗,預期2024年產業規模將由負轉正,達13%至22%雙位數年增長,可望為大盤再添千金。

半導體新關鍵字1/AI巨量傳輸矽光子成當紅炸子雞 台積電當領頭羊台廠抱團搶標準話語權

AI(人工智慧)顛覆了全球科技產業,從2022年11月底ChatGPT問世之後,短短不到一年,當大家都還在關注AI伺服器將吃大單,但因為大量傳輸的需求也悄悄應運冒出來。「矽光子」則成為今年半導體展的新關鍵字,除了展會首度舉辦矽光子國際論壇,包括台積電(2330)以及日月光(3711)均在論壇上提到這個有點陌生的名詞。工研院電光系統所組長方彥翔告訴CTWANT記者說,「矽光子」其實不是一個新技術,IBM在20年前就已投入研究,英特爾也投入超過10年,它是用光來傳輸,比起現在的電子訊號,不只傳輸效率高,也能夠有效解決訊號耗損和熱量的問題。目前業界的矽光子,多是屬於個別廠商的客製化需求,並沒有一個確定的產業標準。因應台積電等大廠在半導體展談論矽光子,台灣光電暨化合物半導體產業協會(TOSIA)也在8日成立光通訊與矽光子SIG(Special Interest Group),盤點國內光傳輸技術、產業概況及發展機會,爭取標準喊話權。「相較於積體電路是將上億個電晶體微縮於晶片上,使其能夠進行複雜的運算,但線路是電訊號,仍有著訊號耗損以及熱量問題。」方彥翔說。這也是光比電更具優勢的地方。矽光子主要是用來提升大量數據傳輸使用。(圖/翻攝自Wiki)「矽光子」從字面上來說,其實就是將電子結合光子的技術,是一種積體「光」路,由於晶片內資料傳導都是使用可以導光的線路,光就在這些線路中傳來傳去,最終願景是用光訊號全面代替電訊號進行傳輸,就可以實現更高頻寬和更快速度的數據處理,就不用再持續追求更高的電晶體數量,但目前在光電結合上,還牽涉到諸多光電訊號的轉換,因此技術上還有許多面向需克服。台積電是台灣發展矽光子的指標廠,業界傳出,台積電已投入逾200人的研發團隊,與博通、輝達等大客戶共同開發,最快2024年下半年完成,2025年開始量產。而台積電副總余振華則是在8日半導體研發大師座談會表示,「如果能提供一個良好的矽光子整合系統,就能解決能源效率和AI運算能力兩大關鍵問題。這會是一個新的典範轉移。我們可能處於一個新時代的開端。」法人指出,台積電除了開發矽光子技術之外,更同時開發共同封裝光學模組(CPO),透過矽製程的晶片以封裝模式整合光子積體電路(PIC),能將電更快速轉換成光訊號,藉此讓傳輸速度更快。日月光執行長吳田玉則指出,預期矽光子科技將顛覆人類對於科技的想像,並帶來更多生活上的幫助。因為隨著AI應用持續增加,帶動資料中心高速運算及傳輸需求跟著大幅攀升,矽光子科技將成為半導體下一波的產業驅動力。「矽光子科技要能夠突破既有技術門檻,高度仰賴半導體供應鏈的協同合作。」吳田玉強調。工研院電子與光電系統研究所組長方彥翔表示,矽光子還沒有產業標準,台灣應該爭取喊話權。(圖/工研院提供)隨著資料中心的持續提升和AI技術的浪潮,讓原本只是各自發展的矽光子技術因而受到廣泛重視。「現在因為AI需要大量的資料傳輸,矽光子利用光傳輸的優勢就出現了,但也因為之前多是客製化設計,沒有建立產業標準,對於台廠來說,這就是一個新的機會。」方彥翔說。SEMI國際半導體產業協會全球行銷長暨台灣區總裁曹世綸也指出,SEMI特別在台灣成立矽光晶片發展聯盟,積極推動產業共同合作,預期台灣半導體產業在矽光子科技發展上將扮演關鍵角色引領全球。SEMI也指出,「矽光子」可應用於生醫感測、高速傳輸、通訊及電信、量子運算、機器學習、光學雷達等領域。根據調查,全球「矽光子」市場規模將從2022年的126億美元,成長至2030年的786億美元,年複合成長率(CAGR)為25.7%。

半導體新關鍵字2/光通訊具股本小優勢成投資人關愛族群 分析師:短線過熱先等等

隨著半導體展上出現矽光子這個名字,也讓台股投資人紛紛尋找可望受惠的指標股,華冠投顧分析師范振鴻表示,矽光子技術相關的台股,包括磊晶廠聯亞(3081)、Switch交換器智邦(2345)、光收發模組華星光(4979)、眾達-KY(4977)、擁有光柵相關技術的上詮(3363),以及積極發展光纖套件的波若威(3163)等。范振鴻表示,這就如同早些年看AI人工智慧的一樣,在未被商業轉化之前,都有很多想像空間,而矽光子這項技術早在數十年就被提出來,一直到現在仍未被大量商轉,隨著AI所帶動的大量資料傳輸需求,讓多家大廠都明確點名矽光子確實是下個世代技術,後續還是會有持續發燒的機會。投資人該如何看待矽光子題材?分析師賴建承則指出,不管是AI、社群軟體或是影音串流,都會帶來巨量的數據流量,也推升了超大資料中心的建置。仲英財富投資長陳唯泰也說,高速傳輸勢必也會是未來趨勢,近期或許因為漲多而出現拉會,但投資人還是可以多加留意觀察。輝達NVidia所帶動的AI風潮,也推升的大量數據的傳輸需求。(圖/CTWANT資料照)只不過因為市場資金流動迅速,法人指出,投資人還是要以基本面為主,短期過度上漲的公司,相對來說風險也已經較高,遇到族群拉回的機率也高,儘管矽光子題材確實火熱,但在籌碼相對混亂的狀況下,還是要回歸到基本面選股,就算短線遇到套牢問題,也比較不用太擔心。法人指出,台積電還是矽光子主要受惠廠,但是相關營收對於台積電的貢獻比重來看,其實相對偏低,不過台積電14日進行今年第一季3元現金股利除息,開盤就直接秒填息,另外台積電大客戶蘋果發表新機iPhone 15,首波的拉貨效應也會有助益,整體來看,營運還是相對持穩。觀察台股對於矽光子的反應,主要還是集中在光通訊族群。華星光目前是Marvell的獨家供應商,機構預估明年400G產品的營收佔比將高達40%,可以說是目前台股中最純的400G交換器相關的公司,除此之外,800G產品將提早在今年第四季開始送樣認證,這部分也是很值得大家關注的地方。光通訊廠華星光對於明年展望相對保守,但投信法人仍持續加碼布局。(圖/翻攝自奇摩股市)華星光今年營收從4月開始築底反彈,8月衝上3億元大關,不過公司對於展望相對保守,中長期會是持續向上,至於2024年還很難預期,希望是維持跟2023年差不多。近期股價出現拉回,但投信及外資仍站買方。眾達-KY在CPO共同封裝技術方面也走得很前面,是Broadcom的長期合作夥伴,但以近期營運來說,要等Broadcom庫存去化以及恢復成長動能之後,眾達才會跟著重新走回上升循環。眾達-KY近期營收出現明顯收斂,不過股價則在突破8月的整理之後開始反彈,從70元附近拉高到接近90元,回到今年6月以來的水準。

AI退燒「常溫超導體」題材接棒? 線纜族群起漲

韓國和美國相繼發現常溫常壓超導材料,美國超導公司(AMSC)大漲4成,台股資金快速從AI概念輪動至線纜股,華榮(1608)、大山(1615)漲停鎖住,大亞(1609)也漲幅超過8%,華新(1605)股價漲逾半根停板。南韓三名科學家上週發表常溫常壓超導體,可使鉛磷灰石(LK-99)與石墨烯材料在 127℃ 常壓下展現超導特性,在傳導過程完全不耗損電流,放在電子產品中將令用電量大幅下降,也不需要散熱。合成方式為真空加熱,相對其他超導體簡單。儘管這種做法顛覆物理認知,隨後美國實驗室LBNL也支持,中國不少實驗室跟進。分析師郭明錤於個人 X 帳號表示,「常溫常壓超導體商業化的時程並沒有任何能見度,但未來若能夠順利商業化,將對計算機與消費電子領域的產品設計有顛覆性的影響。計算機與消費電子的技術與材料創新,都是為了要實現高速運算、高頻高速傳輸、小型化等要求,而超導狀況 (電阻消失) 特性將會顛覆既有的產品設計與材料/技術採用,如:不再需要散熱系統、光纖/高階CCL被取代、先進製程門檻降低等,讓即便是小如iPhone的行動裝置,都能擁有與量子電腦匹敵的運算能力。」

三大法人全站買方 外資8天買破千億元

外資打算抱股過年,台北股匯市一反往年平淡如水的無聊盤勢,三大法人昨日全部站在買方,外資8天甚至買破千億元,帶動台股上漲百餘點,收在1萬4927.01點,距離「萬五」僅一步之遙,新台幣因此勁揚1.19角,收30.268元的4個多月來新高紀錄,封關行情可期。台股昨日先演開高走高,為今日封關行情預作暖身,台積電、聯發科等電子權值股扮演領頭羊,金融股助攻得當,生技股表現更是活蹦亂跳,抵銷航運疲弱走勢,加權指數終場上漲102.88點,收在1萬4927.01點,續寫1個半月以來新高,朝15000點的「萬五」邁進。值得注意的是外資動向,三大法人昨日全部站在買方,合計買超212.31億元,其中外資加碼買超187.54億元,為連續第8個交易日買超,累計狂買1195億元,抱股過年的意志堅定,這讓投信、自營商加碼跟進,投信連7買、昨日買超0.86億元,自營商也買超23.95億元。對於封關行情,安聯投信台股團隊表示,隨著外資陸續歸隊、加上美股科技股等表現,市場信心持續回溫;另方面,在重要法說相繼登場,與AI、高速傳輸等新創科技主題有關供應鏈表現亮眼,也有助提振投資人信心。封關後怎麼看?安聯投信台股團隊表示,投資人對科技股的低持股、基本面曙光浮現,以及有望看到聯準會升息終點,相信步入2023年後,有利於科技股股價重回正向軌道;第1季基本上還是聚焦在電子股較多。外資持續買超台股,也讓匯市活跳跳,封關前熱錢持續湧入,加上國際美元走弱,新台幣對美元連續2個交易日升值,昨再升1.19角,收在30.268元,續寫4個多月來新高紀錄,匯銀估周四封關應會落在30.2~30.3元間。匯銀主管分析,美國通膨持續降溫,聯準會暴力升息將成為過去式,加上市場預期日本央行本周利率會議會調整貨幣政策方向,日圓強勢升值下,美元指數不斷破底,一度跌破102,續創7個月來新低價,非美貨幣走路有風。新台幣昨早以30.36元開出,隨後在外資持續匯入下,迅速突破30.3元關卡,最高升抵30.248元,勁揚1.39角。外匯交易員說,台股若能挑戰萬五,新台幣就有機會朝30元整數大關挺進,但周三、周四台股休市,匯市要有大行情較困難,只能期待金兔年表現。

卓越新穎 絕佳高速體驗 Avier Uni系列震撼上市

台灣⾏動生活領導品牌Avier為滿足高速傳輸的使用者需求,以品牌的精湛製程工藝致力推出頂尖Uni系列 – 兼具 USB4 傳輸規格與 PD 240W供電效能的Uni G3、Uni G2,以及具有 PD 240W 供電效能的Uni Line,致力於提供更加強大的高速效能,無論是巨量資料傳輸、大電力支援到商業與工業的發展運用,都將提供您卓越新穎的絕佳高速體驗。Avier Uni全產品圖。引領世代的高速充電體驗Avier Uni系列,經過嚴格把關的USB-IF協會認證,符合 USB Type-C 2.1 及 PD 3.1 規範,透過新規範的 EPR(Extend Power Range)擴展功率範圍設計,使得最高充電功率來到 240W(48V/5A),能輕易滿足當前及未來大功率消費性電子產品(電競筆電、大尺寸顯示器、智慧型手機等裝置)的充電需求,意即使用者能輕鬆攜帶更加簡便的充電配件。Avier Uni G3擁有高度兼容性。輕鬆存取的高速傳輸效能在資料處理量遽增的數位影音時代,檔案動輒以GB計算,代表需處理的資料量愈多,對於高速傳輸的需求也愈來愈大。Avier Uni系列除了擁有最高支援 PD 240W 功率的供電設定,Uni G3更提供 USB4 Gen3x2 40Gbps、Uni G2則為 USB4 Gen2x2 20Gbps 的傳輸頻寬,相較USB3.1 Gen1最高可提升8倍的數據傳輸效能,大幅提高使用者作業效率。 Avier Uni G3採用同軸電纜製程技術。高度兼容及通用的 USB4 串連網Avier Uni G3及Uni G2 擁有超高相容性,除了支援具備 USB4 功能的裝置,Uni G3更高度兼容 Thunderbolt 3、Display Port1.4、PCIe、USB 3.2(含)以下等規格,以及最高支援8K@60Hz的Alt模式,應用於多類資料傳輸介⾯的特性,無論是聲音、影像、資料或電力傳輸,都能透過一條 USB4 輕易串連使用。Avier Uni G3最高提供40Gbps傳輸頻寬。看不見的獨特精湛細節Avier Uni系列除了提供兼具效率與高度應用的高速體驗,全系列產品以獨家AESS標準認證晶片、99.99% OFHC高導通無氧銅打造,在Uni G3更導入同軸電纜技術,擁有極佳的屏蔽抗干擾特性,讓訊號傳輸精準零阻礙。獨家強化網尾SR設計,能有效釋放線材彎折壓力,最高通過萬次以上搖擺測試,不僅穩固強韌、更展現耐用的環保精神。貼心的 Avier Care+ 三年保固,讓您使用時更安心,歡迎至 Avier官方網路旗艦店選購。Avier官網:https://www.avier.com.tw電話:(02) 8994-1648

消費性電子低迷 祥碩瞄準英特爾超微明年PC復甦潮商機

半導體業受到消費型電子景氣低迷,從去年下半年開始開始疲軟,造成IC設計業庫存天數逐季往上走,不僅如此,加上大陸多省份持續無預警封城,衝擊全球經濟市場,還有戰爭導致通膨,這都使業界、法人預估至少要等到明年上半年才可以看到回溫。觀察台灣主要IC設計族群的存貨天數,今年上半年已超過疫情前水準,第3季預期在營收下滑,庫存上升,存貨天數將持續攀升,且多數廠商預期至少需兩、三季去化,因此尋找沒有庫存問題,及有新應用新趨勢的將是接下來的投資重點。 高速傳輸IC廠祥碩(5269)新品將在年底前開始放量出貨大展身手,其中PCIe Gen 4封包交換器(Packet Switch)IC及Redriver等產品已經在送樣階段,另外USB 4主控端(Host)、裝置端(Device)產品在年底前也將陸續到位,今年底可量產,目標鎖定明年的英特爾、超微平台商機。而就營運績效部分,觀察祥碩近期營運表現,在AMD新品拉貨加持下,營收下滑幅度可趨緩,今年前八月合併營收月成長0.4%至4.51億元,累計今年前八月合併營收為38.03億元。雖然相較去年同期減少11.1%,但待明年市況回春,加上新品效益,營運可望重新回到成長軌道。祥碩9月30日終場上漲2.79%至664元,寫下三個交易日以來高點,但當前位階已經回到2020年3月水準,由於股價已經回到大約兩年半以來低點,三大法人也逐步終止賣超,單日一共買超107張。消費性應用目前處於逆風,但工業用產品未來將持續成長。據Data Bridge研究調查顯示,全球工業電腦市場預期將於2028年達到67.5億美元,複合成長率為5.8%。2022年疫情後各個企業因工業物聯網、自助服務等持續帶動需求增加下,相關工業電腦市場仍將維持高度需求,因此消費性比重低,專注於工控相關的業者,將能較穩定地度過這一波消費性修正,在明後年持續迎來成長。

5大台股基金核心持股出爐! 台積電穩居「標準配備」

台股基金規模隨指數創低,上半年時出現了今年低點,前五大台股基金規模也較去年同期縮水,不過仍有強大基礎,都維持在百億元以上的規模,且近月來,隨台股漲勢績效明顯拉升,其最新調整的持股情況,頗受到矚目。法人表示,包括半導體、PCB與部分生技股,是大型台股基金的最愛,個股方面,台積電、欣興、力旺、藥華藥等則入列口袋名單。投信投顧公會最新統計顯示,台股基金規模6月底跌落至3,227億元,相較今年3月底4,145億元高峰,縮水22.14%,各類台股基金規模均明顯縮水,反映在單檔基金上,規模200億元以上的台股基金已不見,不過,最新的前五大台股基金規模仍都在百億元以上,且均由元大與安聯兩家投信包辦。據最新的統計,規模最大的台股基金包括:安聯台灣大壩、安聯台灣科技、元大台灣高股息優質龍頭(不配息)這三檔,以180億元以上規模位居前三大。以目前公布的最新持股來看,護國神山台積電是五大台股基金的「標準配備」,另外,欣興、世芯-KY、藥華藥也是至少兩檔以上的大規模基金,前五大核心持股內容之一,其他包括力旺、鴻海、聯發科等個股,也都入列這些基金的主要布局對象。投信法人表示,受國安基金進場激勵,近期台股不再破底,甚至跌深反彈。但整體市場氛圍仍偏保守,投資信心不足,市場震盪幅度也加大。隨著企業陸續公布第二季財報及第三季展望,統一投信台股團隊認為,在反覆利空測試中,台股大盤逐步築底,通膨觸頂及庫存調整步入尾聲,台股下半年有望迎來拉貨及法人補庫存行情,產業部分,看好先前飽受缺料之苦及具剛性需求類股,包括網通、AI、電動車、高速傳輸、蘋果供應鏈及光學等。安聯投信認為,就總體經濟面和信心面來看,原本市場對通膨和利率政策的擔憂,已逐步淡化,盤勢逐漸走穩;就評價面而言,部分大型或權值股歷經快速修正,許多評價甚至回到2020年3月的水準、甚至更低,長期投資價值也逐步浮現。安聯投信提醒,7月~8月法說陸續登場,市場焦點逐步回到基本面的檢視,加上一線廠和二線廠法說會可能有較大差異,因此,市場對基本面負向訊息出來後的反應,也要同步檢視,做為觀察是否落底的訊號之一。

台股開盤跌逾106點 羅瑋:下半年資金盛宴暫歇資產配置轉「股債平衡」

台股今天(4日)開盤跌逾106點,開在14237點,隨著美股疲弱不振,台股開盤一度翻紅又下跌。富邦金控首席經濟學家羅瑋博士表示,第三季起,隨著債券殖利率接近高點,資產配置應逐漸調整至股債平衡;因為股市低點與債券殖利率高點尚未到來,股市及債市都可能進一步下跌,現階段的投資原則是保本不賠錢,增加流動性部位,耐心等待進場時機「2022富邦財經趨勢論壇年中場」今天登場,富邦金控首席經濟學家羅瑋博士主講「2022年全球經濟展望」,認為下半年在股市方面,資金盛宴已經告一段落,薪資及原物料價格上漲壓縮企業獲利成長空間,由於債券殖利率已大致反應央行升息幅度將近8~9成,股市反應程度相對落後,過去兩年「股優於債」態勢即將轉變,第三季起,隨著債券殖利率接近高點,資產配置應逐漸調整至股債平衡。中長期佈局建議以未來關鍵產業趨勢—高速計算、高速傳輸、綠色能源革命、自動化與遠端遙控作為評估基準,並以相關的國家、產業與企業作為主要投資標的,具有前瞻性產業及訂價能力企業值得長期持有。羅瑋指出,債市方面,隨著各國央行加速升息,推升短率,使殖利率曲線趨平。然而通膨預期及主要買家觀望,使得長端殖利率仍有機會進一步上升。待今年8~9月各國公布7~8月實體經濟數據後,可以更清楚判斷各國經濟前景與央行後續動向,將會是進場佈局的好時機。若2023年全球景氣進一步惡化,長天期政府公債將是投資首選,其次是高評級的投資等級公司債。羅瑋並說,外匯市場因受到地緣政治風險與主要央行貨幣政策分歧,上半年美元走勢獨強。若7月份歐洲央行揭露下半年可能連續升息時,歐元將會轉強,美元走勢將小幅滑落。然而,由於日圓及英鎊表現疲弱,美元指數要回落至100以下的可能性並不高。由於日本央行堅持維持寬鬆貨幣政策不變,使得日圓一度貶破135關卡。如果後續日圓持續走貶逼近140時,必須留意日本財務省是否會採取實質性干預動作。羅瑋提到,疫情升溫加強封控,加上中美公債利差反轉,外資大量撤離中國債券市場,人民幣自4月下旬起快速走貶,瞬間突破6.4、6.5、6.6、6.7等多道關卡,預期第三季人民幣將在6.6~6.8區間內波動。由於台美利差擴大,外資賣超撤離,外貿出超縮小、出口商抱持觀望態度,加上民眾購匯需求上升,下半年新台幣可能進一步走貶。然而,若2023年全球經濟陷入深度衰退,外資將會如同2016和2020年一樣,將台灣視為新興市場的避風港,屆時新台幣將會快速轉強。羅瑋建議,由於8~9月能夠更清楚研判各國經濟前景,加上9月份各主要央行將召開利率決策會議,目前投資人應儘可能降低曝險部位。

Type-C大時代3/台廠IC設計廠吃補 惟供應鏈狀況恐成變數

Type-C有望成為未來連接器的統一規格,一方面是因為基於環保訴求,另一方面是高速傳輸趨勢,仲英財富投資長陳唯泰表示,資料量越大,對於高速傳輸的需求就越大,USB開發者論壇也在2019年8月29日發布了USB 4.0的1.0版本,Type-C才能發揮USB 4.0的高傳輸速率,因此也將帶動相關需求有增無減。根據研調機構Omdia的《2021 USBType-C Report》報告預估,2020年已經約有80%的筆電及接近一半的智慧型手機都搭載Type-C,且預料後續的搭載率將繼續成長,因此,Type-C出貨量將從2019年的5.48億套,成長至2024年的19.22億套,年複合成長率高達近30%。華冠投顧分析師劉烱德指出,台系Type-C供應鏈,從上游的IC設計廠到下游的連接器、線材廠,主要有USB控制晶片的威鋒(6756)、祥碩(5268)、創惟(6104)、鈺創(5351)、安格(6684)、譜瑞-KY(4966);USB-PD(快充)控制晶片的偉詮電(2436)、通嘉(3588)、來頡(6799);線材廠的佳必琪(6197)、貿聯-KY(3665)、長盛(3492)、宏正(6277)、廣寰科(3287);連接器廠的鴻海(2317)、正崴(2392)、宣德(5457)、嘉澤(3533)、宏致(3605)、詮欣(6205)、連展投控(3710)等。劉烱德表示,從三家主要受惠蘋概股第一季財報觀察,其中祥碩第一季營收14.63億元,年減率7.35%,毛利率54.7%,與上季相當,每股稅後純益12.28元,創歷年最佳首季表現。4月營收4.32億元,年減率2.94%。威鋒電子去年底與蘋果直接合作,推出全球首顆Device端的USB 4控制晶片。(圖/報系資料、翻攝自HYPER官網)威鋒電子第一季營收9.85億元,年增率36%,毛利率53.1%,季減1個百分點,年增12個百分點,每股稅後純益4.23元,創單季歷史新高。創惟第一季營收2.4億元,年增率113.43%,毛利率56.73%,季增4.06個百分點,每股稅後純益3.93元。4月營收3.33億元,年增率29.37%。另外從技術面觀察,劉烱德表示,祥碩、威鋒、創惟等三家公司股價均已經歷過一波大幅回檔修正,其中祥碩從3月30日的2065元,4月27日最低來到1285元,威鋒電子從3月23日的452元,跌到5月11日最低271.5元,創惟也從3月23日的333.5元,跌到5月10日最低179元,目前股價短線都已走出止跌反彈後,回測不破低的短期上升趨勢。不過這些個股上方均面臨季線蓋頭反壓,近日若未能價量齊揚突破,則後勢難免再次面臨回測命運。在未突破季線前,現階段先以築底視之。華冠投顧分析師劉炯德表示,祥碩、威鋒、創惟股價短線都已走出止跌反彈後,回測不破低的短期上升趨勢。(圖/華冠投顧提供)劉烱德表示,產業趨勢持續成長下,相關台廠供應鏈後續商機仍可期,由於第三季皆為蘋果供應鏈產業的旺季,但是蘋果日前公布2022會計年度第2季財報時,儘管單季營收創同期新高,蘋果卻也示警指出,包括中國COVID-19疫情封城及晶片短缺,恐造成零組件供給缺口,進而影響第三季營收減少40-80億美元,這也是相關供應鏈下半年營運需要注意的變數。