驅動IC

」 台股 台積電 聯電 聯詠 晶圓代工

全村挺一人2/為了AI高速運算晶片要結合光與電 台廠供應鏈「頭頂一片大烏雲」

「台灣正站在機會跟時間的十字路口,硬體首次成為新瓶頸,是前所未有的巨大壓力。」日月光半導體執行長吳田玉3日宣布,與台積電攜手領頭,邀請30家以上的廠商,組成「SEMI矽光子產業聯盟」,參與者集結台灣各領域最強業者,包括聯發科、廣達、鴻海、友達等,目標是突破技術、強化合作,並制定產業標準,甚至連競爭對手台積電和三星電子,這次也不得不同台「交朋友」AI時代改變全產業鏈,輝達執行長黃仁勳9月11日在高盛集團舉辦的技術會議上,被問到客戶巨大的AI支出能否帶來投資回報時,黃仁勳坦言這些企業「別無選擇」,只能接受。所以在今年的國際半導體展SEMICON Taiwan上,不管是歐美或日韓業者,都提到一樣的問題,就是正困於滿足「AI需要的能力」,「我們現在都在賽跑,在硬體上投入巨大成本,台灣就像是頭上壟罩著一大頂烏雲,為了維持供應鏈韌性,但走哪條路會領先或落後,是非常複雜的問題」吳田玉感嘆。吳田玉表示,所有硬體被迫加速前進,晶片密度越來越強、連結需求越來越高,熱傳導能源及速度的要求,已經和現代金屬材料的物理極限有衝突,而目前業界公認「光」是唯一解,矽光子已研發很多年,雖有技術但很貴,停留在研發和少量生產階段,但「AI發展帶來的壓力,矽光子時代會比我們預期更快來臨。」輝達最新的Blackwell平台,仍有巨大耗電與發熱問題。(圖/報系資料照)業內人士跟CTWANT記者解釋,像是輝達最新Blackwell平台,其中GB200 NVL72資料中心解決方案需要36顆CPU和72顆Blackwell GPU串在一起,晶片之間需要高速連結,過去是用導電較好、CP值高的銅線傳輸,但金屬傳電一定會有發熱和阻擋的問題,不夠快,加上發熱就會浪費電,業界想到要用光,早在20年前IBM就投入研究,英特爾研究10年,希望用光來當傳輸管道。不過電和光需要額外設備去轉換,目前常聽到的CPO(Co-Packaged Optics)技術,需要光接收器、光波導、光調變器、電流電壓放大器、驅動IC、交換器等元件整合在一起,過去是放在PCB板四處,現在則安裝在一個可以隨時插拔的插槽上,接下來是想轉為共同的封裝光學模組。工研院產科國際所分析師劉美君表示,目前國內矽光子研發還停留在第一階段,就是透過PCB板將零件進行組裝,再透過光波導元件來進行光的轉換跟傳遞。第二個階段是由日本NTT在IOWN(全光和無線網路聯盟)所提出,想將所有晶片都放在矽基板上,用半導體方式封裝在一起,所有晶片之間的訊號傳輸,都透過「光」來傳遞,而最終目標,就是讓「晶片內」的資料也能透過光來傳輸。目前AI晶片的複雜性與運算需求,讓半導體業者驚覺無法單打獨鬥。(圖/方萬民攝)在半導體產業從事40年的應用材料總裁Gary E. Dickerson說,現在有四大重要技術面臨轉折,包括尖端邏輯、記憶體DRAM、高頻寬HBM、先進封裝整合等,未來幾年,技術會截然不同,「一個晶片,有2000個製程步驟、25種材料,以及超過100種方式來結合,現在所有半導體業者都了解,面對複雜性與日俱增,這種近乎不可能的運算需求成長,不可能再靠單打獨鬥,」但「誰先推出新產品,就能獲得巨大成功,把所有人拋在後頭。高速創新、高速學習,實驗成功,就是生死攸關的事情。」吳田玉表示,雖然台灣晶圓廠與封裝廠,以及系統設計端是世界第一,但在記憶體、材料與設備等,還需要其他區域的夥伴,因此必須「廣結善緣、多交朋友」,「這跟過去的競爭很不一樣。」

面板回春2/「不是要搶元太的市場!」 友達攜手昔日勁敵搶攻大型彩色電子紙

「我們不是要去搶元太的市場啦!」2022年,友達在當年的「Touch Taiwan智慧顯示展覽會」發表最新電子紙成果,重返十年前放棄的電子紙市場,媒體追問時一臉尷尬;今年4月23日,友達和元太簽下「大型彩色電子紙策略夥伴合作備忘錄」,兩家總經理笑盈盈比著大拇指,敵人成夥伴,再度讓外界吃驚。友達和元太各擁膽固醇液晶與電泳式技術,在戶外電子紙應用上彼此競爭,如今卻並肩作戰,成了2024年顯示展的新焦點。「競爭一直都有,但台灣很小,一定是要合作了,」元太總經理甘豐源不諱言地告訴CTWANT記者,元太跟友達、群創、夏普拿面板,他們如果有需要,元太也提供全彩電子紙模組,他們可做出解決方案供應給後端客戶,「讓大家知道這是一個有希望的產業,大家才會進來。」研調機構集邦科技(TrendForce)預估,2026年全球電子紙產品市場規模上看203.4億美元、約6624億新台幣,元太的電子紙核心技術是電泳式電子墨水,塗佈在一層塑膠薄膜上,再貼覆TFT電路,經由驅動IC控制,就能形成圖形,全球市占率超過九成,但這樣的成就,就像王寶釧苦守寒窯數十年,講起過去都是一把淚,友達曾是競爭對手,又在最谷底時相濡以沫。元太科技創辦人是永豐餘集團二代掌門人何壽川。(圖/報系資料照)1992年成立的元太科技,其富爸爸永豐餘集團是台灣最大商業印刷紙業,被笑說是「革自己的命」。永豐餘第二代掌門人、元太科技創辦人何壽川回首一路走來曾說,「當初很多世界一流大咖要做電子紙,他們不像我背後死無葬身之地,只能掙扎求生。」元太成軍時主攻中小尺寸面板,1997年,何壽川在美國麻省理工學院(MIT)被電子紙技術驚艷,認為這節能且護眼的顯示器很有未來,轉而支持MIT實驗室衍生出來的新創公司E Ink,2005年起,陸續併購飛利浦電子書顯示器部門、美國E Ink、達意科技等公司,整合主流技術。2007年,亞馬遜(Amazon)推出Kindle後,電子書閱讀器爆紅,各大廠爭相投資,隔年碰到金融海嘯加上2010年美國反托拉斯等連番打擊,不少面板廠退出市場,再者電子紙應用成長緩慢,元太有段時間只有單一客戶,因此吃了不少苦頭。元太苦守電子紙的過程中,專注微膠囊技術的E-Ink,一度受到採取微杯技術的矽谷新創公司SiPix威脅,友達曾取得SiPix超過三成股權,成立「達意科技」進軍電子紙,可惜造化弄人,2010年友達被捲進美國反托拉斯風暴,加上2011年開始蘋果iPad產品盛行、面板本業下滑,友達連續兩年大幅虧損,2012年只好將達意科技賣給元太,元太從此一統江湖。當時達意科技董事長甘豐源,成了現今元太總座,而現今的友達執行長兼總座柯富仁,也曾在2013年加入元太科技。元太苦撐到2016年本業才轉虧為盈,正式淡出LCD業務,專注電子紙研發與製造,透過併購及投資研發,迄今已累積近6500件全球專利,取得全球霸主地位。友達積極轉做顯示器解決方案,過往對手都能成合作夥伴。(圖/陳曼儂攝、黃威彬攝)「目前電子紙技術正朝向全彩色、大尺寸方向發展,客戶覺得越大越好,越彩色越好,生產速度趕不上客戶的要求」而今的元太董事長李政昊向CTWANT記者說,但大尺寸的產業鏈不像中小型那樣成熟,「良率是目前最大的挑戰」所以跟更多廠商合作,讓產業鏈更完備,是當前的工作。柯富仁表示,這次的大尺寸電子紙合作,主要是從解決方案的角度思考事情,元太有全彩電子紙模組,友達提供軟硬體整合技術與關鍵零組件TFT背板,合作推出大型彩色電子紙顯示器,主要鎖定在零售等智慧應用場域,「雙方存在的不是只有買賣關係,更是生態圈的深化合作。」

蘋果7日新品發表台股多頭輪動 上衝20689點近關情怯盤中回落

美股主要指數6日全面收漲,台積電在美掛牌ADR也連3漲,加上蘋果(Apple)於7日晚間預計會發表首款AI平板,相關蘋概股可望受惠,台股近期都開盤漲逾百點,7日也一度漲166點,最高站上20689.19點,然而盤中卻由紅翻黑漲勢收斂,最低跌到20493.8點。儘管這幾天台股大多開高後略見賣壓,分析師認為,AI題材仍強、消費性電子族群堅挺,還有記憶體、驅動IC、被動元件等多頭輪動,外資資金回流下,台股還是有機會再挑戰前波高峰的20883點。台積電以797元開出,上漲11元、鴻海早盤最高來到170.5元,漲逾1%,持續刷新近16年波段新高,聯發科也漲近1%;不過高價IC指標回檔修正,創意、祥碩跌逾3%、世芯-KY持續走弱,智邦、台光電跌約 3%;重電族群華城、士電回檔修正。傳產方面的散裝航運股走揚,陽明、萬海漲 3%、長榮也上漲。

易華電MicroLED產能滿至2025年 營運利多帶動股價周漲逾27%

IC基板廠易華電(6552)上周召開法說會,釋出需求逐漸好轉,並指出公司在Micro LED(微發光二極體)取得突破,下月開始出貨,且接單已滿載到2025年首季。營運轉機利多消息,激勵易華電本周股價帶量強漲27.79%,上周五(26日)收盤上漲5.39%至43元,創下22個月來新高。易華電以供應面板驅動IC封裝用的捲帶式覆晶薄膜(Tape-COF)IC基板為主,公司日前法說會釋出營運谷底已過,預期市況需求逐漸好轉,加上公司切入Micro LED基板,且已取得客戶訂單,預計將從5月開始出貨。目前雙面Micro LED載板月產能約2萬條,而接單已達20萬條,產能估將滿載到2025年第一季,看好將成為今明兩年帶動營運成長的主要動能。易華電受惠面板客戶回補庫存,今年第一季營收4.91億元,季增5.12%、年增達40.63%,第二季可望較第一季成長。易華電指出,Micro LED產品的微小化晶片需要高精度及高解析度線路載板對應,傳統電路板面臨精度不足問題,玻璃或藍寶石載板生產成本則過高,公司的捲式生產製程搭配住友電木的特有載板材料,可滿足Micro LED MIP製程需求。

聯電退出董事會! IC驅動大廠聯詠:「衝擊有限」22日股價平盤震盪

驅動IC大廠聯詠(3034)今年5月31日將舉行股東會,並進行董事改選,不過在候選名單中,聯電(2303)已不在名單中,僅剩聯電轉投資的迅捷投資代表仍列席董事候選人。而聯詠今(22日)股價也未受影響,在平盤上下震盪,仍穩守2月20日跳空缺口。聯詠2023年營收為1,104.29 億元,年增率0.43%;毛利率41.85%,年減 4.48個百分點;營業淨利為266.62億元,歸屬母公司獲利為233億元,每股盈餘38.32元。展望2024年,聯詠公司看好營運有多項動能可期,包括OLED TDDI的成長動能,電視SOC也有新產品及新客戶加入,另外市場也持續增加AI應用,以及個人電腦有機會出現疫情後的換機潮,都將對公司有所助益。其中OLED部分,聯詠也指出,因應客戶持續朝先進製程邁進,將強化技術能力,提升產品設計,也會在低階產品部分,增加規格提供差異化產品。

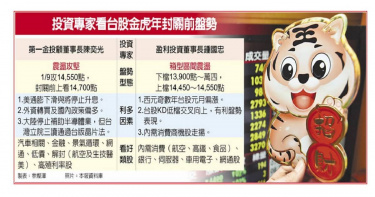

搶紅包行情1/台積電法說引爆新一波行情 法人:30日富台指結算「就看中小型股接棒」

台股進入兔年最後一周交易日,投資人要怎麼在2月5日封關前搶紅包過好年?法人表示,台指期1月剛結算,本周二(30日)還有富台指,因此短線台積電(2330)仍是法人機構關注焦點,等結算後,中小型個股應有機會迎來資金買盤,投資人可觀察包括半導體IC設計及AI等相關族群搶短掙紅包。輝達執行長黃仁勳24日也出席台灣分公司尾牙,並點名9檔供應鏈夥伴,包括台積電、廣達(2382)、緯創(3231)、鴻海(2317)、日月光投控(3711)旗下矽品、華碩(2357)、聯發科(2454)、微星(2377)、技嘉(2376)等等。華冠投顧分析師范振鴻表示,台積電已多次提到AI及HPC(高速運算)應用需求仍然強勁,台積電的動向將會是AI產業的風向球,至於廣達及緯創分別代工伺服器組裝及GPU主板,一個是營收較大、一個是毛利較高,另外聯發科將在1月31日舉行法說,市場也關注三項重點,包括與AI PC 與輝達的合作進度、AI手機滲透率及ASIC 設計服務的狀況。輝達執行長黃仁勳24日出席台灣分公司尾牙,點名9家台廠供應鏈。(圖/報系資料照)「台股近期受惠於台積電大漲,大盤指數跳空走高,但融資則未同步增加,18日為2470億元,19、22日分別減少3億元,23、24日雖然分別增加8億元及16億元,但25日又減少8億元。反倒是外資持續買超,因此沒看到外資在台指期拉高佈空,跳空缺口未被封補,有利於農曆年前指數拉高,整體來看,主攻部隊就是『AI+台積電+設備及耗材』,短線漲多修正時資金就會轉重電、生技、軍工,維持輪攻態勢。」華冠投顧分析師劉烱德告訴CTWANT記者。「觀察台積電近2年走勢,往往法說會出現利多後,股價卻開高走低。」分析師胡毓棠說,但1月18日台積電法說會後一反常態,這次釋出未來每年股利將在13.5元以上、長期毛利率也將可維持53%,主要外資券商給出的目標價幾乎上看700元,激勵台積電19日跳空開出,後續交易日表現也不弱,還推升台股攻上萬八關卡。緯創旗下AI緯穎在封關前衝上2250元歷史新高,也成為法人看好的搶紅包股。(圖/報系資料照、緯穎提供)法人分析,台股近期資金方向可以發現,是半導體族群跟AI族群輪動的態勢,其中半導體以台積電為首,AI族群則是輝達、美超微供應鏈,因此短線來說,只要輝達、美超微的股價表現續強,像是技嘉(2376)、緯穎(6669)等業務型態跟美超微比較類似的都可以留意。另外分析師葉俊敏也建議,可以尋找從往年1月上漲機率較高個股來找紅包股,因為近期資金主要在電子族群,像是半導體、IC設計、連接器、封測等,觀察個股包括新唐(4919)、億光(2393)、頎邦(6147)、。其中新唐的新一代電池管理系統(BMS)晶片進入量產,主攻伺服器,新唐近期股價位階相對較低,可以留意。億光則是積極擴產車用領域,包括車用照明,車用顯示背光,億光獲利相當穩定,股價也進行修正過,股性相對溫和,股利也很穩定,屬於進可攻退可守的個股。頎邦主要生產驅動IC,而今年又有巴黎奧運,有機會推升面板需求,讓驅動IC廠可望受惠。華冠投顧分析師范振鴻表示,AI相關概念股將左右指數方向看法仍然不變,指標股仍觀察台積電、廣達(2382)、緯創(3231)為主,另外則關注股王世芯-KY(3661)表現,非電子類部分,則持續關注展望正向且具政策概念的重電概念股,如華城(1519)、中興電(1513)、亞力(1514)、士電(1513)。

台股AI小鏢客1/指紋辨識大廠營收銳減大虧 神盾羅森洲改打群架3年併購出一支IC小聯盟

CES展再掀AI話題,國際品牌大廠端上AI PC、AI手機新品,連帶炒熱台股AI概念股,一支小型IC設計集團也異軍突起。這支以台系指紋辨識IC設計廠神盾(6462)為首,1月9日舉辦成軍17年來的首屆科技日(Tech Day),15日又宣布斥資47億元併購IP廠乾瞻科技,集團董事長羅森洲布局近3年的從上到下,IP、IC設計、產品的IC一條龍完整到位。「神盾在2021年10月及12月入股安國(8054)及芯鼎(6695),因入股安國而間接投資安格(6684)及迅杰(6243),搭上AI及ASIC題材,而過去3個月集團、5家公司市值倍增,這次雖然等了2年,但老實說,神盾的投資效率太高了。」股市投資達人船長說。這五家集團主要公司中,以安國股價最為兇猛,2023年10月從40元附近,今年最高來到143元,大漲逾2.5倍,神盾、芯鼎、安格及迅杰平均漲幅也約1倍左右,也讓神盾集團市值,從2021的約350億元到今年的510億元。從全球前二大指紋辨識廠變身為由20家台系IC設計廠的小聯盟,神盾只花了三年就辦到,還順勢搭上AI應用浪潮,股價大翻漲,「只能說,STEVE(羅森洲英文名)併購的眼光很精準,總是能找到他所想要的公司並納入麾下。」一位IC設計高層告訴CTWANT記者。安國是神盾集團近期股價飆漲最猛的個股,大漲逾2.5倍。(圖/翻攝自台灣股市資訊網)今年66歲的羅森洲,工程師出身,早年美國加入微型處理伺服器晶片公司,後來被AMD(超微)收購。羅森洲決定創業,成立影音多媒體軟體公司英特維(InterVideo),在那斯達克上市,最後以1.96億美元被Corel收購。2007年再度創業,在內湖成立「京達」,以研發防偽科技、ATM遠端加密為主,7個月內接連併購指紋辨識應用軟體廠「京琥」、「神盾國際科技」、安全防護軟體廠「Egis Inc.」、生物辨識硬體開發商祥群,並將公司更名為「神盾」。儘管指紋辨識為創新技術,但當時市場接受度並不高,神盾只能賣給筆電市場的商務機種,訂單量相對有限,苦撐七年後,才有了轉機。2013年蘋果(Apple)新推iPhone 5S搭載指紋辨識功能,其他手機品牌廠也想跟進,但礙於蘋果的指紋辨識元件由2012年併購的AuthenTec供應,有專利卡位,只能慢慢找供應商。研發指紋辨識超過6年的羅森洲立馬毛遂自薦,找上當時手機市占龍頭韓國三星。「其實我們根本就不認識三星的人,甚至連韓文都不會,只能每天到三星總部,在會客室逢人就問,是不是手機部門的員工,或是可不可以幫忙牽線一下,花了半年多的時間,終於才跟三星手機部門主管聯繫上。」神盾高層向CTWANT記者透露。法人指出,神盾使用的是被動式指紋辨識,配合自己的算法,在專利上順利避開了Authentec的主動式。經過一年多的驗證,終於讓三星在Galaxy S6及A系列機種開始採用,中國手機品牌也跟進採用。神盾營收也從2014年的4500多萬元,2015年衝到5.3億元,2016、2017年營收年增率都是3倍,2019年來到59億元,2017年更寫下73.5億元的歷史紀錄,每股稅後純益(EPS)創下12.6元新高。神盾指紋辨識產品獲得三星採用,因此從營收不到億元的公司,增加到70億元。(圖/三星提供、報系資料)然而好光景不到五年,在中國IC設計廠商崛起後,神盾也開始受衝擊,2020年營收下滑到約62億元,2021年再砍半剩34億元,並由盈轉虧,2022年更大虧超過一個股本,每股虧損12.3元,到2023年前三季每股仍虧掉6.9元。面對市場驟變,創業起家的羅森洲毫不戀棧,立刻尋找新戰場。2020年5月神盾以每股32元取得驅動IC敦泰股票,原本計畫要合作開發結合觸控及指紋辨識的整合型IC,卻因為面板技術出現不同變化而決定中止,隔年4月反手以每股199元出脫敦泰持股,處分利益達53億元,成了神盾重啟併購的銀彈。同年10月,羅森洲鎖定安國旗下以電腦周邊及消費電子相關應用IC為主的迅杰,前安國董事長張琦棟則反問,不如直接投資安國,最後神盾斥資7.9億元認購安國私募普通股2000萬股,先結束安國原本虧損的業務,轉型為ASIC及IP公司,迅杰後來也在神盾主導下,搶攻USB-PD快充市場,晶片產品也在2023年底獲得USB-IF協會認證通過。投資安國兩個月後,神盾又以6.5億元認購芯鼎私募普通股1000萬股,搶攻AI智慧車用影像解決方案,2022年5月再公開收購晶相光約16%股權,斥資約15.4億元,專注CMOS影像感測晶片研發,今年初,神盾又併購IP廠乾瞻科技,等於在AI領域最需要的高速傳輸、影像感測等都有布局。曾經因為指紋辨識大賺、也大虧超過一個股本的神盾,現在鎖定了AI帶來高速傳輸市場,股價已經先行大漲了一波,羅森洲也先行喊出,集團三年營收要翻倍,五年要翻兩倍,市場及投資人都在張大眼睛看。

庫存清報喜訊1/上游龍頭廠齊報佳音 蘋果M3系列MacBook宣告消費回溫

消費電子好年冬已到?「長達將近兩年的庫存去化壓力,大家在今年上半年都很用力清庫存,特別是在第二季,現在庫存已經回復正常了。」一位電腦品牌高層告訴CTWANT記者說。近兩周,台美科技大廠法說及財測公布陸續釋出「庫存已去化差不多」的訊息,加上蘋果10/31日發表搭載最新M3系列晶片,分別是M3、M3 Pro、M3 Max,效能皆比前一代M2晶片提升不少,儘管2022年6月推出M2才相隔短短一年半,但蘋果重磅推出新機種,仍點燃市場期待,可望拉動年底傳統旺季筆電銷售潮。台灣經濟靠資通訊業撐起半邊天,然過去兩年陷入去庫存風暴中,業界及投資人始終等不到風暴結束的訊號,直到十月中第三季財報陸續公布及法說會,總算出現明確的訊號。「就各家廠商近期的法說會所釋出的訊息觀察,上游台積電及聯發科都指出消費性電子庫存去化已差不多,晶片大廠高通也認為手機需求回溫,第四季相關營收將季增35%。」一位法人告訴CTWANT記者。晶圓代工龍頭台積電(2330)總裁魏哲家在10月19日所舉行的第三季法說中指出,「看到一些落底早期跡象(early signs)在PC與手機上有出現,非常接近、非常接近底部。」台灣IC設計龍頭聯發科(2454)執行長蔡力行在10月27日法說會也指出,「在過去幾個月,我們觀察到整體通路庫存的改善,尤其是在手機,公司的庫也已連續五季降低,我們預期整體庫存環境在未來幾季將繼續改善。」全球手機晶片廠高通執行長CristianoAmon在1日的財報會議上指出,手機品牌客戶庫存已順利去化,下單動能恢復;財務長Akash Palkhiwala更補充點明,已在全球3G、4G、5G手機應用看到需求回穩的早期跡象,預估2023年手機晶片出貨量小幅年減4%至9%,優於公司原先預期。不只科技大廠透露喜訊,工研院的產業模型也出現健康訊號。工研院產業科技國際策略發展所組長岳峻豪告訴CTWANT記者說,2021年資通訊業是處於銷售及庫存年增同步成長,(數字),2022年則是銷售年增衰退,庫存年增持續增加,直到今年第二季才出現同步衰退,8月起衰退幅度縮小,「預估今年底,有機會來到銷售年持平,但庫存繼續下滑的相對健康狀況。」工研院產科所也從模型中預估,最快今年底資通訊產業的銷售及庫存有機會進入銷售成長、庫存續減的狀態。(圖/工研院提供、黃威彬攝)觀察MacBook系列銷售狀況,確實在2020年受惠疫情紅利,出貨大增至2000萬台,2021年再拉升至2300萬台,2022年則為2500萬台,日前再趁勝追擊,推出2023年的系列新機種,但就現況來說,由於蘋果之前已下修今年出貨,到1650萬台,新機是否能推升蘋果相關產品的銷售仍尚待觀察。法人指出。回顧這場庫存風暴始末,可說是前所未見。「庫存問題真的是成也疫情、敗也疫情,因為疫情提前催化了原本的換機潮,但大家大量備貨的狀況下,竟迅速醞釀龐大的庫存問題。」一家電腦品牌高層提起這段驚魂歷程,記憶猶新。2020年一場疫情席捲全球,為了防疫各國實施WFH(Work From Home),家長在家上班、學生在家上學,使得原本只有1-2台電腦的家庭,購機需求暴增,電腦品牌廠的營收也上衝, 2021年宏碁(2353)衝高到3190億元,年增15%,華碩(2357)也來到5352億元,年增高達29%。為因應購機需求,電腦大廠的庫存也跟著水漲船高。半導體出身的宏碁董事長陳俊聖在2022年1月率先示警,下游通路庫存不健康,將進行供應鏈及通路庫存管控,開出「庫存問題」第一槍。兩個月後,中國在3月27日由上海首度宣布分區封控,也讓台積電董事帳劉德音跟進示警,大陸封控將影響消費性產品需求。果不其然,去年4月包括宏碁及華碩的第一季財報都出現庫存過高的數字,其中華碩直接突破2000億元大關,相當於半年的營收,宏碁狀況稍佳,但也達634億元約為3個月營收。台積電也指出,供應鏈庫存有較傳統季節水位高,緊接著,三星宣布暫停採購面板,面板驅動IC廠奇景調降財測,記憶體大廠美光宣布將減產。到了7月,陳俊聖更語出驚人,拋出半導體設備對庫存無感,「還在『嘻嘻哈哈』」。宏碁董事長陳俊聖在2022年1月首先提出庫存問題並啟動調整動作。(圖/劉耿豪攝)也就是說,消費性電子產品的庫存風暴,已從零售端往上延燒到老神在在的半導體大廠。直到2023年的上半年,去化庫存仍是眾家科技廠的營運主旋律,到了6月間,陳俊聖在股東會上說,「宏碁的庫存OK,但供應鍊的庫存仍不OK」,才讓這場驚滔駭浪的庫存風暴,露出了可望平息的跡象。如今,隨著蘋果31日推出新款MacBook新產品,搶攻年底的銷售旺季,點燃外界對終端需求將回穩的希望,板卡及電腦大廠技嘉(2376)1日也在法說會上指出,通路庫存第二季降的蠻低,旺季到來,通路庫存回到正常水位,整體來看中國景氣偏淡,但網咖升級需求還是偏多看待。微星高層近期出席電商客戶活動時也透露,庫存去化也已經回歸到健康水位。「當然目前最大的變數還是總體經濟的變化,不過就目前美國升息維持不動,12月預期不升息的機率仍高達82%,剩下的就是以巴戰爭,對於油價的衝擊,畢竟油價已經從每桶70多美元,上揚到90多美元。如果油價能夠穩住,對於通膨的影響應該就還算可以控制,當庫存持續降低,接下來的傳統銷售旺季應該仍可以期待。」岳峻豪說。

聯詠Q3營收近290億年增47% 受惠美元走強毛利率超預期EPS達10.46元

驅動IC大廠聯詠(3034)周五(27日)公布第三季財報,雖受消費性景氣需求持續疲軟、客戶拉貨保守等影響,但受惠新台幣兌美元走貶因素,毛利率、營益率雙雙優預期。稅後純益63.66億元,季減逾7%、年增47.87%,每股稅後盈餘(EPS)10.46元,累計今年前三季每股稅後盈餘為29.56元,賺進三個股本。由於新台幣貶值幅度超預期,聯詠原先財測以美元兌新台幣1比31元預估。第三季毛利率以1比32估算,達42.25%,優於財測高標40%,營益率也達24.69%,同樣高於財測高標23.5%。聯詠第三季營收為289.3億元,季減4.5%、年增47.88%;毛利率42.25%,季增0.91個百分點,營益率24.69%,季減0.23個百分點;稅後純益63.66億元,季減7.47%、年增47.87%,每股EPS達10.46元。累計前三季營收832.75為億元,年減4.87%,毛利率41.97%、年減5.84個百分點,營益率 24.44%,年減7個百分點;稅後純益179.9億元,年減24.8%,每股稅後盈餘29.56元。未來展望方面,由於第四季為傳統PC淡季需求不振,外資預估,聯詠第四季營收將季減7%、明年首季將季減9%。不過,明年隨著AMOLED面板滲透率續走高,加上中國面板廠市占率增加,AMOLED驅動IC出貨將再較今年成長,有望成為明年成長一大動能。

聯發科孵金雞2/匯頂模式大賺星宸科技脫手 達發上市一窺蔡明介美中佈局

即將在10月上市的達發科技(6526)為聯發科(2454)子公司,且由聯發科董事長蔡明介台大電機的學弟、曾任副董事長的謝清江掌理,對達發科技的期待可見一斑,市場解讀聯發科這種作法師承聯電榮譽董事長曹興誠,「聯家軍」再添新血。在半導體產業中最枝繁葉茂的勁旅「聯家軍」,起於1995年聯電創辦人曹興誠拍板決定將聯電分拆,聯電專心晶圓代工,IC設計部門各自獨立,其中聯發科專攻多媒體晶片設計,同期有筆電IC設計聯陽(3014)、液晶顯示器驅動IC聯詠(3034)、網路通訊IC聯傑(3094)、影像感測IC原相(3227)、微控制器IC盛群(6202)、ASIC智原(3035),加上後來轉投資的矽統(2363)、 印刷電路板欣興(3037)、LED封裝廠宏齊(6168)等,目前上市的「聯家軍」約11檔。聯家軍中股價最高、獲利能力最強的大金雞,正是蔡明介領軍的聯發科。蔡明介原是工研院研發經理, 1983年曹興誠將年僅33歲的他挖角到聯電,領導多媒體小組即後來獨立的聯發科;蔡明介最有名的「一代拳王」理論,即是不要只有一次勝利,快速察覺新趨勢、多角發展蓄積能量才能立於不敗。一路從CD與DVD、多媒體、手機通訊,進軍到網通、物聯網、車用晶片,聯發科的IC設計能力從默默無名登上世界排名第4,與國際級高通、博通等一較高下,蔡明介因此被封為台灣IC設計教父。 聯發科董事長蔡明介(左)2003年國際超大型積體電路技術發表演說,聯電董事長曹興誠出席引言。(圖/報系資料照)聯發科自聯電誕生,而蔡明介也被視為曹興誠的子弟兵,習得分拆潛力子公司上市的作法。近年最著名的案例為透過子公司匯發國際(香港)持有的指紋辨識與觸控晶片「匯頂」(603160.SH),並擁兩席董事。2016年10月掛牌後,曾連飆20根漲停,本益比高達113倍,一度登上中國A股半導體龍頭;匯頂的佳績令台灣上市公司一度湧現赴中掛牌熱,讓金管會與證交所跳腳。產業人士指出,「IC設計公司本益比在台股僅數十倍,在大陸動輒100~200倍,對公司吸引力很高;那時不只科技業,連台灣食品業也想把中國業務拆分、子公司在中國IPO,如鴻海FII、英利-KY、南僑、臻鼎-KY旗下鵬鼎等。」然而美中貿易戰加上疫後內需緊縮、蘋果轉向臉部辨識等結構性衝擊,讓匯頂去年獲利寫下掛牌以來首度虧損,與台廠神盾(6462)、義隆電(2458)的智財權官司敗訴也讓匯頂元氣大傷。聯發科近年將對其持股從最初的超過25%降至2.87%,累計處分收益逾300億元,因此儘管近年股價不理想,還是有能力進行員工分紅及發放股利。現在回頭看聯發科力拱匯頂上市後,在公開市場逐步出脫持股,另一家子公司廈門星宸科技持股也轉讓給3家中國企業,降低中國投資風險。如今達發科技預計十月轉上市,母子公司分別鎖定中美兩大陣營客戶,或能再次見證蔡明介的高明布局。聯發科以校友身分捐贈台灣大學電機系學新館,聯發科技教育基金會在該館館二樓有辦公室以及SPACE M 空間,一樓有蔡明介題字,短短幾句話道盡他帶領聯發科成為亞洲IC設計第一的心路歷程。(圖/取自官網、陳柔蓁攝)

大尺寸驅動面板Q3恐續跌 調研:Q4有望止跌

市調研究單位Omdia表示,大尺寸面板驅動IC第二季價格持續走跌,預期第三季在客戶需求較弱下仍將供過於求,價格恐小幅下跌,最快第四季有機會止跌。手機面板驅動IC方面,整合面板驅動暨觸控單晶片(TDDI)第一季價格已跌回疫情前的水準,但成本仍高於疫情前,導致部分業者連續幾季虧損。在手機用小尺寸驅動晶片TDDI部分,今年第一季售價跌回新冠疫情前,且因晶圓代工與封測代工價格高,致使設計業者成本也比疫情前高。TDDI供應商今年3月開始醞釀漲價,向二手機市場漲價成功,但需求差且力道不足,4月下旬價格又回跌,預期今年產品價格可能持平或緩慢下跌。至於大尺寸面板驅動晶片部分,第二季價格依舊呈現走跌趨勢,因終端需求不振,第三季晶片設計業者因平衡投片成本,而增加對晶圓代工業者的投片量,導致市場恐依舊處於供給過剩的狀態下,因此預期第三季價格還是會繼續小跌,最快第四季也許有機會止跌。在主動式有機發光二極體(AMOLED)方面,由於市場依然供應過剩,預期產品價格可能持續下跌。

聯詠每股配息37元殖利率8.6% 法人:訂單回溫「季季高」

面板驅動IC大廠聯詠(3034)上周五(3月31日)公告股利政策,決議每股配息37元,若以收盤價431.5元計算,現金殖利率高達8.6%。去年受到庫存及面板等需求放緩,聯詠全年營收年減約18%至1099.5億元,稅後純益279.7億元,年減28%,每股純益45.9元,但仍來到歷史次高。聯詠在歷經去年下半年的面板驅動IC寒冬之後,今年初開始逐步有急單回流,預期第一季合併營收有望繳出優於去年第四季的成績單,且訂單動能有望延續到第二季,面板驅動IC出貨將更上層樓,加上產品單價價格持續回穩,聯詠後續營收及毛利率都有望重回成長軌道。聯詠今年前2月營收148.6億元,年減38.1%。聯詠預期,首季營收將落在222~232億元,與上季持平至小幅成長;大尺寸面板驅動IC、系統單晶片及有機發光二極體(OLED)驅動IC產品表現較佳,銷售可望成長。看好筆電與IT產品急單挹注,客戶需求優於傳統季節性,3月營收將持續回溫。外資看好聯詠營運,推升股價強升走勢,先有摩根士丹利、花旗環球證券接連調升評等後,瑞信證券認為,不管是電視或是IT乃至於智慧手機需求增加,預期聯詠本季營收會到達財測上緣,至年底為止將出現「季季高」,將目標價調升至465元。

元月景氣「第三顆藍燈亮」 法人:長期投資價值浮現

1月份景氣燈號呈現「第三顆藍燈亮」,法人分析過去20多年來當台灣景氣燈號亮起藍燈後,3個月後進場投資台股報酬有機會看俏,可從三面向觀察台股長線投資價值已浮現,包括評價面深具投資吸引力、台股企業獲利下修最壞情況已過以及高殖利率有望吸引外資回流。國發會於3月1日傍晚公布最新台灣1月份景氣對策信號,繼去年11月、12月連續亮出藍燈,1月份景氣燈號呈現「第三顆藍燈亮」。法人分析,因全球經濟成長放緩、貿易量下修,影響台灣近月出口表現,也使主計總處將今年台灣GDP成長率預估自2.75%下修至2.12%。觀察台股2月走勢轉趨震盪整理,相比美股,台股表現更加抗跌,主因歷經過去幾個月各產業的去庫存調整,在顯示卡、高階面板、NB、驅動IC、氣動元件等領域,已見到去化速度良好的訊息,也顯示台灣企業仍保持韌性,預期下半年隨著庫存去化,出口有望快速回溫,可帶動景氣基本面落底回升。國泰台灣領袖50 ETF (00922)基金經理人蘇鼎宇指出,回顧過去20多年來(1995~2022年),當台灣景氣燈號亮起藍燈後,3個月後進場投資台股,有機會帶來不錯報酬,歷史平均報酬率分別為持有3個月後達5%、6個月18%、1年後可達28%。現階段總體環境正符合上述統計情境。回顧2022年在動盪盤勢下,台股以價值股表現較佳,惟今年築底跡象已漸浮出,投資人或進一步佈局「市值型」標的,捕捉成長機會。蘇鼎宇補充,由三面向可觀察到台股長線投資價值已浮現:一、評價面深具投資吸引力,根據Bloomberg資料,截至2月16日,台股預估本益比從去年10月的8.9倍上升至11.6倍,但仍低於過去10年平均值14.4倍,台股評價面仍具修復空間。其次,台灣經濟復甦訊號出現,台股未來12個月EPS預估自去年6月下修26%後已逐漸趨緩,近期歐美製造業PMI有回升跡象,後續企業獲利有望隨製造業活動復甦而上升,可見台股企業獲利下修最壞情況已過。再者,高殖利率有望吸引外資回流,據證交所資料,2022年底台股現金殖利率達4.88%,位居全球之冠,且去年上市公司整體營收達40.2兆元,年增5.34%,也暗示2022年現金股息有機會超過2021年,高殖利率優勢對國際資金具有一定吸引力。

奇景光電估今年營運Q1落谷底Q2可望反彈

面板驅動IC廠奇景光電周四(9日)公布自結財務報表,及2023年第一季展望。2022年第4季營收及每ADS盈餘優於財測預估,毛利率略低於財測預估,由於客戶謹慎下單並持續調整庫存,奇景預估第一季將是營收谷底,預期將季減12~17%營運展望保守,第二季開始反彈,下半年大部分業務成長動能都將較上半年改善。根據財報,2022年第4季營收2.6億美元(約新台幣82.2億),季增22.8%,優於財測預估約4至8%,毛利率30.5%。累計2022全年營收為12.1億美元(約新台幣356.1億),年減22.3%。預估2023年第1季,總營收較上季減少12~17%,毛利率在28~30%之間,扣除年度員工分紅費用,每ADS盈餘1.1至 2.1元。奇景表示,第一季由於農曆新年假期為傳統淡季,儘管中國已取消疫情管制,但在全球需求低迷和中國病例激增影響下,許多中國工廠停工至農曆新年,加劇第一季經濟不確定性,導致客戶下單觀望,謹慎管控庫存,進而影響訂單能見度。面對當前市況不明朗,奇景將嚴控庫存列為營運首要任務,透過犧牲短期毛利率、去化過剩的庫存。同時,奇景持續減少晶圓投片,並向客戶爭取更多去化奇景過剩庫存的專案。奇景預估最慢到第三季,可將庫存水位調降至接近過去平均水準。奇景預期營收可望於第一季落底,自第二季開始反彈,下半年大部分業務成長動能都將較上半年改善。由於2021年正值代工廠和後段封測廠產能受限,價格處於高峰水準,奇景當時採購的庫存成本較高,影響第一季毛利率承受下降壓力;另一個影響第一季毛利率的因素,則是帳上部分未出售庫存需要提列跌價損失。不過,奇景相信上述對毛利率的不利影響會在今年逐漸減弱,因為市場在許多業務領域都顯示出復甦跡象。雖然去化庫存過程為毛利帶來壓力,但努力提高毛利率仍是奇景的主要目標。儘管預期短期毛利率會被壓縮,但奇景仍對毛利率前景充滿信心,並樂觀看待車用和 WiseEye AI 影像感測等能見度較佳的產品營收成長,並有望超過其他業務。

台股封關前進一步上攻 新春紅盤挑戰萬五關卡

元月首周法人轉買超,周K線中止四連黑翻紅且彈上半年線,且美股上周五彈升帶動下,台指期夜盤大漲逾220點,期貨即將叩關14,600點,專家看好美通膨下滑外資轉買、政策作多、台版晶片法案過關,加上外資升評半導體股等利多匯聚,台股封關前進一步上攻,新春紅盤挑戰萬五關卡。第一金投顧董事長陳奕光分析,預期即將公布的美國CPI預測會跌破6.6%,低於上月7.1%以及市場預期的6.6%~6.9%,通膨持續下滑及停止升息日近,有利美股走穩。目前籌碼面,外資現貨市場轉買超,且期貨仍有1.4萬口淨多單,國內政策持續偏多,包含續推能源政策與國安基金續留等,而大陸因疫情將取消對半導體業巨額補貼,反觀立院7日三讀通過台版晶片法案,國內半導體相關將持續受惠轉單效應。半導體族群吹起的暖風不只來自法案支持,二線晶圓代工攜手封測大廠喜獲外資升評,也是題材面利多。瑞銀與摩根大通證券同步翻多世界,看好產能利用率第二季起回升,並加溫到下半年;摩根大通同步看好日月光投控封測暨材料收入(ATM)毛利率優於過去下行時期,啟動升評。瑞銀亞太區半導體分析師林莉鈞表示,世界先進自2022年第三季起飽受大尺寸面板驅動IC(LDDI)大規模去化庫存所苦,產能利用率在第四季迅速下墜到50%左右,比起前兩次谷底期(2015年下半年的73%、2019年上半年的84%)更差。所幸,LDDI庫存已經趨於正常,瑞銀預期,世界的產能利用率第二季起就會開始回升,至下半年可望看到80%~85%水準。陳奕光認為展望雙王法說會,看好台積電2022年營收、每股稅後純益(EPS)及毛利率創三高,雖然近期雜音包括:第1、2季營收可能季減15%與7%,蘋果可能砍單,調降資本支出等,待公司派釋疑,然整體法說中性偏多。至於大立光則關注iPhone 15規格升級商機;研判封關前指數高檔14,600點~14,700點,春節開紅盤後指數挑戰萬五,建議可持股逾五成抱股過年。盈利投資公司董事長鍾國忠表示,台股周K線中止連四黑收紅,9日KD值低檔黃金交叉,有利盤勢上攻走勢;研判封關前指數上檔可期,下檔13,900點到萬四有強勁支撐。鍾國忠指出,封關前選股以內需消費商機股(航空、高鐵、食品、物流通路),主要有春節消費旺季及後續退回6,000元紅包效應,也可留意銀行及中低價電子股(伺服器、車用電子、網通)等。

疫後缺工轉型3/RFID需求疫後升溫 分析師:觀察供應鏈「這五家」台廠

缺工問題持續發酵,對於相對無趣的工作,如倉儲等,也是主要受災領域,尤其當疫情紅利退燒後,庫存議題延燒,讓RFID相關應用包括電子紙貨架標籤(Electronic Shelf Labels;ESL)也開始引發市場關注。華冠投顧分析師劉烱德指出,台廠相關公司有元太(8069)、振曜(6143)、明基材(8215)、天鈺(4961)、晶宏(3141),可留意觀察。電子紙貨架標籤除了可以解決原本利用紙張標籤的環保問題外,其便於庫存管理,節省人力的優勢也是紙張標籤所難以競爭,例如原本需要員工更換紙張標籤,現在只要透過閱讀器就可以修改標示內容,既環保又方便。「再加上ESG已成為各國政府及企業難以迴避的議題,電子紙因為具有省電優勢,已被視為是綠色產品,而淨零碳排風潮將持續帶動電子紙需求成長,因此電子標籤的中長期的發展趨勢仍是樂觀。」劉烱德說。仲英財富投資長陳唯泰則指出,永豐餘(1907)堪稱是國內投資RFID供應鏈最完整的公司,永豐餘持有電子紙大廠元太,也持有電子標籤廠永道-KY(6863),另外元太又持有驅動IC廠晶宏,等於永豐餘從上游到下游都有投資。仲英材富投資長陳唯泰表示,永豐餘堪稱是國內投資RFID供應鏈最完整的公司,從最上游的晶宏、中游的永道-KY到下游應用的元太。(圖/CTWANT資料照)分析相關公司的技術線型,元太近日回測前低去年11月21日158元的支撐後反彈,目前遭遇上方季線反壓,後續必須靠買氣量能突破壓力才有走回升的可能。振曜主要生產電子紙模組,近期站穩半年線後,量價齊揚突破季線續涨,遭遇前高78.8元壓力,短線靜待獲利賣壓結束後,有再起漲的機會。明基材則是生產電子紙零組件防爆隔離膜,股價本波隨大盤在去年10月落底後起漲以來至今,外資一路看好買多賣少,下有季線及半年線上彎支撐,目前股價在年線量縮震盪整理,靜待買氣回流上攻。IC設計廠天鈺是電子標籤驅動IC主要生產廠商,本波股價漲勢結構,基本上都是遭遇前下跌波高點時就量價過壓,目前短中期均線到半年線都是多頭排列,只要持續穩量就有挑戰年線的實力。晶宏也同樣生產電子標籤驅動IC,股價從最高292.5元回落,最低來到去年10月13日的72元,跌幅高達75.38%,公司2022年前三季每股稅後純益7.72元,法人預估晶宏2022全年賺8.97元,股價目前約80元,本益比還不到10倍,技術面股價回測前低只要形成雙底型態,則若能突破上方頸線96.8元,應該還有續漲空間。天鈺為全球電子標籤驅動IC的領導廠商。(圖/翻攝自天鈺臉書)

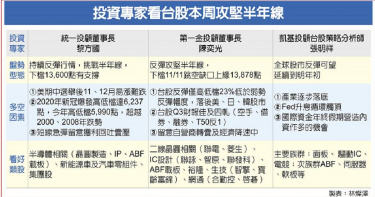

台股大添柴火!可望強攻半年線14,602點

選舉行情及年底作帳行情登場,台股萬四關卡站穩後,隨外資歸隊,有望延續軋空力道直攻半年線14,602點。內外資鎖定明年富成長性、產業有落底跡象、評價明顯偏低三大族群,包括台積電、欣興、信驊、聯發科等股可望成為市場指標。外資11月以來加碼665億元,本周更逢第三季財報公布及拜習會登場,外資有望陸續歸隊,法人點名台積電、欣興、信驊、致茂、南電、臻鼎-KY、光寶科、金像電產業成長可期,長期看旺。此外,股價落後、評價低廉的代表標的,麥格理點名聯發科、譜瑞-KY、日月光投控、旺宏。至於產業似有明顯落底跡象者,凱基投顧則點出聯詠、瑞鼎,並給予「買進」投資評等。麥格理證券指出,電子與半導體供應鏈正進入庫存調整的不同階段,也面臨終端需求不振壓力,尤其PC、智慧機、電視等消費性電子產品需求依舊疲弱,雖部分零組件庫存從第三季開始消化,然多數供應商至明年上半年前出貨仍會在相對低檔。值此環境,投資電子股應著重明年成長性,且股價交易在正常本益比區間以下者。凱基投顧台股策略分析師張明祥則認為,基於全球股市反彈可望延續到明年初,短線建議旗下客戶選股作多,可布局方向有產業落底跡象可能較為明顯的族群,像是面板、驅動IC、電競等;其次,明年獲利依然維持增長,且本益比低於10倍者,此選股方向與麥格理證券觀點不謀而合,次族群則包括:ABF、伺服器、軟板等。第一金投顧董事長陳奕光認為,11日股匯債三市都上漲,11日指數位階相對於低檔反彈1,378點,只有大盤波段高低檔幅度的23%,連弱勢反彈的0.382幅度都不到,而且相較於美股已反彈17%~18%,日股站上所有均線及韓股彈到半年線,加以估計上市櫃第三季財報獲利1.03兆元及累計獲利3.2兆元都是歷年同期最佳,台股將四軋(軋空手、借券、融券以及T50反1)等持續反彈行情,下檔看本波跳空缺口上緣13,878點。黎方國表示,台股每年高低檔波段差距,僅2000年因新冠疫情大爆發跌到十年線高低檔達6,237點,即使2000年科技泡沫及2008年金融風暴高低檔各5,838點、5,354點,今年高低檔震盪則達5,990點,以台灣今年GDP成長仍有3.7%,在美國後續升息幅度及強度都減弱,新台幣在內亞幣走升,外資將積極回補台股。

敦泰Q3提列存貨跌價損失近25億 每股淨損13.57元創單季最虧

驅動IC廠敦泰(3545)11日召開董事會,第三季合併營收23.70億元、季減28.8%、年減62.2%,由於認列庫存跌價損失,使毛利率轉為負84.4%,與去年同期的54.5%相比大幅減少,每股稅後淨損13.57元,交出單季最大虧損成績單。財務長張維杰指出,由於手機、平板TDDI(觸控面板感應晶片)等產品淨變現價值已低於存貨成本,決議在第三季認列存貨跌價及呆滯損失共24.97億元,EPS影響數約11.54元。第三季營運轉虧超過一個股本,探歷史新低,累計前三季每股虧9.53元。敦泰表示,目前仍有超過70億元庫存在手,預計明年下半年才有望消化完畢。董事長胡正大表示,目前終端市場仍沒有復甦跡象,但預期跌價狀況將逐步緩和,庫存有望逐步下降。敦泰主要產品為手機、平板TDDI晶片,2021年受惠市況大好,年度每股盈餘達30.23元,較2020年每股盈餘3.97元,呈現超大倍數增長,推升股價最高也來到298元高點,惟今年受到通膨衝擊,終端消費急凍,庫存風暴進化成為跌價損失危機。法人指出,受到中國競爭同業北方集創在低階產品線削價競爭,因此敦泰才決定一口氣打消低階產品線庫存,但仍不打消其他具有競爭優勢的中高階產品。敦泰此次提列存貨跌價近25億元的產品以TDDI居多,目前預計庫存需要1年的時間消化完畢,若計入此次打消庫存,存貨金額仍有70.64億元。敦泰補充,目前正在進行內部人事精實計畫,預計整體精實人力幅度約10%~13%,同時,所有中高階主管配合今年度營運呈現虧損局面,也進行全面減薪動作。敦泰認為,隨著上述存貨跌價與呆滯損失提列,搭配與客戶、供應商協調修訂長期供貨合約部分條款,有助公司未來存貨去化速度,財務狀況也將更加健全,後續搭配新產品問世,整體營運將能夠維持穩定前進,重新恢復成長態勢。

天鈺估Q4營收持平 林永杰:驅動IC客戶開始拉貨

驅動IC廠天鈺(4961)4日召開法說會並釋出營運展望,董事長林永杰提到,近期市場需求不振,不論消費性電子、商用、工控以及車用,多少都受到影響,不過影響多寡與時程不太一樣,其中,電視景氣已修正一年多,第四季已看到客戶重新拉貨,看好營收可望持平上季。對於第四季營運展望,林永杰指出,由於電視市場已經庫存調整超過一年時間,因此在第四季低階商品率先回溫,現階段電視價格是很便宜的娛樂支出,且三星逐步恢復對部分產品的拉貨動能,其他公司也開始同步跟進拉貨,但其他產品線庫存調整速度較慢,仍需一段時間才有望恢復正常。天鈺公告第三季財報,單季合併營收41.92億元、季減22.3%,毛利率31.2%、季減6.6個百分點,歸屬母公司稅後純益季減38.6%至4.61億元,寫下近七季來低點,每股稅後純益2.48元。預期第四季合併營收表現將有機會與第三季相仿,且毛利率有望不會進一步惡化。天鈺10月合併營收12.61億元,雖然相較去年同期仍大幅減少44.7%,但觀察月減幅度僅2.9%,顯示驅動IC市況有開始止穩跡象。累計今年前十月合併營收達168.11億元、年減10.8%。天鈺在TDDI市占率也持續增加,包含AMOLED手環也已放量出貨,手錶預計本季開始放量,手機則正與客戶開發中,現在剛好在技術轉變時期,與主要客戶進行規格細調,預計明年下半年可有顯著營收貢獻。由於先前晶圓代工產能吃緊,使驅動IC供不應求,觀察近期產能表現,晶圓代工相比先前寬鬆許多;至於中系同業競爭,林永杰補充,當地晶圓代工廠在價格方面較積極,不過天鈺旗下有子公司天德鈺,並已在中國掛牌,將善用其優勢,想辦法與當地供應鏈合作,面對當地業者競爭。

頎邦Q3營收年降26% 法人:看旺面板趨動IC明年需求V轉可期

由於面板驅動IC市場庫存水位居高不下,封測廠頎邦(6147)今年第三季合併營收季減20.8%,達52.53億元,年減26.08%,為2020年第三季來新低;9月營收17.25億元,月增1.41%,年減26.21%。法人估,新台幣兌美元匯率貶值情況下,頎邦第三季毛利率將落在30%上下,單季獲利將低於第二季,但EPS可達1.5~1.8元。全球通膨問題持續造成終端消費需求轉弱,展望後市,法人預期,以目前訂單狀況來看,第四季業績將較第三季下滑,惟季減幅有望收斂。儘管10月份面板價格出現止跌或跌勢收斂,有利驅動IC等零組件氣氛改善,但因半導體庫存調整持續,公司2023年上半年營運仍有壓力,力拼下半年回升。新冠肺炎爆發初期,受惠遠距商機及各國政府補助,消費性電子需求爆棚成長,面板驅動IC需求激增,封測供應鏈也迎來榮景,漲價潮更是一波接一波。不過,在疫情紅利退燒下,驅動IC成為率先被砍單的重災區,據了解,頎邦在2022年4月首次接獲客戶下修訂單,從電視開始調整約15%,下半年也持續調整,使業績動能走弱。目前包括IT面板及手機面板、監視器、小尺寸TN面板跌幅已逐漸收斂,使驅動IC供應鏈的低迷氣氛有所改善,但庫存去化仍持續進行。不過受到客戶調整訂單影響,頎邦第四季業績將持續降溫,預估季降逾一成多,全年營收難逃衰退,惟EPS可達7.5~8元,仍會是年度營收歷史次高。法人指出,半導體庫存調整潮未止,加上基期因素(2022年上半年基期高),頎邦2023年上半年營運有壓,下半年有望回升。值得注意的是,目前封測廠都力守價格不變,但2023年恐面臨更大的砍價壓力,預計最快在2023年首季鬆動,恐將壓縮毛利率及獲利表現。伴隨著5G手機的OLED面板搭載率提升,推動OLED面板驅動IC出貨提高,而筆電及大尺寸電視的面板刷新率提高,面板驅動IC採用數量會有所增加,法人預估頎邦明年營運會呈現V型反轉,若封測代工價格修正幅度不大,明年營收仍有機會優於今年。