預借現金

」

面對限貸令莫驚慌 應觀察市場並提升自身核貸條件

近期不論公民營銀行,房貸水位拉緊報,不動產放貸比逼近28%,縱使央行表態並未進行強制限制,然銀行「技術性地限貸」狀況確實存在。銀行放貸緊縮,導致民眾貸款困難苦不堪言,搶貸現象越演越烈,民眾搶貸除了比條件外,更需要排隊核貸或撥款,連帶影響房貸利率飆升,普遍已3%,甚至部分已有高於信貸利率的亂象。為什麼銀行要限貸呢?一直放貸給民眾,可以一直收利息不是很好嗎?根據《銀行法第72-2條》:「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十。」在此不動產放款的限制之下,銀行自然得祭出因應措施。若想降低比例,不是降低住宅/建築貸款總額,就是提升銀行所收存款與債券發售額。但在新聞媒體大肆的推波助瀾下,引起不少民眾恐慌。央行目前採取的措施仍處於「呼籲自主管理」的階段,保持關注但暫不伸手的狀態下,持續觀察、測試著市場的變化與反應。簡而言之:—— 以拖待變試水溫。民眾不如預期的核貸、撥款,再加上房價高漲,勢必降低短期的交易價量。近期的實價登錄恐會出現較特殊的行情價,亦容易產生有價無市的狀況。踏取提醒,如欲購買中古屋或小坪數房型的民眾在審核條件上本就較為劣勢,在此波限制下,短期內核貸狀況更較往年不易,且普遍無法貸到理想的成數,而房貸利率也較難談到理想的數字。難道民眾就只能坐以待斃嗎?其實比起過度的恐慌,更應該做好適度的準備!以踏取的觀點來看,這個現象是屬於「特殊過度時期」,並非是常態。可稍微觀察市場動向,如短期內有購屋需求的朋友們,務必在審核時多跑幾家公股、民營銀行磋商比較,以免水位拉升造成的銀行延後放款問題,進而導致買賣違約。同時也需仔細審視合約上的違約條款,並且與建商、賣方溝通,商討若未來有此一情形,是否能夠延後違約截止日,或做其他的配套措施。當銀行審核條件變嚴格時,拉高自身授信條件就成了關鍵。例如不超額刷卡、不預借現金、準時還款、避免只繳最低應繳金額及刷卡分期、提供穩定的金流收入及額外財力證明,倘若欲持續觀望的讀者,可以先將手中閒錢集中在可作為未來銀行認定財力的金融商品...等都是提升核貸條件的好方法。由於短期內震盪較大,踏取也建議民眾提前做好心理建設,冷靜觀察市場動向,提高自備款以面對放貸的變化,並先預期可能得到較高的房貸利率。無論市場如何變化,理性的決策和穩健的財務管理始終是面對任何挑戰的最佳應對之道。面對限貸令,民眾更應穩住腳步提升核貸條件。(圖/踏取國際開發提供)作者 / 踏取國際開發 協理 藍德義致力協助民眾化繁為簡了解不動產從無到有的各項大小事,辦理土地買賣/都更與危老顧問及整合/閒置資產活化諮詢/商住工農不動產買賣/資產管理及家族傳承/地政士相關業務/各項稅務諮詢及節約稅費規劃…等。不動產相關疑問,歡迎線上諮詢,LINE ID為「@447asmbe」。

趁老婆帶女兒歐洲度假! 地產大亨不堪10億負債「戶頭剩25萬」車庫輕生

美國紐約43歲知名地產開發商米勒(Brandon Miller),日前趁他的網紅妻子與2名女兒去歐洲過暑假時,在自家豪宅車庫輕生。據悉,米勒疑似因無法負擔高達3400萬美元(約新台幣10.8億元),銀行帳戶裡又只剩8000美元(約新台幣25.6萬元),才因此想不開。根據外媒《紐約郵報》(New York Post)報導,米勒的老婆坎蒂絲(Candace Miller)經營親子生活風格部落格「Mama & Tata」,還與好萊塢知名雙胞胎「歐森姊妹」瑪莉凱特(Mary-Kate Olsen)和艾希莉(Ashley Olsen)、川普女兒伊凡卡(Ivanka Trump)等名媛是好友。報導指出,在一般人眼中,米勒一家人在漢普頓過著奢侈的上流社會生活,包括住豪宅、開名車等等,但在上月,米勒卻被發現在自家車庫內將廢氣引入車內自殺。實際上,米勒有1150萬美元(約新台幣3.68億元)的房貸,還有來自芝加哥蒙特利爾銀行(BMO Bank)的1130萬美元(約新台幣3.61億元)貸款,以及一筆610萬美元(約新台幣1.95億元)的私人借貸。除此之外,米勒還拖欠美國運通30多萬美元(約新台幣960萬元),更向布魯克林預借現金服務公司Funding Club借了26.6萬美元(約新台幣851萬元),外加積欠各種企業與供應商數十萬美元。據了解,米勒過世時,銀行僅剩下8000美元的現金,欠債已超過3400萬美元。與此同時,他的妻女則在友人的協助下,從歐洲搭乘私人包機返美,希望能見米勒最後一面,目前坎蒂絲已委託出售豪宅,帶著女兒們搬到佛州邁阿密展開新生活。◎勇敢求救並非弱者,您的痛苦有人願意傾聽,請撥打1995

新青安誰都能貸8成?拉高貸款成數與核貸率有撇步

近期想買房者,一定都對於「新青安房貸」非常熟悉,其中提供「長寬限期」「長貸款年期」「利率補貼」的特性,最高貸款成數達8成,貸款金額最高1000萬,對於小資族可說是切中要害。然而,難道誰都可以貸滿8成嗎?銀行對貸款申請者會進行什麼樣的嚴格審核呢?下列整理銀行常看的條件,對於不論是申請新青安房貸或是一般房貸者都受用無窮!影響房貸成數與核貸率的五大關鍵條件。(圖/踏取國際開發提供)通常在房貸評估中,銀行會從幾個層面來進行審核:信用評分、財力證明、屋況、負債情形、保證人、擔保品等。因此申請時以這個大方向為原則 —「向銀行展現自己有良好的信用並具備十足的還款能力」。● 信用評分:銀行會透過「聯徵」方式確認信用紀錄是否良好,因此像是信用卡紀錄、貸款還款紀錄都很重要。「那是不是乾脆不辦信用卡、不申請貸款就好了呀?」大錯特錯!試想今天貸款像是在找工作,若你是一張履歷白紙,銀行又要怎麼能夠了解你、信任你呢?不超額刷卡、不預借現金、準時還款、避免只繳最低應繳金額及刷卡分期。如果習慣用信用卡賺回饋者,也可提高信用卡額度,以此降低信用卡額度使用率(註:[應繳金額+未到期金額] ÷ 信用卡額度)。培養良好的信用紀錄讓銀行信任,從而判斷你未來還款狀態,進而增加貸款額度。● 財力證明:最好能提供半年以上穩定薪轉證明及個人綜所稅報稅資料。如果薪資不高,可以提供本人的資產證明,如:存款、股票、基金、儲蓄型保單等等。如果是自由業之類無固定薪轉,可定期存入一筆存款、提供儲蓄險保單等,有助於證明還款能力。其中財力證明也會考慮到「收支比」(約6到8成,依各銀行規定而異),以收支比6成來說,若月收入8萬,貸款支出只能4.8萬(除房貸外,信貸、信用卡分期、車貸也會併入審核)。因此不僅貸款牽涉您的個人財力,也會將其他支出納入考量。例外:非一般薪轉報稅類財力,走資產審核,則不看收支比。● 房屋狀況:包括屋齡、坪數及地段等因素。因此新成屋相較於中古屋普遍有更高的貸款成數。銀行多以「退休年齡(約70-80歲) - 屋齡 = 最高借款年限」,較嚴格的銀行可能會以60歲來做計算。且小坪數套房也會影響貸款審核,其貸款條件較差,權狀坪數小於20坪者或實際坪數小於15坪都容易被列為套房物件甚至無法申貸。而房屋附近的嫌惡設施因對房屋價值有負面影響,也會被列入審核。(實際估價仍需銀行派專業的鑑價人員進行評估。)● 保證人:目前銀行不可強制要求借款人提供保證人。不過如果自身條件仍有匱乏或想提高貸款成數者,可提供信用與還款能力良好的二等親內的親屬作為保證人。常見的如:夫妻之間以收入較高者,或父母收入較高者列為保證人。● 擔保品:以其他動產或不動產作為擔保品(設質),如房屋、土地、股票、債券、汽機車等。此外,買賣案件的銀行貸款成數,通常為買賣價與銀行估價中,兩者取其低的8成。近半年,追高價銀行估不到。要特別留意的是,如果房屋有增建、露台、頂樓加蓋或裝潢等涵蓋在買價內的狀況,通常貸款成數會不足,則自備款要增加。在分析完貸款條件後,我們來聊聊「寬限期」。大家津津樂道的「5年寬限期」在未規劃的情況下,恐埋下不定時炸彈。儘管寬限期內每月只需繳交利息,不過未繳納的本金,都會累積到剩餘的貸款期限內攤還。雖然也有民眾表示,寬限期後再賣房也可以賺一筆,又可巧妙閃過房地合一稅的重稅。然而5年後的房市熱度難以推估,且未來買家是否願意出到你心目中的理想價?你又有多少時間、還款能力能夠負擔寬限期後的高額貸款呢?「不建議民眾以40年期貸款買房!」踏取國際開發副總詹博宇提到,除非估計往後40年生活穩定,且自身無其他理財規劃與鉅額費用支出,再來考慮40年期貸款。以台灣平均首購年齡35~45歲來說,繳完貸款時早已七老八十。人在年輕時的彈性、風險承擔能力較大,在青壯年時積極理財,也勝過在七旬時有所變卦而無法因應。除了期數太長的隱憂後,我們來談談「壓縮還款時間」的好處:如果提早把部分房貸繳完,則繳完的部分可以增貸做其他投資理財規劃。如購買動產/不動產、生兒育女、創業等需要高額支出,且房屋增貸的利率更相較於一般民間借貸來的低。不論是一般房貸還是新青安專案,在貸款前可直接向欲貸款銀行了解審核的要點、保持良好信用紀錄並提供穩定的財力證明,以提升核貸率與貸款成數。對於貸款年期做好全面且長期的理財規劃,搭配線上房貸試算工具,勿貪圖短期的輕鬆而忽略了應保留給未來自己的餘裕。也可免費洽詢踏取國際開發了解不動產與貸款規劃,了解自身財務狀況才能為夢想的家做足準備。作者 / 踏取國際開發 副總 詹博宇致力協助民眾化繁為簡了解不動產從無到有的各項大小事,辦理土地買賣/都更與危老顧問及整合/閒置資產活化諮詢/商住工農不動產買賣/資產管理及家族傳承/地政士相關業務/各項稅務諮詢及節約稅費規劃…等。不動產相關疑問,歡迎線上諮詢,LINE ID為「@447asmbe」。

丈夫三字經問候又家暴…嗆妻「不能生」 她忍12年離婚

女子小萱與丈夫阿國(皆化名)在10多年前結婚,但是阿國動不動就用三字經問候她,還會家暴她,甚至嗆小萱「不能生」,阿國不工作還欠債,都是小萱幫償還,忍了12年,小萱訴請離婚。判決書指出,阿國是宮廟住持,但宮廟靠信徒捐香油錢為生,不過這收入無法負擔日常花費,所以阿國等於0收入,家裡的開銷都是小萱負擔,而阿國還要小瑄拿錢補貼宮廟。小萱表示,婚前阿國欠很多錢,婚後有討債公司來討債,而多年來她幫忙還了60幾萬,她一個月只賺2萬多,還要用信用卡預借現金或信貸等,現在她欠了80幾萬,銀行又一直打電話催繳,讓她喘不過去。小萱說,搬家後阿國還未經同意,把前女友帶回家住,有次她在家跌倒骨折,住院10天,來探視的阿國只是在一旁滑手機看電視,也不幫買餐點,還要她跟醫院訂餐給他吃。小萱控訴,阿國知道她負債累累,在她出院當天,還要她自己付醫藥費,她只能跟親友借錢。分居後,小萱多次回家探視,但阿國卻過自己的生活,所以她提離婚,阿國也同意,不過協議書缺一名見證人,阿國也沒一起去戶政事務所,讓婚姻關係續存。法官認為,阿國讓小萱身心痛苦,經濟上也有困難,超越夫妻能忍受的程度,所以小萱請求離婚有理由,應予准許。《CTWANT》提醒您:若自身或旁人遭受身體精神虐待、性騷擾、性侵害,請打110報案再打113找社工。

阻詐成效金融業之冠 中信銀行攜手警政署簽訂合作意向書 中信銀行建構智能守護165防詐安全網 全面落實防詐

中國信託商業銀行(簡稱「中信銀行」)致力防詐,與內政部警政署簽訂「金融防詐智能預警專案合作意向書」,今(23)日舉行啟動儀式,內政部警政署署長黃明昭、中國信託金融控股公司總經理陳佳文共同宣誓建置「金融詐騙偵測暨預警機制」,中國信託銀行更進一步推出「中信智能守護165防詐安全網」,全面落實防詐。警政署署長黃明昭(右)頒發感謝狀予中信金控總經理陳佳文(左),未來將攜手落實防詐。(圖/中信銀行提供)根據警政署統計,中信銀行阻詐成效為全臺金融業之首,近三年期間成功攔阻逾3,300件詐騙案、阻詐總金額近新臺幣13.2億元。警政署署長黃明昭指出,銀行業者是查緝詐騙案件過程中不可或缺的夥伴,特別感謝中國信託共同推動金融防詐工作,樹立公私協力最佳典範,期盼透過警民合作,有效遏止詐騙不法事件。陳佳文總經理則表示,金融機構投入金融安全領域十分重要,中國信託自2018年起積極與警政署聯手在全臺中信銀行ATM建置防詐措施,簽訂合作意向書可擴大合作面向,為守護民眾的財富安全盡心力。中信銀行今日舉辦跨界聯防智能預警合作啟動儀式,警政署署長黃明昭(右六)、中信金控總經理陳佳文(左六)率高階主管出席,展現防詐決心。(圖/中信銀行提供)為強化防詐機制,中信銀行提出「中信智能守護165防詐安全網」,包括與警政署簽訂合作意向書,「1」起預警串聯防詐騙,建置「金融詐騙偵測暨預警機制」及「ATM智能防詐車手交易通報系統」,在全臺中信銀行ATM廣告輪播防詐宣導、設立提醒機制、交易畫面顯示防詐騙警語等,一旦發現異常,系統將主動通報協助警方緝捕。此外,建構「6」大虛實整合防護網、「5」層AI智能監控管理機制,全面防堵詐騙。(詳見【附表】)警政署署長黃明昭(左二)、警政署刑事警察局局長李西河(左一)、中信金控總經理陳佳文(右二)、中信銀行總經理楊銘祥(右一)共同宣誓聯手防詐。(圖/中信銀行提供)「6」大虛實整合防護網串聯自動化通路與臨櫃防護,自動化通路加強控管登入、設定與交易流程,臨櫃通路要求行員高度警覺,積極關懷與提醒客戶交易風險,今(2023)年導入流程機器人(RPA)輔助行員察覺高度注意帳戶,運用大數據評估客戶可承受投資風險並建立內部警示分數,帳戶金流出現異常主動提示人員調查與管制,同時加強訓練同仁具備識別、防範及攔阻詐騙相關技能。「5」層AI智能監控管理機制則包含運用新興科技加強資安審查與風險評估、執行資安模擬與防禦演練、建構防火牆偵測與垃圾郵件過濾系統、定期執行弱點掃描及全面性資安滲透評估、留存交易軌跡與提升資安事件分析能力。警政署署長黃明昭(右三)、中信金控總經理陳佳文(右一)現場聆聽合作防詐機制說明。(圖/中信銀行提供)基於保障熟齡客戶帳戶使用安全,中信銀行協助熟齡人士從臨櫃交易、限定自動化交易功能及調降交易限額加強防詐,增加臨櫃業務往來印鑑樣式、意識清楚時預先辦理授權代理;另限定熟齡人士自動化交易服務,包括:自動化交易功能調整、調降每日現金提款限額、申請關閉網路和行動銀行非約定帳戶轉帳交易功能、降低信用卡額度、關閉信用卡預借現金等功能,避免過高額度遭盜刷。未來中信銀行將持續全力配合主管機關,打擊日益翻新的詐騙手法,守護客戶資產。【附表】中信智能守護165防詐安全網內容(資料來源:中信銀行)事前預防─「1」起預警串聯防詐騙▪與警政署簽訂「金融防詐智能預警專案」合作意向書▪ATM廣告輪播防詐宣導、設立提醒機制、交易畫面顯示防詐騙警語▪ATM智能防詐車手交易通報系統事中防堵─「6」大虛實整合防護網▪自動化通路:1. 登入時加強防護,導入FIDO認證、行動生物辨識與網銀QR Code辨識2. 設定時加強審核,增加簡訊OTP驗證3. 交易時加強防範,偵測交易異常進行防詐提醒▪臨櫃交易:1. 積極主動關懷,KYC判斷合理性2. 風險觀念宣導,落實於日常服務3. AI智能助理輔助,把關帳戶安全事後監控─「5」層AI智能監控機制▪科技加強資安審查與風險評估技術▪執行資安模擬防禦演練▪防護系統監控與分析網路行為及流量▪弱點掃描及資安滲透評估▪留存交易軌跡,提升資安事件分析及調查能力

遊峇里島超時 男「繳不出罰款」險回不了台灣過年…地勤1暖舉讓他快炸淚

人不親土親。一名網友本打算在除夕前1天從峇里島回到台灣,但抵達機場才發現,自己持有的落地簽證已經過期,必須先繳完罰款才能登機,然而,當時他身上既沒足夠現金,又沒有能提領的現金卡,差點落得過年返鄉無望的結局。幸好,一名台灣籍地勤高層在班機起飛前伸出援手,出錢、找人幫原Po打理一切,讓他順利回到台灣,也讓原Po感念不已。原Po在臉書社團「爆料公社」透露,自己因為不知道在峇厘島待超過1個月,而落地簽有效期限只有1個月,導致他被印尼海關攔下,「說我已超過6天,要繳相當於1萬2千台幣罰款」,海關還強調只收現金。但當時他身上沒有1張卡能領現金,也沒事先在台灣申請預借現金密碼,就連拜託航空公司幫忙,也因為沒人會中文,只能呆立現場,欲哭無淚。就在班機只剩40分鐘起飛、原Po萬念俱灰之際,突然有名國內航空公司的印尼籍地勤將電話交給他,「對方說正在登機口,說怕來不及,要我把電話交給印尼籍地勤」,接著在短暫交談後,另名女地勤著急的過來並帶著他繳費、通關,順利讓原Po踏上回鄉的路。原Po強調,如果沒有這位長榮航空的趙姓台灣地勤高層出錢出力, 「我肯定離不開巴里島,接下來一連串災難將發生……身無分文現金的我,可能得像流浪狗一樣流浪到年假結束」。原Po除感謝對方自掏腰包鼎力相助,讓他順利地回到台灣,也稱讚經理完全不收回禮的大度,「這篇文在我還未下機抵台灣前上網完成。只想在歲末年終,在人情淡漠的世態下,對旅外差點絕望的旅人伸出援手,銘感五內,謝謝趙經理,有您真好」。

旅店遭竊!他錢包手機全被偷 掛失還被銀行問「要預借現金?」

北市萬華區康定路某旅店櫃台23日凌晨發生一起竊案,該旅店櫃台人員緊急向警報案表示,他只是中途離開位子去上一下廁所,再回來辦公室就發現自己放在辦公室裡面的提袋,包含手機、錢包等貴重物品全數不翼而飛。事後緊急銀行掛失信用卡,銀行還向他表示有接到「預借現金」的需求,警方獲報後也循線調閱監視器畫面,鎖定一名有竊盜前科的簡姓男子,將盡速將人查緝到案。據了解,萬華康定路25巷一間旅店櫃台23日凌晨發生一起竊案。該飯店櫃檯人員緊急向警方報警表示,他只是中途暫離前往上廁所,沒想到回來時就發現桌上的提袋不翼而飛,裡面的手機、耳機,包含錢包內約2000元現金、信用卡、證件等也全數被偷走,讓他氣的當場報警處理。警方獲報後也循線調閱監視器畫面,鎖定一名有竊盜前科記錄的簡姓男子涉有重嫌,監視器畫面拍下其拿著被害人的提袋走出巷子,被害人事後也表示,後續向銀行掛失信用卡時,銀行卻和他說有接到「預借現金」的申請,所幸並未核准,讓他相當無奈。目前警方也已掌握竊賊身分,將盡速將人查緝到案。

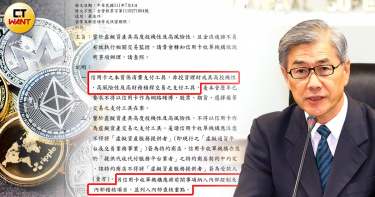

刷卡買嘸幣1/信用卡買加密幣整理文3月起暴增 引金管會出手禁入金

全球通膨惡化下各國央行不斷升息,加速股市、加密幣市場陷入熊市,從5月初爆發LUNA崩盤,比特幣從3萬美元跌落1.8萬,以太幣從2千美元跌破千元大關,幣圈一片哀號中,金管會在7月初順勢發函國內銀行「不得以信用卡作為虛擬資產交易的支付工具」,再度震盪幣圈。為何金融主管機關突然出手?本刊調查,其實早在2019年初,全球最大加密幣交易所幣安(Binance)就開始提供信用卡入金加密幣的服務,不過當時幣圈價格不好,一直到2021年才有大批幣圈投資者開始使用。CTWANT記者觀察,2022年3月,比特幣在4.7萬美元震盪時,台灣社群網路上突然出現大量信用卡入金的整理文,分析哪張信用卡入金回饋最多,吸引幣圈小白加入,「那很明顯就是業配文,根本死道友不死貧道。」1名幣圈人士說。在幣圈打滾4年的Dean向CTWant透露,老手多用海外帳戶入金買幣,但手續時間比較久,在台灣交易所買幣要付手續費,還有轉幣的匯費,加上C2C又怕約在超商結果遇到搶劫,「所以很多新手都會選擇用信用卡入金,雖然要3.5%手續費還有匯差,但勝在方便,很多信用卡海外刷卡有回饋,扣下來手續費大概剩1%。」目前全球交易所若要以信用卡入金,多是透過第三方加密幣支付商Simplex。(圖/翻攝自幣安臉書、Simplex臉書)因此,引來金融主管機關出手。金管會在7月4日發函給銀行公會,明確指出「虛擬資產具高度投機性及高風險性,不得以信用卡作為支付工具」,代表原先習慣以信用卡作為加密幣入金工具的投資人勢必得改其他方式入金。金管會在函文中說明2點,第1點為信用卡的本質是消費支付工具,不是投資理財或者高風險、高投機、高財務槓桿的支付工具,金管會也早已禁止信用卡作為賭博、股票、期貨、選擇權的支付工具。第2點則是提醒信用卡收單機構,要注意不能把「虛擬資產服務提供者(VASP,Virtual Asset Service Provider)」作為特約商店,並提醒特約商店不得將VASP簽為特約商店,同時必須要求特約商店不可將VASP簽為受款人,限期3個月內改善,同時要列入內控、內部查核的重點。銀行局副局長童政彰向CTWANT記者解釋,「信用卡主要還是用在消費,不適合投資理財,而虛擬通貨的波動性極大,因此發函給銀行公會,要求收單銀行務必注意特約商店是否為VASP。」據金管會銀行局統計,截至五月,國內有33家信用卡發卡機構,總流通卡數達5,366萬張,有效卡數約3,423萬張,但並非所有信用卡都能以消費額度買幣。本刊記者調查,不少民眾在刷卡買幣後才知道,部分銀行的信用卡入金買幣額度,並非被列在消費額度,而是「預借現金」額度,因此並無消費回饋,例如中國信託;再如玉山銀行、華南銀行,也可刷卡買幣,但也沒有現金回饋,部分民眾還需打電話開通才可以刷卡入金。7月中旬有嫌犯自導自演搶走販賣加密幣的240萬現金,出境時遭警方逮捕。(圖/警方提供)而有現金回饋的有銀行包括永豐、台新、聯邦、國泰以及富邦,至於兆豐、元大、渣打則是不能以信用卡買幣;幣圈口耳相傳最實惠的信用卡為永豐幣倍卡,海外消費回饋4%,吸引許多幣圈大戶辦卡。發卡組織VISA曾統計,在2021年上半年,加密幣持續成長的同時,透過VISA購買加密幣相關品項的金額就高達10億美元(約新台幣298億元);而VISA與Mastercard也與國外交易所合作推出加密幣信用卡,透過該信用卡以加密幣消費後,後端會轉為法幣支付給商家。此次金管會出手管制信用卡入金加密幣,幣圈內認為應該是有太多小白根本不知道投資的是什麼,錢又是從信用卡扣款相當無感,後續衍伸投資糾紛,為了避免未來更多麻煩金管會銀行局才選擇出手。

一碗肉粥打天下3/宅配衝出好成續 得意忘形成負債

當時流行宅配,林昭成參考母親做的雞捲,推出冷凍宅配的蝦捲,積極參加美食展。「第一次參加美食展時,不知道要準備試吃,看隔壁攤大排長龍等試吃,我趕緊動員媽媽、哥哥帶油鍋來幫忙。」由於業績不錯,林昭成跑遍食品展、園遊會以及廟會擺攤,一年就賺了三百萬元,他進而到各大百貨公司擺臨時櫃。林昭成推出的蝦捲及泡菜等宅配商品,相當受歡迎。(圖/翻攝自阿旺澄臉書)「全盛時期,我同時有十台攤車,上午在家備料,下午把攤車載到百貨公司,邊賣邊教工讀生,晚上回阿旺澄工作,每天只睡兩、三個小時。一開始各攤位都賣得不錯,但不久生意變差,連本店都有老顧客向我媽抱怨我煮的東西難吃!」林昭成說。「那時為了求快,肉粥不熬高湯,改用雞湯塊,還發生過送到攤位時整桶餿掉的情況。」隨著業績直降,十個攤位的開銷很快地讓林昭成負債,為了不讓家人擔心,他先向朋友借錢,再用信用卡預借現金,「我用信用卡借十萬元,真正到我手上只有三萬多元,其他都是銀行賺走了!我要把這些教訓傳達給想創業的人,不要做這種蠢事。」直到六年前,他才把卡債還清。張貴美手作蝦捲,先將拌了絞肉及魚漿的內餡壓在腐皮上,再放上蝦仁(左圖);然後將腐皮捲起,兩端壓一下,即成生蝦捲,再送到店裡油炸。(右圖)(圖/張文玠攝)「我還偷偷拿家裡的車子去典當,沒想到車牌被偷,哥哥報案後得知車子已抵給當舖,我只好向家人坦承自己負債三百萬元。」林昭成說。為此,張貴美動用自己的勞保借款,幫兒子還掉部分債務。

假冒國安局長騙婦結婚 無良再洗她540萬

48歲金姓男子假冒國安局長,誘騙孫姓婦人結婚,婚後佯稱孫的兒子犯下殺人、性侵案,遭國安局植入晶片監控,不付錢具保會遭槍決,總計結婚1年內盜刷孫信用卡、預借現金共詐騙540萬餘元,一審判金男徒刑4年2月,檢方認為金惡行重大,詐騙孫540萬元,造成孫迄今仍負債,量刑過輕,提起上訴,但遭高院駁回,仍判刑4年2月。檢方起訴指出,金2010年底冒充楊姓美女前主播,要書商提供手機;後來又騙3女子詐取30萬元。2016年6月金假釋出獄,在網站「愛情公寓」偽裝是台大約診醫師、教授,又穿軍服誆稱是國安局長,騙得孫婦芳心,翌年與孫結婚,4個月內盜刷孫信用卡144次,得手65萬餘元,另以孫的信用卡預借現金,1年詐騙430多萬元。金邀孫婦加入他虛設「國安局」LINE群組,金一人分飾多角,另冒充孫婦兒子及其女友,申請LINE帳號和孫婦聊天,之後金傳訊孫婦兒子「強暴女生」、「吸安被收押」等假訊息詐騙。金稱孫姊姊和子女因涉案「被植入晶片」,若未付款恐隨時被槍決,騙孫45萬餘元、另騙走3個門號。去年2月,孫因金失蹤報警才知金被收押,始知受騙而報警處理。一審審理時,金認罪願賠孫430萬多元,但因服刑沒錢賠,法官依偽造文書、詐欺取財、恐嚇取財3罪判刑4年2月,另2個詐欺得利罪判刑6月,得易科罰金18萬元。檢方認為,金男前科累累,竟利用孫婦感情上之信任,詐騙孫婦近1年、詐騙540餘萬元,孫迄今仍背負債務,造成她精神極大痛苦及名譽損害,一審量刑過輕,提起上訴。高院駁回檢方上訴,仍判金男徒刑4年2月,金男所涉詐欺、恐嚇等罪部分均已定讞,僅偽造文書罪部分,可再上訴。