重貼現率

」 央行 升息 利率 中央銀行 楊金龍

央行利率「連三凍」 明年可望降息?楊金龍:無偏鴿可能

美國聯準會在台北時間19日如市場預期降息1碼,我國中央銀行第四季理監事會同日登場,利率持續按兵不動、已「連三凍」,將重貼現率繼續停在2%,符合市場原先預期。對於國內明年是否跟進降息,總裁楊金龍表示,目前國內利率政策是「合適的」,而2025年應也沒有偏鴿的可能。央行第四季理事會決議,維持重貼現率、擔保放款融通利率及短期融通利率各為2%、2.375%及4.25%。回顧2024年央行利率決策,第一季意外升息半碼,累計此波升息已調升利率達3.5碼,第二季起利率未再調整,但第二、三季均調升存款準備率1碼,第四季則未再給市場「surprise」。楊金龍表示,會中理事頗具共識,一致同意利率不調整,整體理事均認同利率及房市信用管制不變,「討論起來很順!」,也讓本季會議較快結束。至於台灣2025年是否走向降息,楊金龍說明,央行預估2025年台灣經濟成長仍可達3.13%,顯見經濟表現仍相當「solid(穩固)」,且通膨率2025年也可望降至2%以下,以目前來看,台灣利率政策明年沒有偏鴿的可能性。楊金龍強調,目前央行還未把美國貿易政策納入預估模型內,因此,基本上目前暫時仍維持當前貨幣政策基調,到明年初川普上任的不確定性將更為清晰,屆時會把數據納入參考,貨幣政策是偏緊還是寬鬆,還是視數據表現(data-dependent)而定。楊金龍指出,若國內通膨率穩步降至2%以下,加以經濟成長穩健,目前看來國內利率政策是「合適」,除非後續通膨又升溫,且經濟仍舊強勁,那就要比現在更緊縮一點。楊金龍進一步說,2025年川普2.0政策若真的都實施,勢必對全球經濟及通膨造成影響,例如川普主張開採原油,且不偏重綠能發展,一般預測2025年原油價格可能降至每桶73美元,而台灣通膨和大宗商品以及原油密切相關;但川普關稅議題影響層面更複雜,預估2025年初整體情勢才會較為明朗,到時候定調貨幣政策也較為明確。央行重申,持續關注國內通膨發展情勢,並密切關注美國經貿政策變化、主要經濟體貨幣政策調整步調、大陸經濟成長放緩風險,及地緣政治衝突、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策。

第7波打房掀起「金龍海嘯」 楊金龍:五味雜陳有點SORRY

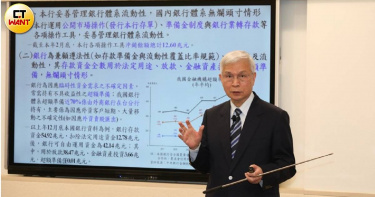

針對日前推出的房市政策被外界稱之為「金龍海嘯」,央行總裁楊金龍19日透露他的心境「五味雜陳」,「我不覺得是英雄,中央銀行政策目的希望是帶來正面的,有時矛盾,正面或有些負面」,「對房仲、建築等相關從業人員影響,感到有點SORRY抱歉。」中央銀行19日理監事聯席會議決議,一致同意維持政策利率不變,綜合國內外經濟金融情勢,考量本年以來國內通膨率大致維持緩步回降走勢,且明年可望續降至2%以下;央行重貼現率、擔保放款融通利率及短期融通利率,分別維持年息2%、2.375%及4.25%。受惠人工智慧AI等新興科技應用商機持續熱絡,近月台灣出口穩健增加。內需方面,年中以來,資本設備進口大幅成長,民間投資增溫;民間消費持續成長,預測本年經濟成長率為4.25%。央行9月祭出第七波四大打房措施衝擊市場,被形容是「金龍海嘯」,總裁楊金龍表示,站在央行的立場,必須出手打炒房,對預期心理能夠扭轉,「這是我的安慰」,但「我不是英雄」,也是希望讓大家生活共好,央行基於政策難免會有矛盾,有些正面、有些負面,整體來說希望比較正面,正面是我們的政策目的。央行指出,展望明年,預期全球貿易量穩健成長,且新興科技應用需求強勁,將續帶動台灣出口及民間投資成長;加以最低工資與軍公教薪資調升,預期民間消費續增,本行預測明年經濟成長率為3.13%;惟未來美國新政府經貿政策變動,將是影響國內經濟成長的重要變數。至於明年,雖最低工資及軍公教薪資將調高,碳費亦將開徵,惟國際機構預期國際油價趨跌,加以國內服務類價格漲幅可望維持緩降走勢,本行預測明年國內CPI及核心CPI年增率分別續降為1.89%、1.79%。未來國際大宗商品與國內服務類價格走勢,以及天候因素,均將影響國內通膨發展。對於8月中旬採取道德勸說,請銀行自主控管未來一年(本年第4季至明年第4季)不動產貸款總量,9月第七度調整選擇性信用管制措施;實施以來,資料顯示,房市交易縮減,民眾對房價上漲之預期心理趨緩,且本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款比率趨升。近月全體銀行購置住宅貸款及建築貸款年增率均回降,惟不動產貸款占總放款比率(不動產貸款集中度)仍居高,至11月底為37.4%。央行將持續審視各銀行自主管理不動產貸款具體改善方案之情形,並督促其積極落實。

央行利率連3凍 第8波打房本季暫停

聯準會(Fed)在台北時間19日凌晨宣布降息1碼,聯準會主席鮑爾更是大唱「鷹」調,我中央銀行也於下午舉行第4季理監事會,宣布利率不變,重貼現率、擔保放款融通利率及短期融通利率維持在各為2%、2.375%及4.25%,政策利率將連三凍。至於各界關注是否有第8波打房,因央行第2、3季都推出選擇性信用管制措施,本季「暫停」一季,沒有再祭出相關措施,留意市場變化後再出手。央行表示,綜合國內外經濟金融情勢,考量本年以來國內通膨率大致維持緩步回降走勢,且明年可望續降至2%以下;全球經濟雖潛藏下行風險,惟在內需支撐下,預期明年國內經濟成長力道仍屬溫和,理事會認為本次維持政策利率不變,有助維繫整體經濟金融穩健發展。房市方面,8月中旬採取道德勸說,請銀行自主控管未來一年(本年第4季至明年第4季)不動產貸款總量,嗣於9月第七度調整選擇性信用管制措施;實施以來,資料顯示,房市交易縮減,民眾對房價上漲之預期心理趨緩,且本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款比率趨升。央行指出,近月全體銀行購置住宅貸款及建築貸款年增率均回降,惟不動產貸款占總放款比率(不動產貸款集中度)仍居高,至11月底為37.4%,將持續審視各銀行自主管理不動產貸款具體改善方案之情形,並督促其積極落實,未來仍將持續檢視選擇性信用管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

央行打房再出手!利率連兩凍、存準率升一碼

中央銀行19日召開第三季理監事會,即便聯準會稍早做出利率決策降息2碼,不過「美規台不隨」,央行今日拍板利率不動,重貼現率、擔保放款融通利率和短期融通利率分別為2%、2.375%和4.25%,拉高存準率1碼(0.25個百分點)。房市管制是重中之重,考量房市漲勢凶猛,即日起實施第7波選擇性信用管制措施,自然人名下有房屋者第一戶房貸不得有寬限期,全台「第二套」房貸成數均由6成降至5成。為進一步強化管理銀行信用資源,抑制房市投機與囤房行為,並引導信用資源優先提供無自用住宅者購屋貸款,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自本年9月20日起實施央行這次打出的「房貸組合拳」,包括1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。4. 餘屋貸款最高成數由4成降為3成。央行表示,搭配調升存款準備率,透過加強貨幣信用之數量管理,以強化本行道德勸說措施及本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自本年10月1日起實施。

打房出重手!央行祭出第六波房貸管制 存準率調高1碼

出重手!中央銀行13日召開第二季理監事會,一如外界預期利率不動,重貼現率維持2%,不過打房倒是有備而來,除提高存準率1碼至11.5%,即日起實施第六波選擇性信用管制措施,針對特定地區房貸成數由7成降至6成。聯準會(Fed)台北時間13日凌晨公布利率決策,央行同日亦舉行第2季理監事會,在第1季意外升息半碼(0.125個百分點),將重貼現率拉上2%,回到近15年半高點,央行總裁楊金龍日前赴立法院備詢時表示,台灣利率已在15年半高點、國內通膨率比3月預期電價調漲時受控、各國央行恐開始降息,他還說:「時常Suprise也不好。」也讓第二季利率應會維持不變,成為各界共識。反而是房市管制措施方面,央行五波信用管制以來,去年上半年房市已明顯降溫,但8月新青安房貸上路後,房市價量齊揚,楊金龍日前表示,觀察國內房市指標,除了房價居高不下,包括房價、銀行法72之2條規定的房貸加土建融授信占比,及國銀不動產放款占總體放款比率,三數據仍居高不下,有充足理由推出第六波信用管制。央行指出,上年下半年起,房市交易成長回升,帶動購置住宅貸款年增率持續上升,致全體銀行不動產貸款占總放款比率仍高。上年6月新增規範自然人特定地區第2戶購屋貸款,最高成數上限7成實施以來,自然人申辦特定地區第2戶購屋貸款之撥款金額呈增加趨勢,為續強化管理銀行信用資源,降低相關授信風險,本次本行修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,調降自然人特定地區第2戶購屋貸款最高成數上限為6成,自本年6月14日起實施。值得一提的是,央行此次搭配調升存款準備率,表示透過加強貨幣信用之數量管理,以強化本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自本年7月1日起實施。

除非CPI年增率長期破3 楊金龍估上半年不再升息

中央銀行總裁楊金龍27日表示,中央銀行對消費者物價指數(CPI)年增率預期已滾動式下降中,近期電價調漲有其道理,央行升息半碼主要也為溫和抑制通膨。楊金龍27日赴立法院財委會進行專題報告,朝野立委聚焦漲電價對經濟及物價的衝擊。楊金龍會前受訪時強調,雖然電價上漲讓民眾有通膨預期,但實際台灣通膨還是很溫和。楊金龍說明,即使央行將今年CPI上漲率調整至2.16%,但其實多數國家通膨率都在2%以上,甚至超過3%「都在合理範圍內」。央行因應漲電價恐推升通膨預期,21日決議升息半碼,重貼現率升抵2%,為15年來新高。外界關注央行6月是否還有升息可能,總裁楊金龍備詢坦言,利率已經是15年來的高點,短期難再調升,但要降息的機率也不大。而針對21日央行突襲升息半碼,外界評估為直面4月電價上漲「預先拆彈」,6月是否有望繼續升息?楊金龍除重申大致維持不動外,也提出觀察二點指標:首先,要看各大國狀況,以美國來說,聯準會認為要到2026年,通膨率才會降到2%,反觀台灣現階段通膨率就在2%左右「就傾向維持現狀」;第二,若接下來CPI突破3%且長期維持,甚至讓2024年全年CPI平均漲幅飆破3%,利率調整可能性「就另當別論」。而針對外界憂心,政府升息配套,如青年安心成家貸款、學貸利息補貼方案,是否形成「左手決定升息,右手補貼貸息」的政策矛盾,導致央行升息抗通膨政策打折扣?楊金龍強調,此類受助者確有需求,也經政府單位審核資格通過,補助有其必要性,央行不會反對,也不必解讀成政府內部不同調,但央行仍會密切注意各補貼專案規模與執行情況。

央行升息半碼「嚇壞學貸生」 教育部說話了…在學生不受影響揭原因

中央銀行昨(21日)宣布升息半碼(0.125個百分點),重貼現率升至2%,出乎市場預料,並衝擊股民和貸款族,不少辦理就學貸款學生也擔憂未來負擔恐怕因此加重。對此,教育部表示在學生學貸將比照過去,不必擔心受升息影響。針對外界擔心央行升息可能衝擊學貸生,教育部今(22日)解釋,目前約有93%的申請學貸學生,其在學期間之利息由教育部全額補助,因此不必憂心學貸受升息影響。教育部指出,自行負擔學貸利息的在學生,亦比照2022年及2023年共計5次升息做法,即協助補貼其因升息所生之利息。另針對已畢業並仍在還款學生,也有相對應措施。教育部表示,若已畢業學生有償還學貸之困難,只要符合每月平均收入5萬元以下,即可申請最長12年緩繳本息,且貸款者若增加養育1名未成年或仍在就學階段子女,可再多放寬月收入門檻1萬元。緩繳本息期間免負擔本金及利息,利息全由教育部補貼。教育部也提到,今年(2024)1月已修正「高級中等以上學校學生就學貸款辦法」,放寬申請就學貸款在學學生的家庭年所得門檻、負擔利息條件,以及畢業後還款的各項寬緩措施門檻。協助減輕就學貸款學生的負擔。

台灣仍處於實質負利率 楊金龍:將逐步轉正

中央銀行第一季理監事會啟動預防性升息、意外升息半碼,將重貼現率來到2%水準,但今年國內通膨率預料突破2%之上,國內利率環境仍處於「實質負利率」。總裁楊金龍強調,相較其他主要國家,我國實質利率並非最低,且央行預估通膨率會慢慢下降,最終來看,國內實質利率仍會呈現正的方向來走。央行升息半碼後,重貼現率重新站上2%大關,並對消費者物價(CPI)年增率大幅調高至2.16%。換言之,國內長期的實質負利率問題並未改善。但楊金龍說明,外界常說我國是實質負利率,但央行不是直接把政策利率與通膨率來比較,而是用一年期存款利率來做比較。他強調,要講實質負利率,應該要對存款人來講,而不是對整個市場來講,「市場利率不能用實質利率來比較」。楊金龍指出,觀察美國市場利率雖大幅拉高,但其存款利率也並非特別高,而此狀況每個國家都一樣,因此,計算實質利率時,央行會用當前相對去年一整年的平均通膨率,與一年期存款利率來比較,而由此來看檢視,基本上可發現除了台灣是實質負利率,其他很多國家也是如此。楊金龍舉例,統計自2023年3月到今年2月,以過去一年來的平均通膨率來算,未考慮央行本季升息半碼,去年我國實質利率為-0.873%,而美國實質利率為-0.91%,瑞士為-1.04%、香港-1.33%、歐元區-1.73%、英國-1.98%、新加坡-3.02%、日本-3.078%、韓國-0.76%;實質利率為正數,僅馬來西亞的0.29%及中國大陸的1.53%。此外,若用未來一年通膨率來計算,相較一年期存款利率,依照央行最新通膨估值,台灣實質利率為-0.593%;依照主計總處通膨估值,實質利率則為-0.283%。楊金龍表示,就前述統計來看,我國實質利率相較不算最低,且本季升息半碼後,加上通膨率慢慢下來,國內實質利率最後還是會呈現正的方向來走。

央行升息半碼…4族群首當其衝 千萬房貸1年要多繳逾7千元

央行理監事會議今(21日)決議升息半碼(0.125百分點),展現打擊通膨決心並讓市場大感意外,央行也上修今年消費者物價上漲率(CPI)至2.16%、上調GDP至3.22%。本次升息也讓股民、保戶、存款族和房貸族首當其衝。股民升息理論上對股市是利空,可能促使民眾將資金放在銀行賺取無風險利息,而非投入高風險市場,但要注意影響股市因素繁多,利率絕非唯一。保戶升息利於利變型保單,目前保單大宗多為利變型保單,其會依利率水準變動,因此對利率走勢相對敏感,當市場處在升息循環,有機會調高宣告利率,增值回饋金也會隨之提升。貸款族升息使房貸者壓力增加,以央行今天公布5大銀行今年2月平均房貸利率2.077%計算足額反應之利率,房貸利率達到2.202%,換算30年期的千萬貸款,每年多繳超過7000元。存款族升息利於定存者,使其獲得較多存款息,以台銀目前1年期定儲機動利率1.59%;1年期定儲固定利率為1.60%,若銀行於央行升息後完全反應,1年期定儲機動利率來到1.715%、1年期定儲固定利率可望達1.725%。央行自2023年6月暫停升息後利率連3凍,本次升息半碼,重貼現率、擔保放款融通利率及短期融通利率各調升0.125,分別由年息1.875%、2.25%及4.125%調整為2%、2.375%及4.25%,並自3月22日開始實施。

直球對決電價先打預防針 央行利率突襲升半碼壓慘房貸族

中央銀行21日宣布升息半碼,其後重貼現率、擔保放款融通利率及短期融通利率,重貼現率、擔保放款融通利率及短期融通利率各調升0.125個百分點。由於市場原普遍預期不會升息,此決定跌破不少專家眼鏡。央行21日召開理監事會議,會後宣布升息半碼,是2023年第2季以來首次升息。官員說明,3月22日上路後,重貼現率、擔保放款融通利率及短期融通利率將分別由年息1.875%、2.25%及4.125%調整為2%、2.375%及4.25%。此外,會議也上修2024年經濟成長率預測值至3.22%,對消費者物價指數(CPI)調高至2.16%。官員會後受訪表示,綜合國內外經濟金融情勢,預期今年國內通膨率將逐季緩步回降,但考量2021年以來物價漲幅較高,以及4月國內電價恐怕會調漲,通膨預期調高在所難免,而在經濟成長可望增溫下,為抑制國內通膨預期心理,理事會議參與者一致認為調升政策利率,有助促進物價穩定,並協助整體經濟金融穩健發展。對此,前金管會主委曾銘宗向CTWANT表示,考慮今年1-2月消費者物價指數(CPI)平均年增率為2.43%,未來CPI有望續創新高,升息半碼能形成預防針的效果。曾銘宗說明,升息主要讓貨幣流動性減少,也會導致貨幣供應減少從而出現貨幣增值,央行本次出手主要意義仍聚焦在「抑制通膨」,畢竟台灣大多數人仍是靠存款過活,4月還得再漲電價,升息能讓各項投資活動回歸基本理性。樂居網創辦人李奕農則向CTWANT表示,央行想必認為市場經濟比現有資訊想像中好,畢竟這次美國聯準會沒有特別動作,央行卻選擇升息,顯見台灣經濟不錯。李奕農分析,目前預售市場比中古熱很多,房市短期或許會壓抑一下「但過幾個月就風平浪靜了」,反而是未來央行會不會持續升息,值得關注指標。信義房屋不動產企研室專案經理曾敬德則試算,若以30年期房貸千萬元試算,每位房貸族換算每月會多繳新台幣631元,每年因而需多繳7,572元「也是一筆錢」。而既然央行未祭出信用管制,顯然「不是針對房市而來」,反而是對準4月之後漲電價後的通膨壓力先拆彈「口頭警告味道濃」。

央行率先放鷹!理事會通過「升息半碼」 楊金龍:要走自己的路

央行自去年第2季以來首次升息!21日召開理監事會議,為有助促進物價穩定,決議升息半碼(0.125個百分點),重貼現率、擔保放款融通利率及短期融通利率各調升0.125個百分點,分別由年息1.875%、2.25%及4.125%調整為2%、2.375%及4.25%,自3月22日起實施。央行指出,今年1至2月消費者物價指數CPI平均年增率為2.43%,主因水果、外食等食物類與娛樂服務價格上漲,以及房租調高;不含蔬果及能源之核心CPI年增率則為2.27%,持續緩降趨勢。綜合國內外經濟金融情勢,預期本年國內通膨率將逐季緩步回降;惟考量2021年以來物價漲幅較高,以及本年4月國內電價擬議調漲,恐形成較高的通膨預期。在今年經濟成長可望增溫下,為抑制國內通膨預期心理,本行理事會認為調升本行政策利率,有助促進物價穩定,並協助整體經濟金融穩健發展。展望本年,國際機構預測本年油價略高於上年,國內商品類價格將溫和上漲,且國內服務類價格受高基期影響,漲幅可望縮小,台灣通膨率將較上年趨緩。考量4月國內電價擬議調漲,本行上修本年CPI及核心CPI年增率預測值分別至2.16%、2.03% (主要機構預測值詳附表2),分別低於上年之2.49%、2.58%。由於因應4月電價調漲帶動的物價波動,央行採升息措施因應,估計銀行的房貸利率也會跟著調升。央行表示,2020年12月以來,央行五度調整選擇性信用管制措施,有助銀行控管不動產授信風險,避免信用資源過度流向不動產市場。自2022年3月起,採行漸進的緊縮貨幣政策,亦有助強化選擇性信用管制措施成效。自管制措施實施以來,全體銀行建築貸款成長持續走緩,且不動產貸款之逾放比率仍維持低檔,信用品質尚屬良好。惟上年下半年起,購置住宅貸款及不動產貸款成長隨房市交易成長回升而增加,全體銀行不動產貸款占總放款比率仍高;因此,仍將持續檢視不動產貸款情形與本行管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。國內市場流動性充裕,近月長短期市場利率小幅波動,本年1至2月銀行體系超額準備為549億元;日平均貨幣總計數M2及全體銀行放款與投資平均年增率分別為5.51%、7.19%。

央行宣布「升息半碼」 去年第2季以來首度

出乎意料!中央銀行今(21日)召開理監事會議,決議升息半碼(0.125個百分點),重貼現率、擔保放款融通利率及短期融通利率各調升0.125個百分點,分別由年息1.875%、2.25%及4.125%,調整為2%、2.375%及4.25%,自明天開始實施,是去年第2季以來首次升息。另外,為了因應4月電價調漲帶動的物價波動,央行採升息措施因應,估計房貸族的房貸利率也會跟著調升。

央行利率3度按兵不動!楊金龍釋鷹聲:明年上半年「沒機會降息」

美國聯準會(Fed)決議利率按兵不動,基準利率維持在5.25%至5.50%區間不變,並暗示明年(2024年)預期降息3碼。我國央行昨(14日)宣布,跟進美國聯準會「利率連3凍」,不過並未釋出降息的鴿派訊號。中央銀行14日舉行第4季理監事會議,決議利率維持不變,重貼現率、擔保放款融通利率及短期融通利率,分別維持年息1.875%、2.25%及4.12%;下修今年(2023年)GDP至1.4%、上調明年(2024年)GDP至3.12%;估今年CPI為2.46%、明年CPI降至1.89%;估今年核心CPI為2.56%、明年核心CPI降至1.83%。央行總裁楊金龍表示,考量今年國內通膨率較去年回降,明年通膨率可望續降至2%左右,且預估明年國內產出缺口續呈負值,加上明年全球經濟降溫、前景風險諸多,恐進一步影響國內經濟復甦力道,因此理事會立場一致維持政策利率不變。若美國明年降息,台灣央行是否跟進?楊金龍透露,央行預估明年第1季、第2季通膨率仍維持在2%以上,直至下半年通膨才會減緩,暗示明年上半年沒機會降息,貨幣政策仍維持緊縮。楊金龍也強調,若美國加強降息力道,勢必牽動全球金融市場、影響資金流動,後續將視聯準會動向適時調整我國貨幣政策,不過台灣仍需考量自己的情況,並非聯準會降息,台灣就要跟隨其腳步。

跟進聯準會!央行拍板「連三凍」 利率維持1.875%

美國聯準會(Fed)在台北時間14日凌晨宣布不升息,並暗示明年將有降息3碼空間,台灣中央銀行今日舉行第四季理監事會議,決議利率「連三凍」,重貼現率、擔保放款融通利率及短期融通利率分別維持1.875%、2.25%和4.125%,至於會否跟進美國在明年降息,則待央行總裁楊金龍稍後召開記者會說明。央行指出綜合國內外經濟金融情勢,考量國內通膨緩步回降趨勢,明年通膨率可望降至2%以下;此外,本年國內經濟成長不如預期,預估本、明兩年產出缺口皆為負值。本行理事會認為本次維持政策利率不變,將有助整體經濟金融穩健發展。央行也說,鑒於全球景氣下行風險及通膨壓力仍存,本行將持續關注主要經濟體緊縮貨幣政策之外溢效應,中國大陸經濟下行風險,以及國際原物料價格變化、地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並於上述目標範圍內協助經濟發展之法定職責。央行去年第一季跟進美國升息1碼,被楊金龍形容是「勇敢的決定」,後續維持每季升半碼的「溫和緊縮」基調,累計至今年第1季合計升息3碼。還有去年第二季、第三季打出「價量搭配」組合拳,各調升存款準備率1碼,並在今年第2季按下暫時升息的按鍵。

超級央行周即將登場!三大央行齊唱「鴿」調 預計維持利率「連三凍」

超級央行周即將登場,美國、歐洲及英國央行都在本周舉行貨幣決策會議,我央行理監事會也將在14日登場,由於三大央行這次齊聲唱「鴿」調,都將維持利率不變,我央行獨自升息機會趨近於零,如無意外將維持利率「連三凍」,重貼現率維持在1.875%,更不排除隨三大央行腳步,釋出明年降息的風向球。聯邦公開市場操作委員會(FOMC)12日結束兩天會議後,聯準會(Fed)可望連續三次宣布利率不變,外電認為,連三次不升,即可視為「升息循環終結」,不妨觀察聯準會主席鮑爾對目前利率水準「限制性已足夠」的態度,以及聲明是否刪除「額外政策緊縮」的措辭。值得留意的是金價,富邦金控首席經濟學家羅瑋認為,聯準會本周談話動見觀瞻,若官員持續鴿派言論或對政策有著模糊空間,金價短期就有再次突破2100美元機會,反之若為鷹派言論,明確表達明年3月有升息可能,黃金走勢就可能疲軟,即使如此,金價再跌空間有限,最有可能是在2000美元上下震動。歐洲、英國央行預料也不會調整利率,主要觀察歐洲央行是否調整結束緊急抗疫購債計畫(PEPP)的時機,及歐洲央行是否下修對通膨的預測。英國央行可望跟進聯準會,連續第三次拍板利率按兵不動。台灣方面,央行繼第3季利率持續按兵不動,市場預估第4季再升息機率很低,此次幾乎已篤定「連三凍」。雖然升息機率微乎其微,不過理監事會內仍有鷹派理事認為「不排除在下一季即須積極面對可能的通膨」。然就物價走勢觀察,11月CPI年增2.9%、已回落到3%以下;扣除蔬果及能源後的核心CPI漲幅是2.38%,是近21個月最小漲幅,都讓央行難有再升息的理由。房市方面,央行第2季針對六都及新竹縣市個人第二戶購屋貸款,限制最高成數7成,第3季則按兵不動。市場認為,總統大選即將到來,央行若這時出招,難免給人為執政黨作嫁的聯想,需考量政治效應,加上先前的管制措施還需時間發酵,應不會再加碼打房。

經濟成長率下修至1.42% 創金融海嘯以來近14年新低

行政院主計總處28日公布最新經濟預測,受全球終端需求疲軟等影響,下修今年全年經濟成長率0.19個百分比至1.42%,創下金融海嘯以來、近14年新低。主計長朱澤民坦言,出口、投資表現不如預期,是主計總處下修經濟成長率的主因;隨出口動能恢復,主計總處同步上修明年經濟成長至3.35%,台積電日前法人說明會釋正面訊息,2024年可望健康成長,朱澤民以台積電來形容,明年整體經濟呈「穩定前進」。主計總處表示,今年第3季GDP初步統計為2.32%,與10月的概估數2.32%持平,預測第4季成長5.22%;整體來說,全球終端商品需求疲弱,產業鏈持續調整庫存,預測今年全年商品及服務輸出實質成長率呈衰退,經濟前景不確定性,導致企業投資計畫也趨於審慎。朱澤民分析,COVID-19疫情對全球經濟局勢干擾很大,幸好台灣出口廠商韌性強,現在還有民間消費來支撐,朱澤民認為,明年出口不見得會冷,投資、民間消費都將維持成長步調。富邦金控28日舉辦財經趨勢論壇,首席經濟學家羅瑋表示,經濟緩步成長、央行政策落差、地緣政治與氣候變遷持續是明年景氣的基調,在3種不同經濟活動、聯準會貨幣政策等情境下,推測台灣明年經濟成長率介於2.4%至3.3%之間。由於經濟緩步成長,羅瑋認為,美國聯準會明年中將啟動預防性降息,累計降息幅度3至4碼,美元指數預估來到98至105區間,新台幣明年有機會在31.2至33元兌1美元間波動;由於我國明年基本工資、軍公教薪水都將調漲,羅瑋認為,國內通膨沒這麼快下滑,美國進入降息循環後,台灣央行跟進的機率不高,重貼現率將維持在1.875%水準。

央行下修今年經濟成長至1.46% 楊金龍:第4季會好一點

全球終端需求不振,出口表現不如預期,中央銀行21日再下調今年經濟成長率(GDP)預測,不僅保二無望,連「保1.5%」都落空,從6月預估的1.72%下修至1.46%,比主計總處預估1.61%更低。不過隨著出口見底,民間投資動能回溫,加上內需消費漸增,明年GDP有望回到3.08%。2023年主要機構對台灣GDP預測(圖/黃琮淵製表)聯準會21日凌晨宣布利率不變後,央行昨日召開第3季理監事會,決議利率「連兩凍」,重貼現率維持1.875%不變,也未再新增選擇性信用管制措施。不過,央行總裁楊金龍說,考量物價可能出現結構性轉變,但這是不是new normal(新常態)還要觀察,如果物價偏高,「利率水準恐怕就要高一點」。央行預估,今年CPI與核心CPI年增率分別為2.22%、2.44%,低於去年的2.95%、2.61%,明年更分別可降至1.83%、1.73%,正式「收復」2%通膨警戒線。台綜院昨公布的8月份EPI電力景氣指數,全國產業高壓以上用電量較去年同期減少 0.92%,雖連續下跌,但較上月跌幅收斂了1.84個百分點,製造業電力景氣出現轉向訊號,台綜院說要觀察後續發展。楊金龍表示,央行關注的是物價,除非經濟很差,才有可能降息,但如果物價比以前都高,而且持續一段時間,利率就會高,暗示緊縮貨幣政策會維持更長時間。對於大砍今年GDP預測,楊金龍說,經濟成長確實不如預期,外界原本推測庫存第2季就消化得差不多,但顯然還沒調整好,不過「第4季會好一點,明年會更好」。他看好AI新興科技應用商機,推升資通訊產品出貨動能。楊金龍分析,全球解封後,對於服務類需求升高,台灣也一樣,民眾所得從商品類移轉到服務類,商品需求自然減少,首當其衝的就是以製造業為主,出口導向的台灣,這是整個結構的問題,所以庫存消化速度比預期更久,央行才會一再下修今年的GDP預測值。楊金龍指出,眼前仍有3大風險,主要經濟體緊縮貨幣政策仍存在外溢效應、中國大陸經濟成長放緩,國際原物料價格變化,以及全球經濟的零碎化發展,都會影響全球經濟復甦力道。

央行跟進Fed宣布「不升息」 利率連2凍

美國聯準會(Fed)宣布暫停升息,中央銀行跟進,今(21日)召開理監事會議,會後宣布維持政策,利率不變「連2凍」,重貼現率維持1.875%,擔保放款融通利率維持2.25%、短期融通利率維持4.125%。據悉,央行自去年3月升1碼後,連續4次升息半碼,至今已升息3碼,累計升幅達0.75個百分點,今年6月暫停升息,如今再度宣布不升息,或將終結升息循環。

「連5升」暫時畫下句點 央行升息喊停

繼聯準會14日決策會議後宣布6月基準利率不變,中央銀行今日召開理監事會也放「鴿」,宣布重貼現率、擔保放款融通利率及短期融通利率不動,分別維持在1.875%、2.25%及4.125%,意味自2022年3月以來的升息循環,「連五升」後暫時畫下句點。通膨警報暫時解除,主計總處公布5月消費者物價指數(CPI)年增為2.02%,漲幅為22個月新低,加上美國聯準會本周利率決策會議暫停升息,外界普遍認為此次央行暫停升息機率「幾乎是100%」,果不其然,央行連五季升息也在此次喊停,利率維持不變。我國央行自2022年3月以來,連續5度調高政策利率,累計升幅為0.75個百分點,重貼現率升抵1.875%,創下近8年新高。最戲劇化的一次是在今年3月,原本外界都認為央行不會升息,但考量電價調漲後,將帶動各類物價齊揚、通膨升溫,最終仍宣布升息半碼。央行表示,受美、歐等主要央行持續升息之累積緊縮效應影響,全球終端需求不振,製造業景氣疲弱;惟服務業受惠於各國解除防疫措施,景氣回溫。影響所及,商品類價格因需求減緩漲幅縮小,而部分消費需求由商品移轉至服務,餐飲及娛樂服務等供不應求,且其勞動供需失衡推升人力成本,致服務類價格漲幅居高不下,全球通膨緩步回落。央行指出,近期部分央行仍持續升息,惟部分央行為檢視此波升息循環對經濟活動與通膨的累積影響效果,已暫停升息步伐。由於主要經濟體通膨壓力仍高,高利率將可能維持一段時間,預期本年全球經貿成長力道仍緩。展望未來,主要央行維持高利率之持續期間、全球金融情勢緊縮幅度、中國大陸經濟復甦步調、地緣政治風險與氣候變遷,均是影響全球經濟金融前景的不確定性因素。央行表示,綜合國內外經濟金融情勢,考量本年下半年國內通膨緩步回降,第4季通膨率可望降至約2%;此外,國際經濟前景面臨諸多不確定性,本年國內產出缺口轉呈負值,國內經濟成長放緩大於先前預測。在本行已連續5次調升政策利率及2度調升存款準備率下,理事會認為本次維持政策利率不變,以檢視緊縮貨幣政策之累積效果及其影響,將有助於整體經濟金融穩健發展。

通膨警報暫解除…央行升息可望畫下休止符 逾百萬房貸戶鬆一口氣

通膨警報暫時解除,主計總處公布5月消費者物價指數(CPI)年增為2.02%,漲幅為22個月新低,加上美國聯準會13日利率決策會議暫停升息可能性大增,都讓本周四將登場的央行理監事會提前「攤牌」,可望宣布利率不變,自2022年3月以來的「連5升」將暫時畫下休止符,逾百萬的房貸戶也將鬆一口氣。即便尚未收復2%的通膨警戒線,5月CPI年增率已降至22個月新低,根據主計總處說法,主要是去年比較基期低,加上蛋價回穩,蔬果、油料費等價格下跌所致,第2、3、4季的CPI平均值會落在2.17至2.18%之間,物價出現大漲的機率將降低,整體而言尚稱平穩。外在環境方面,根據路透社最新調查,受訪專家普遍預期,聯準會13日的利率決策會議將宣布利率不動,暫停長達1年多的升息循環,但因為美國通膨降溫速度不夠快,4月消費者物價指數(CPI)年增率仍高達4.9%,因此不少經濟學家認為,Fed還有升息一次空間。我國央行則是2022年3月以來,連續5度調高政策利率,累計升幅為0.75個百分點,重貼現率升抵1.875%,創下近8年新高。最戲劇化的一次是在今年3月,原本外界都認為央行不會升息,升息循環告終,但考量電價調漲後,將帶動通膨升溫,最終仍宣布升息半碼。在美國暫停升息的前提下,台經院研究六所所長吳孟道,我央行考會否升息,考量的還是物價與經濟表現,現階段物價漲勢趨緩,反觀今年GDP下修在「保2」邊緣,創下8年來新低,或許下半年有機會復甦,且與去年相比經濟成長是弱的,應不會有積極升息舉動。永豐金控首席經濟學家黃蔭基說,央行會不會再升息,就是「經濟與物價」的抉擇,如果央行的想法是,通膨因素已經降低,過往影響物價是受到進口物價上揚導致,但如今大宗物資跟原物料價格走跌,且全球都面臨經濟放緩的壓力,台灣GDP也會有保2的壓力,權衡物價漲勢與經濟發展,可能就不會升息。至於9月有可能再調高電價,吳孟道分析,3月升息半碼時,已確定4月電價會調整,但傳導至實際CPI的效果不如預期,9月電價調整可視為不確定因素,但其影響應該會降低。