資金池

」 流動性挖礦 區塊鏈 DeFi Compound

3200億血汗錢不知去向!陸資管巨頭爆雷 465支理財產品竟「沒一支合法」

2023年12月,經營超過18年,中國第三大財富管理平台「海銀財富」突發公告,宣布公司多款資產管理產品出現延期兌付的贖回問題,即日起停止兌付旗下所有理財產品,造成4.6萬名中國中層財富階級人士血本無歸。至此,中國前三大第三方財富管理機構「中植集團」、「諾亞財富」、「海銀財富」全數爆雷,無一倖免。更荒唐的是,近日有中國金融媒體記者勇敢發布調查報告,指出該公司販售的465支理財商品「全數違規」,投資標的的底層資產全屬捏造,而用來募資的22間公司也全是空殼公司。之前向一般投資人募集超過800億人民幣(約新台幣3580億元)的資金池中,約有716.9億(約新台幣3200億元)資金不知去向。更不可思議的是,在海銀財富營運的18年中,中國監管機構「始終沒有察覺任何蛛絲馬跡」。機構爆雷後5個多月的時間,有關單位也拿不出任何有效解決方案,讓不少中國投資人怒火中燒,怒斥「荒唐透頂」!據陸媒《証劵時報》報導,在2023年6月時,海銀財富在全中國91個城市擁有185個「理財服務中心」,聘用1700名理財師服務著4.6萬名投資客戶。然而在同年12月中旬,在幾乎沒有任何徵兆下,這間開業超過18年,在中國僅次於中植集團、諾亞財富的第三大財富投資管理集團,在一夜之間轟然崩盤,宣布即刻起立刻停止兌付所有理財產品,以至於4萬多名投資人血本無歸。之後,《證券時報》記者耗時2個多月、橫跨中國南北8個省份的追查,發現海銀財富所發售的理財產品,沒有任何一件投資的融資額與產品說明書中的募資額是匹配的,而海銀旗下銷售的465支理財產品,更是「全數違規」,沒有任何一支在國家許可的正規金融機構備案。記者指出,他們調查的結果主要包括三種情況:第一種是底層資產完全虛構捏造,無法向底層公司主張權利;第二種是與底層公司合同、資金已經兩清,底層資產也已不存在;第三種是大規模的超募,底層融資方獲得的資金遠低於產品募資額,因此能向底層公司主張的權利非常有限。至此,海銀財富的運作模式也全面浮出水面。在銷售端,海銀財富依靠分布於全中國91個城市的185個實體銷售中心,聚集了4.6萬名擁有資產的投資人;在募資環節,海銀建立22個空殼公司以「獨立協力廠商」的面目出現,將投資人的投資款打入這些公司帳戶,並構築出一個雙層嵌套結構的龐大資金池;而作為募資工具的理財產品,借道非法的「偽金交所」登記備案,全數涉嫌非法金融;在投資環節,資金投向的底層資產,與募集說明書宣稱的嚴重不匹配,大部分資金去向不明。如今,面對700多億的資金虧空,海銀財富實控人韓宏偉向投資人推出了三種「化債」方案,包括房產、白酒、健康管理套餐。然而這三種方案的化債資產價格虛高,而且要配套現金投入。比如,假如投資人有700萬元投資款未兌付,那麼海銀會拿出一套聲稱價值1000萬元的房產抵償,同時要求投資人補足300萬元的差價。再比如,海銀推出的健康管理套餐化債方案顯示,向投資人提供價值135萬元的「健康理療套餐」,其中100萬元用於抵債,另外還需投資人支付30萬元現金填補差價。這種荒謬的化債方案被投資人形容成是「二次收割」,幾乎沒有投資人願意接受。此外,《証劵時報》的調查結果也掀起另一波質疑,有需多投資人質問,為什麼這麼一個弄虛作假的企業,可以在中國各地風生水起,做到行業前三的規模?又為什麼販售的理財產品崩盤了之後才說違規,崩盤之前怎麼就合情合理合法呢?是誰批審的?目的又是為什麼?更有人直接點名質疑,地產集團爆雷了,投資人血本無歸;財富管理集團爆雷了;投資人血本無歸;股票爆雷了,投資人血本無歸。「不知道我們的監管機構到底是怎麼監管的,個個都是爆雷之後一地雞毛,他們怎麼好意思坐在那個位置上?」

美FDIC砸158億保護倒閉銀行存戶 美前六大銀行承擔89億美元

今年三月開始,美國銀行業出現倒閉潮,一連串銀行倒閉引發市場對金融危機的擔憂。據彭博報導,美國最大的六家銀行近期預計,將支付近89億美元,以幫助補充美國政府的存款保險基金,此前該基金曾被用來支持矽谷銀行(Silicon Valley Bank)和簽名銀行(Signature Bank)的未投保存戶。據了解,美國聯邦存款保險公司(FDIC)為保護沒有保險的存戶總共花費了158億美元,如今這六大銀行預計將承擔56%的成本,即88.5億美元。其中,摩根大通預計支付的金額最大,約為30億美元,其次是美國銀行和富國銀行,將分別支付近20億美元。花旗集團預計將支付至多15億美元,該行也是最後一家披露支付金額的大型銀行。存款保險基金通常只覆蓋個人銀行帳戶中的25萬美元,但在今年3月矽谷銀行和簽名銀行進入破產管理程序後,FDIC、聯準會和財政部意識到這對金融體系構成潛在威脅,宣布對這兩家銀行實行系統性風險豁免。這意味著,這些機構的所有存戶都將得到補償,以防止進一步的不穩定。今年年初,該基金擁有超過1280億美元的資金,隨著多家銀行倒閉,這一資金池不斷縮水。該基金通常由所有投保的銀行按季度收取費用來填補,但當政府決定也覆蓋未投保的存款時,根據法律要求,該基金的任何損失都將通過對銀行的特別評估來彌補。FDIC今年5月發佈了一項存款保險基金補充方案,並表示,資產規模超過500億美元的機構將支付95%的費用,而資產規模少於50億美元的機構則無需支付。

2023年人行7大重點 穩健貨幣政策為核心

中國人民銀行4日舉行2023年央行工作會議,對比去年8大重點工作,2023年會議提出7項重點內容,涉及房地產金融、金融風險化解等,提出「精準有力實施好穩健的貨幣政策」,保持流動性合理充裕、廣義貨幣供應量和社融規模增速與名義經濟增速基本匹配,並透過多措併舉以降低市場主體融資成本。據澎湃新聞報導,在2022年人民幣大幅貶值背景下,今年工作會議雖重申「保持人民幣匯率在合理均衡水準上的基本穩定」,但去年提及的「增強人民幣匯率彈性」詞語已消失。大陸國家外匯管理局4日也採視訊形式召開2023年全國外匯管理工作會議,部署今年的重點工作,要求穩妥有序推進資本項目高水準開放,完善跨國公司本外幣一體化資金池試點,並深化外匯領域改革開放、防範外部衝擊風險守好安全底線、保障外匯存底的資產安全、流動和保值增值。在人行其他工作重點部分,還要加大金融支持,包含恢復擴大消費、重點基建與重大項目建設,引導金融機構進一步解決民營小微企業融資問題,並落實金融16條措施,支持房地產市場平穩健康發展。而人行官網5日聯合大陸銀保監會發布通知,決定建立首套住房貸款利率政策動態調整機制,針對新建商品住宅銷售價格出現較上月、較去年同期連續3個月都下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。此外,還要持續推動金融風險防範化解,健全金融穩定保障基金管理制度;完善宏觀審慎管理體系,強化系統重要性銀行監管與金控公司監管;深化國際金融合作與開放,推進人民幣國際化;深化金融改革包含平台企業金融業務的常態化監管等與外匯制度等。就提升金融服務和管理水準部分,則持續推進金融立法、強化人民幣現金管理、推進數位人民幣試點與建立反洗錢監管等金融保護。

阿水講股/股市阿水:降低資金曝險 波段/長期不混用

阿水最近分享的多是能應用在不同時局的操作觀念,這些做法幫助我從一個普通上班族,轉換成專職投資人。不管是台股二○一五年再次從萬點下殺,後來英國脫歐、中美貿易戰,一直到去年初開始的疫情,雖然中間經過了數次的大事件及台股多空轉折,每次都影響台股很大,不過對阿水整體資金曝險程度卻不是很高。事後檢討,主要是阿水把資金分得很清楚,長期投資與波段投資,放在不同的資金池,兩者不會混用。此外,同樣的操作觀念,運用在長期投資是對的,放在波段價差投資卻可能是錯的。停泊在埃及蘇伊士灣上等待通過蘇伊士運河的船隻。(圖/ 新華社)舉例來說,截稿前的航運股,如果以長期投資角度而言,像法人現在開始有承接,也跟著進場撿便宜,便是比高價時進場有利。但波段投資以賺價差為主,截稿前航運股大都只有籌碼面變化,沒有技術面上攻,中間變數也相對多,股價表現不如預期,若因為急著買便宜,就有可能資金被卡住,反而容易錯失其它的投資機會。因此阿水每次專欄一定會分享三大法人的合買資料,就是希望各位讀者朋友也能一起觀察,有法人在前面衝,身為散戶的我們才進場,自然就不容易被市場氣氛拐走。上周三大法人在上市類股中,一共賣超八百.一九億元,其中外資賣超六百八十五.○五億元,自營賣超一百六十三.七三億元,投信則買超四十八.五九億元。附表為上周五個交易日,三大法人合計買超排行榜,交叉比對有兩大法人以上合買的資料。在這段期間,法人的合買隻數與金額仍然偏少,三大法人中,比較積極做多的只有投信,就像阿水提醒的,大盤跌深反彈的機會雖然一直都有,但整體波段風險仍在,投資人如果真有考慮進場的類股,可以先從投信開始買超的個股看起,並且將資金分批投入,投資風險才會相對較小。

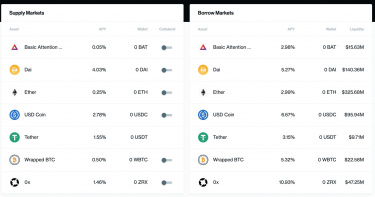

DeFi爆紅1/區塊鏈智能合約新玩法 流動性挖礦正夯

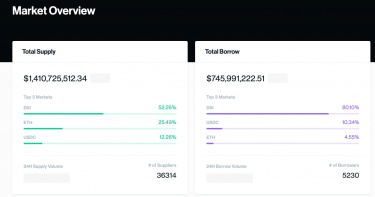

近月以來,加密貨幣圈的話題都圍繞著DeFi,但實際上DeFi自2019年起就有許多區塊鏈團隊投入,一直到2020年才逐漸有投資人注意到,而DeFi中的巨頭之一「Compound」在短短3個月所管理的資金從9000萬美元暴漲至9億美元,將資金投入Compound的投資人也平均獲利將近50%。DeFi的全名為DecentralizedFinance從字面上的意思來說就是去中心化金融,而目前傳統金融都各自由銀行主導、政府監管,銀行所提供的服務就是存款、取款、匯款轉帳、借貸等服務,銀行從中收取手續費藉以獲利。而目前存款、取款、轉帳等服務,加密貨幣都已經有相對應的作法,「DeFi」就是將加密貨幣實現借貸這項服務;傳統金融的借貸服務會要求借貸人提供動產、不動產、信用額度作為抵押,在加密幣中並沒有動產、不動產、信用額度的概念,因此就以加密貨幣作為抵押及借貸的。目前DeFi裡有超過20個資金池,像是Compound、Uniswap、MakerDAO等知名的資金池,投資人可以拿虛擬貨幣投入資金池,藉以賺取利息,不過投入的資金價值並非原本的數字;舉例來說,假設投資人今天準備1000元投入資金池,但只能換取該資金池8折甚至更低的特定加密貨幣,並獲准從中借到8折的特定加密貨幣。不過這些資金池為了確保特定加密貨幣的價值,在借錢的時候,資金池會給予借貸人額外的「流動性獎勵」,這樣的行為就叫做「流動性挖礦」,像是原本資金池規定只能拿到8折的特定加密貨幣,借貸的時候就可以拿到比8折更多的特定加密貨幣,在還款時必須還回8折的特定加密貨幣加上當時借款的利息。目前許多投資人會將手上的資金在DeFi中超過20個資金池中流動,由於每筆資金的流動都會讓資金池的特定加密貨幣貶值或升值,同時也會帶動借款利率的變化,只要有更多的加密貨幣投入相對地也會帶動資金池的特定加密貨幣升值,反之則貶值。假設今天有大筆資金從資金池A流動到資金池Z,就會帶動資金池A-Z的特定加密貨幣升值,從資金池Z回到資金池A以後,投資人也會有相當豐厚的收益;像是知名的中心化借貸平台NEXO,在6月時就投入DeFi約6000萬美元的加密貨幣,最後的收益達到55%。

DeFi爆紅2/Compound價值暴漲1000% 投資人平均獲利50%

目前幣圈裡最夯的話題就是DeFi,而在DeFi中較為知名的資金池就是Compound,在2020年6月時,Compound的資金池中只有價值9000萬美元的加密貨幣,短短3個月資金池就暴漲為9億美元,而早期投入資金的投資人也從中平均獲利50%。Compound是一間位在美國舊金山的公司,在2018年5月時從眾多投資者手中籌到約800萬美元的資金,在2019年6月時,Compound的資金池中僅有3000萬美元的加密貨幣,到2020年6月時成長到9000萬美元,一直到8月中旬資金池就暴漲為9億美元。投資人將1枚以太幣(ETH)投入資金池後,並在Compound的資金池中換到0.75枚以太幣(ETH),才可以從資金池中借貸,當然同時也能夠獲得借出款項的利率,如果最後還不出款項就會失去這1枚以太幣,以防這筆款項會成為資金池中的呆帳。而為了保證資金池的活躍、加密貨幣價值以及去中心化的最終目的,Compound團隊在2020年初就提出以4年的時間,將管理團隊持有的Compound加密貨幣以流動性挖礦的方式獎勵給借貸用戶,此舉隨即引發幣圈震撼,也引起去中心化金融(DeFi)以及中心化金融(CeFi)的對立,也就是資金池與加密貨幣交易所之間的戰爭。

DeFi爆紅3/5分鐘了解怎麼加入Defi 存錢就能參加流動性挖礦

去中心化金融(DeFi)近幾個月一直是加密貨幣圈裡的熱門話題,但因爲多數資金池都是全英文,且翻成中文後常常辭不達意,造成許多準投資人望而卻步,但流動性挖礦並非真的以電腦運算挖礦,而是存入加密貨幣獲取借款利息產生收益。不過參加流動性挖礦並非保證獲利,以資金池Compound為例:1.由於利息都是以市場機制浮動,年利率估算約在5%-8%,但是在加密貨幣大漲或大跌時利率也都會有大幅度的變動。2.雖然是將資金投入資金池收取利息,但目前該投資方式未必會被各國政府所接受。3.雖然是去中心化金融(DeFi),且資金池的任何變動都需要投資人投票決定,但並非完全是去中心化。參加Compound(https://app.compound.finance)的步驟1.首先申請加密貨幣錢包,大多數資金池都支援MetaMask錢包。2.將加密貨幣存入加密貨幣錢包。3.將加密貨幣錢包與Compound資金池連接。4.執行借款,收取利息。

DeFi爆紅4/流動性挖礦風險大 投資「麵包」慘虧99%

從數個月前開始,DeFi的驚人收益讓幣圈全都開始瘋狂,不斷有收益50%至600%的傳言流出,使許多不了解DeFi的民眾也瘋狂投入,但選中的標的卻是金玉其外敗絮其內,甚至知名交易所Binance推出的Bakery(麵包)流動性挖礦,在上線後麵包就迅速發霉,使投資人血本無歸。知名交易所Binance在9月14日推出Bakery(麵包)挖礦,提供流動性挖礦(Swap)以及收益農場(Farm)2個項目,注入資金後就可以獲得Bakery資金池的BAKE幣,與Binance的BNB幣為1:1,結果到隔天BNB與BAKE的比例就變成1:100。而投入Bakery的投資者紛紛在社群中哀嚎,其中有人投入1000枚BNB後,瞬間就只剩5枚,大多數人都虧了90%,甚至有人虧了99%,實際上這樣的情形仍不斷在DeFi眾多資金池中發生,能夠一夕暴賺的案例反而偏低。