產能

」 台積電 晶片 台股 台塑 AI

外資上周砸45億爆買「2024最後妖股」 土洋大對作遠東新拿雙冠王

美國明年降息風向有變,台股週線連2黑,電子股動能疲軟,備受矚目的半導體類股指數周跌幅2%,三大法人上週(12/16~12/20)合計共賣超529.58億元。外資佈局轉向傳產,有5檔和投信大幅對作,包含遠東新(1402)、華新(1605)、亞泥(1102)、亞光(3019)以及長華* (8070)等。遠東新拿下外資買超王和投信賣超王兩個頭銜,投信大賣8.1萬張,外資則撿入5.9萬張,外資籌碼操作從連7週賣超至本週轉買。華新4.4萬張與亞泥3.4萬張分居二、三名,接著依序為亞光、長華*、華航(2610)、友訊(2332)、神達(3706)、寶成(9904)、京城銀(2809)。光學元件大廠亞光近期遭列注意股票,上週5個交易日拉出兩根漲停,單週漲幅達27.73%至163.5元,成交量爆出41.8萬張,其中外資貢獻45.7億買進2.9萬張,已經是連續第6週掃貨,被PTT股版網友譽為2024年最後一檔妖股。受到受中國石化產能過剩影響,台塑四寶今年獲利大縮水,利空消息連鎖反應,台塑四寶搭上失速列車,近期賣壓沈重。其中在買超名單前列中,南亞(1303)買超11054張、台塑(1301)9017張,台塑四寶跌勢失速列車能否見到曙光,值得關注。台股20日市場賣壓大,包括台積電 (2330) 及權值股表現不爭氣,終場大盤下跌422點,收盤報22510.25點,成交值爲4675.49億元。外資大舉賣超台積電22205張,由台積電提款 231.92億元。台積電尾盤急挫,最後一盤成交爆出2萬4057張大量,收盤股價下跌35元或 3.27%,收1035元,使得台股最後一盤爆出1088億元大量,加權指數下殺188.25點,使跌勢進一步加重下跌422點作收。

化解大規模罷工危機!福斯估將裁員3.5萬人 避免關閉德國工廠

德國汽車巨擘福斯(Volkswagen)與工會20日達成協議,在避免關閉德國工廠的前提下,福斯將在2030年前裁員3.5萬人,並且一年削減數十億美元成本。雙方經歷70小時馬拉松式協商終於消弭歧見,化解大規模罷工危機。依據協議,福斯將透過優退和其他措施,以負社會責任的方式逐漸降低人力。勞工也將放棄加薪和失去部分福利,換取德國工廠維持運作。福斯勞資雙方經歷數個月激烈協商,期間甚至出現10萬人大罷工。投資人樂見協議讓福斯避免代價高昂的罷工危機,激勵20日盤後股價上漲2.4%,不過業務前景低迷讓今年來股價累計大跌23%。福斯執行長布魯姆(Oliver Blume)透過聲明稿表示,「協議是福斯品牌未來生存能力的重要信號。同時強調福斯已在成本、產能和結構方面,對未來設下決定性的方向。」福斯工會領袖稱協議是「聖誕奇蹟」,70小時的談判創下公司創立87年來最長紀錄。代表福斯員工的德國最大工會IG Metall首席談判代表葛羅哲(Thorsten Groeger)表示,裁員是解決產能過剩的方法之一,將會以對社會負責的方式進行。裁員和降低獎金將讓福斯的年度成本減少15億歐元(約17億美元),加上調整工廠產能和其他措施,一年可省下40億美元成本。福斯指出,中期將可節省150億歐元成本,而且不會對2024年的財測造成重大影響。不過歐洲汽車市場分析師施密特(Matthias Schmidt)則認為,2030年前裁員3.5萬人,可能不足以解決歐洲當前的市場停滯問題,而且時間線拉得太長。他認為工會在這次協議的收穫大於福斯,但基於福斯企業結構複雜性,這或許是最好的結果。福斯最大股東保時捷(Porsche)樂見雙方達成協議,稱這讓福斯的競爭力大幅提升,強調現在執行削減成本措施至關重要。

搭上低軌衛星順風車 「這ㄧ家」明年訂單業績靚

隨著太空科技進步,昇達科(3491)今年營運在低軌衛星需求的帶動下強勁成長,股價已經翻一倍,在主要客戶明年衛星發射將持續較今年成長2至3成之下,法人看好,昇達科明年營運維持成長將持續樂觀。昇達科董事長陳淑敏表示, 2024年是低軌衛星元年,看好已經簽訂、待交付的訂單2025年可望持續發酵,從大趨勢來看,2026年也值得期待。為應對低軌衛星產業未來快速發展的需求,昇達科越南和台灣的新廠已開始貢獻產能,將可為後續的訂單交付提供更大產能支持。而目前台場打入SpaceX、Eutelsat OneWeb與Project Kuiper等供應鏈,也有負責支應國產衛星,像是鴻海集團、金仁寶集團、佳世達旗下鐳洋科技、啟碁、昇達科、華通等積極切入,鎖定地面接收站、地面基地台、電源供應器與組裝領域,尤其在美中科技戰的氛圍之下,台廠在接單方面將更顯優勢。法人表示,昇達科專注的低軌衛星產業發展正向,為推動次世代網路發展地面網路B5G(Beyond 5G),目前全球前兩大低軌道衛星運營商皆為昇達科的大客戶,且客戶都預計在2025年有可觀的衛星發射量,因此對於生產低軌衛星相關產品的昇達科而言,未來仍將直接受惠。展望明年,昇達科主要成長動能仍聚焦於低軌道衛星,考量地緣政治風險,昇達科也積極在東南亞設廠,有望藉此提升供貨比重,且客戶計畫明年發射衛星數量將年增3成,因此法人看好明年昇達科低軌道衛星營收有望持續展現雙位數成長力道。此外,美國以國家安全為由擬禁用中國網通大廠 TP-Link 產品,也讓啟碁 (6285-TW)據轉單效應題材,本周股價收 137.5 元,周漲 16.03%。啟碁Q4車用產品出貨走強,且Wi-Fi 7開始放量出貨,明年營運可望走強,而啟碁約有 70 % 的市場來自於北美市場,若禁令成真將從中受益。

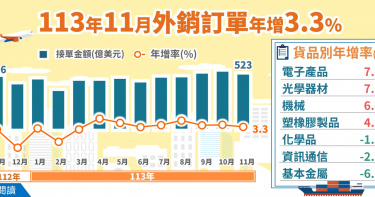

外銷訂單連九紅!11月接單522億美元 「這3類別」走跌原因曝

經濟部今(20)日公布,11月外銷訂單統計522.7億美元,年增3.3%,雖然為連九紅,但表現不如預期,累計今年前 11 月外銷訂單達 5366.2億美元,較去年同期成長3.7%。統計處長黃于玲坦言,主因是來自歐洲、東協市場的手機拉貨動能趨緩,資訊通信產品接單失色,拖累整體訂單表現。按主要貨品別觀察,經濟部表示,由於新興科技應用需求持續增長,推升電子產品接單成長,年增7.2%;光學器材因電視備貨需求挹注,帶動大尺寸面板接單成長,年增7.0%;但資訊通信產品因手機需求放緩,致年減2.3%。傳統貨品因半導體業者持續擴增先進製程產能,帶動機械年增6.0%;塑橡膠製品因下游客戶回補庫存,年增4.0%;但基本金屬受海外同業產能過剩影響,價格競爭激烈,年減6.3%;化學品則受到海外同業產能開出影響,年減1.3%。經濟部表示,11月外銷訂單的海外生產比重為49.8%,較去年同期下降2.9個百分點,主因電子產品廠商的國內生產比重提高,而海外生產比較高的資訊通信產品廠商接單減少。展望未來,經濟部強調,美中科技爭端及地緣政治緊張局勢仍對全球經濟增長構成挑戰,但隨著高效能運算和人工智慧等新興科技應用的加速發展,將繼續推動我國半導體高階製程和伺服器等供應鏈需求。此外,農曆春節前的備貨需求將進一步支持外銷接單增長。

VR/MR頭戴裝置出貨量年增8.8% 集邦:「降價」為主要手段

根據集邦(TrendForce)最新調查,2024年VR(虛擬實境)與MR(混合實境)頭戴裝置出貨量約為960萬台,年增8.8%。全年出貨情況反映市場3個主要走勢,包括為低價品當道;為應用從娛樂附隨品擴大至生產力工具;最後則是OLEDoS成為高階近眼顯示產品技術首選,未來幾年也將持續影響全球VR與MR產業生態發展。TrendForce表示,2024年Meta Quest系列產品仍以73%占比蟬聯VR與MR裝置出貨龍頭寶座。其中,售價僅299美元(約新台幣9,779元)的Quest 3S為此系列產品出貨主要動力,年增11%。考量目前VR與MR整體市場缺乏新應用,「價格」成為商品能否獲消費者青睞的重要指標,因此Meta不僅提前推出平價款Quest 3S,也取消高階款Quest Pro 2上市計畫。Sony旗下的Play Station VR2(簡稱PS VR2)以9%市占率維持全年出貨第二名。雖然PS VR2積極透過轉接器整合至PC平台,以豐富遊戲內容,然而功能支援不夠完善,應用場景受限,今年出貨量年減25%。Apple Vision Pro於2024年上市,便以5%市占率拿下出貨第三。礙於產品價格高昂且應用資源有限,銷售表現和過去Apple新品的亮眼成績相比,算不上非常出色。TrendForce表示,從Vision Pro的銷售,以及Meta提早上市平價款、中止推出高階款產品等情況,顯示目前業者仍以降低售價作為吸引消費者的主要手段。在技術層面,由於消費者依舊對裝置價格高度敏感,物美價廉且技術成熟的LCD仍將占據VR與MR市場顯示技術中超過80%市占率。TrendForce指出,Vision Pro的推出讓VR與MR裝置跳脫以往一般消費者所喜好的休閒娛樂領域,進一步朝多元生產力工具的方向發展,預計將吸引更多品牌商重新定義VR與MR的功能與應用屬性。此外,儘管高價產品銷售不盡理想,但Vision Pro確立用戶對VR/MR設備的認知基礎,也是該領域首次使用OLEDoS為顯示技術,為產品規格樹立新標竿。TrendForce也進一步表示,Apple憑藉硬體設計能力與在手機、平板、筆記型電腦等領域累積的應用資源,預期未來仍是推進VR與MR邁向普及與應用多元化的關鍵。預估最快將於2026年推出新一代VR與MR產品,可能以高階與主流2款設計分進合擊。針對Apple產品,TrendForce認為高階產品會繼續採用OLEDoS技術,以超過3,000 PPI高解析度規格確保最佳視覺體驗,但為壓低成本,Apple勢必將評估Sony以外的元件供應商,包括導入積極擴充產能的中國大陸廠商。至於主流款產品,考量目標族群對價格敏感度較高,除了選擇供應充裕、技術成熟的玻璃OLED顯示技術,搭配LTPO背板技術的LCD也是其中一個選項。2024年VR與MR裝置主要品牌出貨占比。(圖/TrendForce提供)

日本車界破天荒! 傳本田、日產談合併成「全球第3大汽車巨頭」

日產(Nissan)汽車深陷財務危機,前陣子宣布裁員9,000人、降低全球產能20%、出售持有的Mitsubishi股份以及延遲新車型的推出,不過近期卻有不同發展。根據日經新聞17日的報導顯示,本田(Honda)將和日產展開合併協商,預計簽訂合作備忘錄(MOU),甚至也將納入三菱汽車(Mitsubishi)。由於比亞迪等中國車廠的入侵以及特斯拉的猛烈出擊,眾多車廠的銷量也受到影響,因此本田、日產為了降低開發成本、加速車款生產,考慮朝向「合併」的方向前進。本田和日產在17日發出聲明,並未證實日經的報導,僅提到「報導內容並非是各自公司所宣布的」,同時也在各自聲明中表示,「如同今年3月宣布的,本田和日產會充分利用彼此的優勢,研究未來合作的各種可能。」本田社長三部敏宏18日也表示,「尚未敲定任何事項」,但是並未否認這種可能性。與法國雷諾有交叉持股結構的日產汽車今年股價崩跌40%,市值為82億美元。本田的市值為440億美元。兩家公司若結合,會是飛雅特克萊斯勒與PSA在2021年締造520億美元合併案、創造Stellantis以來汽車產業最大規模合併案。本田和日產分別為日本第二和第三大車廠,僅次於豐田。現階段本田市值6.64兆日圓(約新台幣1.4兆元),日產市值1.53兆日圓(3,237億元),若兩大集團成功合併,將是繼2021年飛雅特克萊斯勒(FCA)和PSA集團以520億美元合併成立Stellantis以來,汽車產業最大的一筆交易。不僅如此,若本田、日產合併,汽車2023年銷量將超過800萬輛,會躋身全球第3大汽車製造商,但仍低於豐田1,120萬輛和德國福斯920萬輛。

台廠需求上升中? 拜登擬對中國成熟製程晶片啟動301調查

就在拜登即將卸任總統之際,目前傳出拜登政府準備對中國的成熟製程晶片進行貿易法301條款調查。主因是中國成熟製程領域目前已經產能過剩,甚至開始進行價格戰,拜登政府擔憂會因此影響到美國的國安。根據《紐約時報》報導指出,過去以來,美國出於國安考量,已成功限制中國取得先進半導體技術。但中國在舊型或「成熟型」(foundational)晶片的生產上加大投資,興建大量新晶圓廠。這些晶片雖技術含量不如先進晶片,卻是智慧型手機、汽車、家電甚至武器系統不可或缺的組件。美國官員憂心,如果中國憑藉政府補貼低價傾銷,將可能壓垮美國或盟國的晶片生產商,進一步加重美國對中國供應鏈的依賴,並在美國基礎設施或武器系統中埋下網絡安全隱患。美國商務部長雷蒙多(Gina Raimondo)於7日在加利福尼亞州西米谷的雷根國家國防論壇(Reagan National Defense Forum)上表示,中國政府正透過補貼晶圓廠,將這些成熟製程晶片低價投放到國際市場,讓晶片價格大幅下跌,雷蒙多認為這種行為「不公平」,因此可能需要考慮徵收關稅。針對此事,美國政府正考慮以兩種法律作為調查依據。其一是《貿易擴展法》(Trade Expansion Act)第232條,該條款聚焦在國家安全威脅,由商務部執行;其二是1974年《貿易法》(Trade Act of 1974)的第301條,該條款針對「無理」或「不合理」損害美國商業利益的行為,由美國貿易代表署(Office of the United States Trade Representative)負責。報導中也提到,這次調查不僅涉及中國的晶片,還包括含有這些晶片的產品,未來可能會施加進口限制。這項調查預計於數週內啟動,並可能需時半年才能完成。但調查完畢後是否執行提高關稅、禁令等,還是要由上任的川普來決定。

台化驚現「2字頭」創22年新低! 分析師:甜甜價帶苦味

台塑四寶股價打到骨折,也引發外資賣壓,上周五收盤全數收黑,本周一16日台股大盤開高走低,但在最旺時,台塑四寶股價也沒有跟漲,台化(1326)甚至驚見2字頭,創下2002年以來最低紀錄。台塑四寶在6日公布11月合計營收為1186.1億元,年減2.5%,但較10月成長7.2%,終止連3月營收下滑,其中台塑(1301)、台化、台塑化(6505)11月營收較10月成長,其中台塑營收181.47億元,月增15.3%,年增10.6%,為近20個月新高。不過股價很不捧場,台塑四寶在16日大多跌逾1%,12點半左右,台塑跌0.65元、在37.4元,南亞(1303)跌0.35元、在33.25元,台化跌0.45元,力拼30元以上,台塑化跌0.55元、在36.75元。最值得關注的就是台化,他其實在9點開盤沒多久就摔到29.95元,一度失守30元大關,12點半再度撞擊29.9元,為20多年來的最低點,若以先前高點2018年9月的128元來看,更是腰斬再腰斬。但其實台化11月營收為272.54億元,月增2%,先前台化表示,原油需求疲弱,加上中東、俄烏衝突情勢多變,中國經濟下行且政府刺激措施不如預期,同業產能持續開出,影響原油價格及主要產品行情震盪走低,目前針對明年農曆春節的市場備貨一般,第四季的市場需求疲軟,且川普上台後貿易戰結果難以預測,石化產品價格要等農曆年後才能比較看得清楚。證券分析師陳相州表示,現在大盤突破23000,淨值比高達2.5,台化竟然還能維持在0.64的甜甜價,每1塊錢的淨資產在資本市場只要0.64元就能拿下,甜是肯定甜,或許帶點苦味兒,箇中滋味只有股民才知。

為收回上海房產給兒子…父母竟告知女兒「妳非親生」 法院這樣判

父母掛在未成年子女名下的財產能隨意收回嗎?大陸一對王姓夫婦將位於上海市的一套房產,掛在女兒名下10年後,2人突然後悔了,他們聲稱該套房子實際是由兒子出資,他們只是代持,因此要求女兒無條件配合完成產權變更手續,甚至說女兒王琳不是2人的親生女兒。綜合陸媒報導,王琳是一個多口之家的小女兒,她10歲時父母在上海市徐匯區花費120萬元購入一套房屋。當時,為了方便王琳上學,這套房屋被記在了王爸、王媽和王琳3人名下。不過,該套房屋的實際居住者卻是王琳的哥哥和嫂子,後來哥嫂陸續回到安徽老家,房子就被租了出去,租金由爸媽收取再轉交給嫂子。王琳成年後,父母說掛在她名下的房屋,實際所有人其實是哥哥和嫂子。當年房屋的首付款是由哥哥、嫂子出資,後來的貸款也是由2人償還。只是當時哥哥和嫂子尚沒有購房資格,所以房屋所有權被掛在了父母和王琳的名下。如今王琳已經長大,父母遂要求王琳,配合辦理去名手續,將房屋還給父母。為了說服王琳,爸媽還告訴王琳,她其實是舅舅的孩子,並不是2人的親生女兒。對於父母的說法,王琳完全無法接受,儘管2人口頭說她不是親生女兒,實際上卻無法拿出任何證據。王琳認為,她至少享有房子25%的產權,如果父母堅持要求她辦理去名手續,那麽應向她支付這套房屋總價25%的折價款。上海法院經審理認為,根據法律規定,當事人對自己提出的主張,有責任提供證據。本案中,王爸、王媽認為,涉案房屋是由他們幫王琳哥哥代持的,卻未能提供任何雙方關於代持房屋的約定。雖然王琳嫂子曾向王琳媽媽轉帳過一筆錢,但沒有證據證明這筆錢就是用來償還房屋貸款的錢款。同樣,王爸、王媽聲稱,王琳並非親生女兒,卻未能提供充分證據。因此,法院對王爸、王媽的主張不予確認。考慮到房屋購買時,王琳尚未成年,根據涉案房屋的出資、使用情況,法院最終酌定,涉案房屋由王爸、王媽共同共有90%份額,王琳擁有10%產權份額。

傳產淪傳「慘」?台塑四寶今年股價腰斬 台塑跌破40元股東反增至33萬人

台塑四寶今年股價持續走空,頻頻破底下探,13日台塑(1301)跌破4字頭,下跌2.88%收38.85元;台化(1326)則下跌至 31.9 元,續打3字頭保衛戰。南亞(1303)、台塑化(6505)也都下跌,跌幅約1%。台塑股價已跌至2022年的價位,金融海嘯時期的最低價41.4元也被跌破,統計今年以來已經跌掉51%。股價最先下探3字頭的台化,今年以來跌幅也達五成;南亞今年跌幅達48%,台塑化今年累計下跌53%。塑化業景氣不佳,據金管會統計,113年前3季獲利減少最多的企業,為塑膠、油電燃氣、食品工業,分別年減281.09億、197.62億、56.25億。塑膠工業甚至前三季虧損19.02億。主要原因分別為同業產能投放及轉投資收益衰退、原油價格疲軟使獲利下滑。不過對於明年Q1展望,台塑先前表示,提高關稅可能使美國通路商提前採購亞洲商品,且明年元月底農曆春節連假,預期下游加工廠及通路庫存去化後,客戶將陸續回補庫存,加上節後步入季節性需求旺季,買氣回溫,有利台塑公司產品銷售。台塑前三季每股純益(EPS)虧損0.24元,台化前三季EPS 0.25元,南亞前三季EPS 0.38元,台塑化前三季EPS 0.49元。雖然台塑股價腰斬,跌越多,想承接的投資人越多。根據集保中心統計,今年初台塑股東人數26萬7千人,到12月13日為止人數來到33萬1千人。

智慧手機Q3產量3.1億支季增7% 集邦:未恢復疫情前水準

根據集邦(TrendForce)最新調查,2024年第3季適逢智慧手機銷售旺季,加上各大品牌接連推出旗艦新機,帶動季度生產總數季增7%,約達3.1億支,與去年同期持平。從旺季產量的角度分析,第3季的表現尚未恢復疫情前水準,顯示全球消費市場仍缺乏明確復甦動能。展望2024年第4季,由於Apple新機生產進入全年高峰,以及Android陣營依慣例於年末衝刺市占,預估季度總產量將季增近7%,與去年同期表現相仿。第4季品牌商仍採取謹慎的備貨策略,以免庫存壓力加劇金流負擔。2024年第3季全球主要智慧手機品牌廠產量。(圖/TrendForce提供)TrendForce表示,第3季全球前六大智慧手機品牌排名未有變化,合計市占近80%。其中,Samsung第3季產量近5,900萬支,季增9%,以19%的市占排名第一。該季產能增長主要受摺疊機系列進入量產,以及中低階A系列因應節慶增加備貨所驅動。Apple第3季手機產量約5,100萬支,季增15 %,以近17%的市占率位居第二名。第4季Apple進入新機生產高峰,市占排名將躍升為全球第一。值得注意的是,其新機的AI話題未能在中國引起迴響,加上品牌競爭激烈,導致在當地的銷售表現較去年同期衰退。排名第三的Xiaomi(含Xiaomi、Redmi及POCO品牌)第3季產量近4,300萬支,季增2%,市占率為14%。由於Xiaomi較其他中國Android品牌更早進軍海外市場,近期海外市場的表現亦成為推動其成長的主要動能。預估第4季Xiaomi的手機產量將與前一季持平,除了回補庫存,也將提前規畫生產,以舒緩農曆新年假期停工的影響。TrendForce表示,Oppo(含Oppo、OnePlus及Realme品牌)第3季生產約3,700萬支智慧手機,季增5%,反映電商促銷旺季和新品衝刺備貨的情況;該品牌市占率為12%,排名第四。預計其第四季的產量將與前一季相近。排名第五的Vivo(含Vivo及iQoo品牌)第3季生產約2,700萬支智慧手機,同樣受惠於新品推出和因應電商促銷的備貨需求帶動,季度增長4%,市占表現為9%。預估第4季產量也應以持穩上季表現為主。Transsion(含TECNO、Infinix及itel品牌)擺脫第2季庫存調節的低潮,第3季產量約2,500萬支,季增7%,排名第六。預計其第4季生產同樣以維穩為目標,避免重蹈覆轍升高庫存。隨著AI風行,市場開始關注AI智慧手機表現。TrendForce認為,這類手機應具備在裝置端執行AI運算的能力(On-Device AI),包括機器學習及生成式AI。由於須在具備一定規格的處理器晶片及記憶體上才能實現上述效能,因此,目前AI手機仍以旗艦機為主,預估2024全年AI手機占比落於10%至15%間。

綠建材需求暢旺 冠軍建材明年挑戰45億營收

受惠於近年淨零建築趨勢,綠色建材有望成廠商新的成長動能。冠軍建材(1806)旗下產品比重有55%屬於綠建材,總經理林祐宇展望明年建材市場,預期樂觀,「訂單能見度已到上半年,有望挑戰45億元營收。」林祐宇於國際建材展中表示,冠軍持續投入支持淨零建築的綠建材,如最新推出能助力低碳的冠軍自平泥,生產端也投入12億元引進最新設備整改產線,有效減少耗能2成以上,同時也增加產能3成以上。冠軍建材同時也推出「科技節能石」搭配「節能外牆乾掛系統」,已申請高性能綠建材專利。林祐宇表示,該系統可增加外牆空氣對流,大幅降低建築物能耗,具備高安全性、施工快速、省時省工及後續維護成本低等多項優點;有效達到室內降溫4℃,冷氣用電可減少24至36%,且「科技節能石」的價格約石材的3~5成。目前,該產品已在台北大巨蛋、高雄內惟藝術中心、清華大學成功湖步道等地標使用。明年展望,林祐宇指出,他逛了一圈建材展發現國產廠商多了很多參展,大家都有新穎產品與概念推出,很樂觀看待明年建材榮景,冠軍今年業績也大有提振,明年將有機會挑戰45億元營收。2024年11月合併營收達3.08億元,較去年同期成長4.90%。累計2024年1至11月合併營收達31.70億元,同步較去年同期成長11.54%。對於近期房市冷卻是否有影響?林祐宇回應,過往接單都是提前半年、1年以上,當前需求狀況良好,能見度已到明年上半年都有訂單,下半年也會持續接單,「過往只要上半年接單滿載,下半年都會差不多」,今年產線整改產能擴大後,產能利用率目前都處於滿載。對於通膨、徵收碳費,是否調價?林祐宇表示,隨著今年成本墊高,已進行相當調整,目前若無重大事件影響成本的話,將不會調漲產品價格。

川普2.0開戰1/他揚言出大招徵墨西哥25%關稅 「逾1兆」伺服器市場及電子六哥躺槍

川普(Donald Trump)尚未重返白宮,美中貿易戰2.0已開打,11月底,他在自家社群媒體Truth Social發文預告,就職後簽署的首批行政命令,將對墨西哥和加拿大徵收關稅25%,墨國新總統及加國總理急跳腳,遠在台灣的電子六哥也躺槍。CTWANT記者調查,今年前三季墨西哥對美出口伺服器近1兆元,而在墨設廠的伺服器台廠緯創(3231)與子公司緯穎(6669)及英業達(2356)等,通通身陷關稅風暴圈裡。墨西哥近年從「毒梟之國」蛻變為科技業投資熱土,據經濟部統計,已有逾300家台商進駐,2025年總投資額將達40億美元,尤其是電子及家電業,主要有鴻海(2317)、英業達、緯創、和碩(4938)、廣達(2382)、緯穎、啟碁(6285)、研華(2395)、仁寶(2324)及貿聯-KY(3665)等。台廠大舉擴展墨西哥布局,幕後操盤手可說是美國政府。川普首次擔任美國總統時,於2018年啟動美中貿易戰,透過關稅手段推動全球供應鏈「去中化」,接著COVID-19疫情爆發和地緣政治衝突影響下,拜登政府2021年2月以國防為由下令展開半導體產業等供應鏈大調查,更加速全球供應鏈重組步伐,進一步鞏固北美製造需求。多家台廠都提到,當時「為要滿足美國客戶的需求」,看好美墨加協定(USMCA)關稅優惠、距離終端客戶近、勞力較充裕等條件,而以「友岸外包」,也就是「近岸外包」,將生產從中國大舉轉移到墨西哥,縮短供應鏈距離,尤其是主機板和伺服器大廠「電子六哥」,均將墨西哥視為繼中國與越南後的重要生產基地,紛紛在鄰近美國德州的墨國蒙特雷市(Monterrey)與華雷斯城(Ciudad Juarez)設廠。前進墨西哥的台廠中,緯創起步最早,目前已經興建四座廠房。(圖/方萬民攝、翻攝緯創官網)其中,緯創起步最早,1998年即於華雷斯設廠,代工生產資通訊產品,近年逐步轉向伺服器、網通及車用市場,已建四座廠房,今年第一季新增車用及伺服器GPU產能,子公司緯穎在墨國的伺服器三廠正擴建中。英業達今年第三季啟用墨國第三座伺服器工廠,10月底公告投入6.27億元建高壓變電站,以應對AI伺服器的高用電需求。鴻海在墨國已投資6.9億美元,今年2月更斥資2700萬美元收購哈里斯科州(Jalisco)的土地,將擴展AI伺服器產能。廣達與和碩則專注電動車零組件,為配合特斯拉,廣達去年宣布將在新雷昂州(Nuevo León)投資10億美元,和碩今年也跟進,將砸7.85億美元過大墨西哥廠;仁寶墨西哥廠去年開始出貨,產品涵蓋ADAS(先進駕駛輔助系統)、車用5G通訊模組等電子製造產品。美、中、墨三方角力下,墨西哥已成最大得利者,去年還超車中國,成為美國最大進口國,與此同時,墨西哥也成了紅色供應鏈逃避美國制裁的「替代方案」。川普日前便指控,墨西哥協助中國資金「洗產地」,喊話除非墨國加大力度打擊非法移民及毒品流入,否則不惜推翻他前任總統任內簽署的USMCA,將對墨西哥商品徵收25%關稅。依墨西哥官方統計,2023年出口總值5930億美元,其中電機與電子設備產品總額1027億美元,不少來自台灣科技大廠,而川普的關稅施壓,衝擊最大的莫過於隨AI應用及雲端產業而起的伺服器供應鏈。究竟川普關稅大招對墨國伺服器台廠衝擊有多大?CTWANT記者向經濟部及研調機構集邦詢問,均未獲明確回應,記者依經濟部數據推估,台灣今年前三季伺服器出口156.9億美元,其中78.9%出口到美國,約莫123.79億美元,同時間,台灣佔美國進口伺服器約28.3%,墨西哥則佔七成,據此推估今年前三季,墨西哥出口美國伺服器金額將近306億美元(約新台幣9946億元新台幣)。川普的一句話,恐波及逾1兆元墨西哥對美國伺服器出口額。(圖/黃鵬杰攝)由此估算,1年約莫逾1兆元墨西哥對美國伺服器出口額,成了川普的美中貿易戰2.0的箭靶子。CTWANT記者翻閱最新財報,緯穎今年前三季來自美洲市場營收達1873億元,占總營收高達76%,其中伺服器產品出貨美國占比更高達7成;英業達同期美國市場營收達2959億元,佔總營收65%,有35%伺服器產能來自墨西哥廠。對於已開打的美中貿易戰2.0,鴻海董事長劉揚偉表示「靜觀其變」,和碩創辦人童子賢則質疑政策的可行性,直批「川普與特斯拉執行長馬斯克的關係,將使政策內含矛盾」,英業達車用電子副總經理李瑞進務實地說,將根據未來訂單及客戶需求進行調整。

IDC:2奈米進入關鍵年 半導體市場2025年成長15%由台積電稱霸

2025年全球半導體產業將持續以雙位數成長!根據IDC(國際數據資訊)最新研究顯示,2025年全球人工智慧(AI)與高效能運算(HPC)需求持續攀升,預計2025年整體半導體市場將成長超過15%,台積電(2330)也將持續稱霸Foundry1.0與Foundry2.0領域,台積電12日股價漲20元、收在1060元,再次上演秒填息秀。IDC在12日舉行2025台灣ICT市場與全球半導體產業趨勢預測記者會,IDC資深研究經理曾冠瑋表示,明年由AI驅動的高速成長仍將持續,半導體市場預計將成長15%,記憶體領域可望成長超過24%,主要動能來自AI Accelerator需要搭配的HBM3、HBM3e等高階產品滲透率持續提升,以及新一代HBM4預計於2025下半年問世所帶動,非記憶體領域則可望成長13%,主要受惠於採用先進製程晶片,如AI伺服器、高階手機晶片等需求暢旺。曾冠瑋表示,台積電在傳統Foundry1.0領域,市占在2023年為59%,預期2024年達64%,2025年更將擴大至66%,遠超三星、中芯國際、聯電等競爭對手。而在Foundry2.0定義中,這包括晶圓代工、非記憶體IDM製造、封測、光罩製作等,台積電市占為28%,但在AI驅動先進製程需求大幅提升的態勢下,預期台積電在這方面的市占還會攀升。2025年將是2nm技術的關鍵年,曾冠瑋表示,三大晶圓製造商都將進入2nm量產,台積電預計在明年下半年穩健量產,三星因搶先進入GAA世代,預計會比台積電提早半個季度量產,而英特爾在戰略調整下,將全力聚焦導入晶背供電(BSPDN)的18A,各家的良率爬升速度與擴產節奏將成市場關注焦點。且在輝達、超微、AWS等客戶需求推動下,台積電在CoWoS先進封裝產能將持續倍增,預計會從2024年的33萬片大增至2025年的66萬片、年增一倍,包括濕蝕刻、點膠、揀晶等關鍵製程設備的台灣設備供應鏈廠商,預計能在這波擴產潮中獲得更多成長契機。儘管成熟製程的晶片市場競爭激烈,中國大陸開出大量產能,但也因應用範圍廣泛,涵蓋消費性電子、車用、工控等領域,2025年在消費電子帶動下,以及車用與工控領域可望出現零星庫存回補動能下,整體需求將持續回溫,預計讓2025年晶圓代工產能利用率平均提升5個百分點。

終結23年零股利?大同電力事業在手訂單超150億 力拚「明年發+半年配」

大同(2371)今(12)日召開法說會,大同副總兼策略長、發言人丁爾昆表示,看好明年營收雙位數成長,未來重點一定是電力的部分,目前電力事業群整體在手訂單金額150億以上,透過產能提升(變壓器、電線電纜、馬達),整體訂單雙位數成長。另外,他透露,公司確認切入資料中心和AI設備廠的電力設備,都會挹注明年營收。大同今年前三季歸屬母公司業主淨利為69.5億元,EPS為3.1元,最主要受益於不動產處分利益增加。大同自2001年起就未發放股利,對於有關投資人關心的配息,丁爾昆回應,目標2025年會發放股利,拚未來每半年配發一次股利,「明年營收獲利目前看起來很不錯,會盡量滿足股東。」大同本業-主力電力事業群11月營收大爆發,與上月及去年同期相較皆有5成以上的成長,電力事業群累計前11月營收較去年同期成長17%,其中,重電事業受惠於台灣客戶變壓器出貨,月增達2.8倍,年增1.4倍,是助攻營收向上攀升的大功臣。電線電纜事業受惠於台電及市面需求持續湧現,營收則較去年同期成長12%。針對大同電力事業群國際布局的部分,丁爾昆透露「明年是海外市場大爆發的一年」,主要有四大區塊包括北美、日本、東南亞、澳洲,其中北美市場,公司已通過美電力巨擘認證打入供應鏈,之後將透過股權投資、併購取得美國本土重電、電線電纜生產基地。他直言,「北美市場可望大鳴大放,訂單數字會讓大家很驚艷。」日本市場部分,丁爾昆表示,「日本市場的掌握度相當高,以後會成為一個穩定的市場。」他進一步解釋,公司是台灣首家拿下指標電力公司訂單(電力變壓器、水力發電機組),非晶質變壓器也是台廠銷日之最,會擴大爭取儲能市場商機,智慧電錶唯一外商第二代於2025年生產交貨,與日客戶合作範圍也會擴大至10000kVA水力發電機的再生能源商機。另外,大同旗下專營新能源的子公司大同智能總經理黃允巍表示,公司預計明年送件,拼2026年IPO。

陸積體電路前11月出口破4.6兆 年增2成

大陸海關總署10日發布數據顯示,大陸前11個月積體電路出口達1.03兆元(人民幣,下同,約4.6兆台幣),突破兆元大關,同比增長20.3%。而中國半導體行業協會積體電路設計分會理事長魏少軍11日表示,隨著外界封鎖越來越激烈,大陸在半導體晶片設計上必須提升技術水準,提升產品的核心競爭力,最終才能擺脫外在依賴的桎梏。根據大陸官方數據顯示,前11個月大陸機電產品占出口比重近6成,其中自動數據處理設備及其零組件、積體電路和汽車出口兩位數增長。大陸《證券時報》報導,有分析稱,全球終端市場需求增加,特別是智慧手機和個人電腦的需求逐漸回升,同時各國在生成式人工智慧、智慧汽車等產業的布局加快,都對大陸積體電路的出口產生拉動作用。東吳證券分析師蘆哲日前報告指出,在大陸國產化疊加政策支持背景下,從銷售額看,近10年中國晶片銷售額呈階梯式上升,高端核心晶片的替換環境也日趨成熟。平安證券認為,在大陸國家政策和資金扶持引導下,陸企自主創新能力會進一步提升。長期來看半導體等核心技術的國產化需求凸顯,大陸國內產業鏈企業國產化率提升意願較強,給大陸半導體企業更多機會。報導引述半導體研究機構KnometaResearch發布的報告預測,今年年全球晶圓廠總產能年增長率為4.5%,到2025年和2026年增長率將分別增長到8.2%和8.9%。預計,2025年大陸的產能市占率將達20.1%。此外,大陸電子工程專輯(EETimes China)報導,魏少軍在一場論壇上指出,大陸半導體產業發展的外部環境正在不斷地惡化,急需找到突圍之路。除了要對自身發展深具信心,還必須關注應用創新在晶片設計中的作用。魏少軍認為,有兩條技術路徑值得探索,一是架構的創新,之前業界已預見當前是電腦架構創新的黃金年代。再者是微系統集成,從封裝技術演進而來的3D 積體電路封裝技術正逐漸走向前台。

全球10月半導體銷售569億美元創新高 台積電急擴產「這2家」受惠

根據美國半導體產業協會(SIA)最新統計,2024年10月全球半導體銷售額達到569億美元,比同期月增2.8%、年增22.1%,創下歷史新高。預估今年全年總銷售額將增長近20%,優於先前預期,2025年可望持續增長雙位數百分比。全球半導體市場已連續七個月增長,透露半導體行業對AI需求持續保持強勁。世界半導體貿易統計組織(WSTS)日前也調高2024年半導體銷售額展望,預期將成長19%高至6269億美元。法人指出,邁向2025年AI仍是唯一焦點,台積電將積極擴產、扮演半導體火車頭角色。根據TrendForce表示,第3季前十大晶圓代工營收排名未有變動,台積電仍以近65%市占率穩居第一名。根據半導體供應鏈查訪,台積電積極擴充先進封裝產能,滿足AI晶片需求,估計明年底台積電的COWOS晶圓月產能將達7.5萬片。而台積電帶來的外溢效應,帶動整體半導體產業的蓬勃發展。法人預估,台積電將偏重打造COW產能,會加速將OS(ONSUBSTRATE)訂單委外給日月光和矽品,主要是前者利潤較佳。亞馬遜雲端服務 (AWS) 執行長 Matt Garman 表示:「AI 是一場沒有終點線的競賽,因為 AI 是一項不會消失的基礎技術」。各大科技公司不斷奔跑,AI軍備競賽沒有熄火的一天。台積電也積極在世界各地擴廠,正是因為看到未來需求。

台塑四寶11月營收1186億元終止連3降 明年「這變數」迎商機

台塑四寶6日公布11月合計營收為1186.1億元,年減2.5%,但較10月成長7.2%,終止連3月營收下滑。其中台塑(1301)、台化(1326)、台塑化(6505)11月營收較10月成長,雖然近期外界質疑其股價表現不佳,但台塑表示,因川普關稅政策的不確定性,可能會出現一波提前向亞洲採購商品熱潮,可望短期內迎來商機。台塑公布11月營收181.47億元,年增10.6%,月增15.3%,創下2023年3月以來的近20個月新高。6日股價收在40.15元、跌0.86%。台塑表示,因客戶船期安排及颱風影響,部分液碱及PVC訂單延至11月交運,因此銷售量增加,加上中國大陸推出家電汰舊換新政策,帶動ABS需求增加。預期明年農曆春節後客戶會陸續回補庫存,且進入季節性需求旺季,加上川普提高關稅實施前的搶購效應,有利銷售。南亞(1301)11月營收219.65億元,年增4.9%、月減3.5%。6日股價收在37.5元、跌1.05%。南亞表示,公司11月營收略減,主要受到美國感恩節假期及聚酯瓶粒淡季影響,交運量下滑;電子材料產品營業額減少,主要是電路板景氣尚未恢復,但銅箔基板拓展網通、AI伺服器材料銷售領域,往高值化發展,營收增加。預期明年第一季整體產業環境變化不大,營收與2024年第四季相當。台化11月營收272.54億元,年減5.2%,月增2%。6日股價收在33.3元、跌0.59%。台化表示,原油需求疲弱,加上中東、俄烏衝突情勢多變,中國經濟下行且政府刺激措施不如預期,同業產能持續開出,影響原油價格及主要產品行情震盪走低。僅丙酮因同業減產及ABS接單穩定,平均售價略高於上月。目前針對明年農曆春節的市場備貨一般,第四季的市場需求疲軟,且川普上台後貿易戰結果難以預測,石化產品價格要等農曆年後才能比較看得清楚。台塑化11月營收512.44億元,年減7.9%,但月增12.7%。6日收在平盤39.7元。台塑化表示,11月營收比10月增加,主要是旗下第一套常壓蒸餾單元(CDU#1)及第一套重油加氫脫硫單元(RDS#1)定檢完成後重啟,帶動銷售量差增加60.8億元,但銷售價差減少2.9億元。12月的煉油廠平均日煉量42.6萬桶,第四季平均日煉量38.1萬桶,產能利用率為71%,輕油裂解廠因下游需求不佳,預計第四季平均產能利用率53%。

來台旅客突破700萬人次!日本重返冠軍 美國成第4大市場

今年來台旅客人數,繼11月12日當天正式突破去年全年來台總數649萬人次後,觀光署表示,截至12月3日,來台旅客人數已超過700萬人次,相較於去年同期約570萬人次來台,12月份的來台旅客人數應可持續穩定成長,觀光署正透過強力宣傳引客,積極向國際旅客招手,繼續衝刺。觀光署指出,分析目前各國來台人數,日本重回來台客源市場冠軍寶座,約118萬人次,其次為港澳市場,約116萬人次,兩客源市場均已逾100萬人次規模,韓國市場也近90萬人次。在美國市場方面,受惠於國籍航空今年開航及增班,以及多次加強台灣旅遊恢復常態的安全宣傳與主題行銷,來台旅客已近60萬人次,成為第4大市場,一舉超越疫前水準,表現亮眼。疫後各國搶攻國際觀光市場,觀光署續稱,我國除日韓市場外,也拓展北美地區及新南向的市場。今年雖受限於國際航空運量及產能尚未恢復等多項因素衝擊,但美國來台人次已突破疫前水準,顯示透過台灣觀光品牌3.0推出的行銷,搭配優惠或獎勵措施,以吸引國際旅客回流的作法已顯效果。觀光署在今年以海外佈局設置旅客服務推廣中心為策略,包括已陸續成立印尼雅加達、印度孟買、法國巴黎、加拿大溫哥華等4處,以及預計年底(12月20日)將再增設菲律賓馬尼拉的台灣觀光服務分處(TTIC),可有效深耕歐洲、新南向與穆斯林市場,擴增行銷網絡。明年為持續提升美國及澳洲市場,將增設西雅圖TTIC及雪梨TTIC,以提升服務量能及觸角,續擴大觀光市場利基。

外媒點台積電4大將任英特爾CEO 陸行之:該由台積電直接營運

本周科技界最勁爆的話題,就是英特爾執行長季辛格Pat Gelsinger被退休,而接下來誰會接下這燙手山芋,成為關注焦點,彭博點名台積電(2330)、超微、輝達等公司就是最強人才庫,更看好台積電前董事長劉德音。資深半導體分析師陸行之甚至提出,應該由台積電美國團隊直接接手營運,美國基金仍可掌握英特爾70%的晶圓代工,同時兼顧面子和裡子。業界傳出台積電正在號召全球夥伴供應商一起把握AI成長商機,要大家做好三年擴產至少二倍以上的準備,這也象徵台積電目前打遍天下無敵手的強勢。5日股價收在1075元、漲0.47%。而原本的競爭對手英特爾卻陷入換將風暴,外媒報導,英特爾正在積極從外部尋找新的執行長,上次尋找執行長人選時,超微執行長蘇姿丰是熱門人選,不過後來超微在她領導下搶攻英特爾市占率,且成為輝達在人工智慧(AI)晶片上的頭號勁敵,現在已經很難挖角。彭博報導認為,台積電的製造能力大幅超越英特爾,推動台積電崛起的業務資深副總裁張曉強,與資深副總經理暨共同營運長侯永清,以及台積電亞利桑那廠執行長王英郎都是不錯人選。其中又以台積電前董事長劉德音,被認為是英特爾最可招手的對象,因為他早年曾任職於英特爾,2024年初從台積電退休。不過彭博也認為,不確定這些台積電高層是否願意來拯救一家不穩定的公司。所以也有知情人士透露,英特爾董事會目前考慮的包括邁威爾科技(Marvell)執行長墨菲Matt Murphy與益華電腦(Cadence Design Systems)前執行長陳立武。資深半導體分析師陸行之則認為,美國已主導50%全球半導體邏輯晶片產品市場數年,擁有全球最頂尖的半導體設計人才,但因美國商務部想要重建美國半導體製造生態系,使得英特爾步入大幅虧損、季辛格被趕下台的命運。英特爾的未來,若由超微蘇姿丰接手,只能整頓英特爾的設計團隊,晶圓製造方面仍面臨缺人才、技術、經驗、領導和商業機密問題。陸行之表示,川普上任後,美國商務部不應該要求英特爾若分割晶圓製造業務仍要持有51%股權,而是由美國政府及樹個私募基金或科技基金,以大幅低於淨值1000億美元,100%接手英特爾晶圓代工事業,再發30%以上的免費技術股給台積電,由台積電美國團隊接手營運。美國基金仍能掌控70%英特爾晶圓代工特權,兼顧裡子、面子,以後還可以上市籌資,吸收大量半導體製造人才及技術。陸行之指出,英特爾從未打算100%打包給台積電代工,但台積電可以透過技術股獲得英特爾30%股利,未來若川普提高半導體進口關稅,就能有足夠產能應對當地客戶需求。