營業淨利

」 營收 法說會 股價 台股 裕隆

車市前10月銷37.1萬輛年減2.8% 裕日:估明年賣46.2萬輛「將每季推新車」

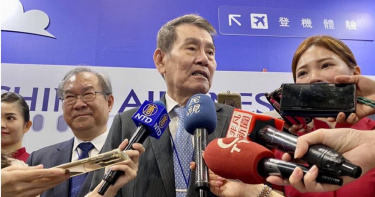

裕日車(2227)今(21)日舉行法說會,今年前10月總市場銷量為37.1萬台,年減2.8%,預估全年銷量為45.5萬台。對於明年車市表現,裕日車總經理鐘文川認為銷量可達46.2萬台,主要來自汰舊換新政策的最後一年。裕日車第3季營業淨利達2.91億元,較去年同期2.68億元增加,主要因營業費用的有效控管;此外,受惠於中國大陸轉投資收益增加,營業外收支達10.33億元,較去年同期8.78億元成長。對於明年新車型導入計畫,鐘文川表示,持續與母公司日產討論中,評估每季推出新特殊車款,滿足市場需求。裕日車旗下Nissan與Infiniti品牌前10月銷售16,425台,市占率為4.4%。其中,Nissan品牌銷量為15,786台,而Infiniti賣出639台,在豪華車市場市占率達0.7%。針對前三季毛利率下滑,裕日車解釋,主要受航運費增加及原物料成本上升的影響,加上市場競爭激烈,促銷費用顯著增加,但預期2025年的總市場表現將優於2024年。

中華汽車股價漲逾5%成交量9年新高 電動貨卡明年量產上市

中華汽車(2204)於今(21)日舉行法說會,中華汽車副總經理錢經武表示,截至今年9月底,中華汽車前3季銷售業績穩定,銷售台數同比增長15.0%,市占率同比增加1.6%。他也強調,「中華汽車積極與協力體系合作擴大與深化在地開發生產,加速滿足政策要求的在地化比率。目前MG旗下主力車款HS 1.5T車型自製率已拉上2成。」中華汽車指出,19日推出全新商用車款J Space,自11月8日開放預接至今,已突破1,400張訂單,年底有望達3,500張。中華汽車也提到,J Space國產化率超過60%,不僅有全新內外觀並配備同級唯一LEVEL 2 ADAS系統,且動力、空間、載重都提升。接下來,中華汽車也會持續推出新車型,包括新世代Zinger Pickup、P350 Hybrid、A90及I300電動車,全新自主研發的3.5噸智慧電動貨卡也將於明年量產上市。錢經武表示,前3季營業淨利較去年同期增加0.43億元,由18.18億元成長至18.61億元,不過去年業外有一次性有利收益(迴轉部分新安防疫險損失6.25億元)影響,今年無此情形,因此1至9月每股盈餘由去年同期的8.01元縮水至5.99元;排除去年同期新安東京產業業外迴轉利益6.25億元,今年每股盈餘5.99元較去年同期減少0.9元。對於法人最關心的MG目前狀況,錢經武強調,中華車積極與協力體系合作擴大與深化在地開發生產,加速滿足政策要求的在地化比率,HS 1.5T已經達到2成以上,後續還需進行查核驗證,「具體時程則視各項準備工作與審核而定。」而中華在昨(20)日股價漲停衝破80元以後,今日又漲至84.9元,漲幅5.47%,並爆出逾5萬張的交易量,為2015年11月30日(成交股數55,538,261)以來最大成交量。

n⁷助攻!裕隆前9月營收650億年增1成 稅前淨利減少5.76億受裕融拖累

汽車大廠裕隆(2201)集團今(20)日舉行法說會,公布2024年1至9月合併營業收入650.18億元,較去年同期增加59.65億元、年增10.1%,主要來自e-Power進口車銷售台數較去年同期增加以及n⁷車型今年度開始銷售致使整體營收成長;稅前淨利較去年同期減少5.76億元,主因為裕融企業本期營業淨利較去年同期減少16.43億元。展望今年台灣車市,裕隆發言人暨副總經理羅文邑表示,今年前10月國內汽車市場總銷量約37.1萬輛,較2023年同期減少2.8%,主要因為多款熱門車型在第4季即將進行改款和版本更新,消費者產生預期心理,對車市銷售帶來一定程度影響,預估全年台灣汽車銷量輛數約44萬輛。裕隆也指出,Luxgen n⁷為台灣自主研發自有品牌的國產純電休旅,截至2024年10月底,年度累積掛牌達6,091輛,11月銷量預期會隨n⁷ LR長程版交車啟動而成長,預估n⁷上市滿週年可達交車10,000台目標。此外,裕隆集團旗下的新店裕隆城,自去年第3季開幕以來邁入周年,近期百貨周年慶增加2成人流,為裕隆城的業績帶來動能,累積人流已逾千萬人次。裕隆城全館含誠品及影城營收已突破50億元,超越原先設定的45億元,裕隆城2025年全商場營業額目標55億元,預估裕隆租金收入約4.7億元。

汽車雙雄財報出爐!裕隆Q3受惠n⁷小幅成長 和泰創近7季新低

汽車雙雄裕隆(2201)、和泰車(2207)前3季財報出爐,在營收方面持續成長,不過在獲利均呈現衰退。至於第3季稅後純益表現裕隆小幅成長,和泰卻年減超過30%;展望第4季,和泰有小改款Corolla Cross、裕隆加入n⁷長程版,有望為獲利注入成長動能。裕隆前3季營收650.18億元,較去年同期成長逾10%。裕隆表示,主要受惠日產e-POWER進口車銷量較去年同期增加,加上納智捷n⁷車型今年度開始銷售,致使整體營收成長。不過,裕隆前3季稅後純益33.55億元,年減5.4%,EPS 3.2元低於去年同期的3.55元。裕隆分析,營業淨利衰退是因轉投資裕融今年以來融資業務占比減少。裕隆第3季稅後純益為12.75億元,小幅成長1.6%,每股純益1.21元,也同樣受惠於納智捷n⁷大量銷售。而和泰車方面,和泰車前3季營收2,116.19億元,維持成長態勢,不過累計前3季稅後純益160.4億元,年減13.1%,每股純益28.79元。主要因為去年同期Lexus車輛大量到港,營收基期較高;大陸經銷據點受大陸市場景氣及新能源車競爭影響,獲利較去年同期下滑。另外,和泰產險因去年第3季認列不動產處分利益,且今年上半年認列花蓮地震賠款,故整體獲利較去年同期減少。和泰車第3季稅後純益42.8億元,年減32.5%,每股純益7.69元,為近7季新低。不過進入第4季,小改款Corolla Cross銷售表現亮眼,第4季領牌預計突破1萬輛,將有助營收成長。

「川普概念股」貨櫃三雄爆量上漲 華航長榮前十月營收創新高

台股8日終場收在23,553.89點,上漲了145.07點,漲幅達0.62%;受到美國新任總統川普當選可能加徵關稅等,航運股等股價上揚,陽明、萬海漲逾2%、長榮也超過1%,且成交有量;航空股的長榮航平盤,華航、星宇與台灣虎航略跌。長榮航空10月合併營收達182.4億元,與去年同期合併營收175.3億元相較,年增率為4.06%,客運營收達112.5億元,貨運營收達49.9億元;累計今年1至10月合併營收達1,826.9億元,較去年同期成長11.51%。客運方面,長程線歐洲及加拿大航班持續暢旺載客率近9成,自11月26日起,桃園-西雅圖航線將由每週7班增為10班,整體北美航線將達每週87班飛航服務;東北亞10月下旬開始進入賞楓旺季,整體訂位需求明顯增長,桃園機場出發的航班,除了愛媛航線10月27日起每週增為3班、青森航線10月29日起提供每週3班的飛航服務、札幌航線11月1日起每日增為2班。此外,為因應龐大的泰國旅遊市場需求,曼谷航線明年1月15日至3月29日將從每週28班增為32班。高雄機場出發的部分,首爾航線10月27日起每週增為7班,預計明年1月1日起每週再增飛4班,屆時將達每週11班。貨運方面,各市場出口需求穩定,台灣AI伺服器、東南亞出口服飾與電子類產品及大陸電商貨量維持成長,另受惠電子新品上市出貨潮帶動下,長榮航空充分運用貨機及客機腹艙運能,積極攬收高價貨源,使得整體貨運表現維持價量齊揚,第四季為航空貨運傳統旺季,預期貨運營收仍可以維持成長趨勢。華航113年前三季合併營業收入1,509.28億元,合併營業淨利133.46億元,合併稅後淨利113.41億元,登上同期最高,歸屬母公司淨利103.74億元,每股盈餘EPS為1.71元,相較去年同期增加0.56元。其中Q3單季營收520.15億元,年增9.09%,合併稅後淨利41.99億元,年增65.25%,也創同期最佳表現,歸屬母公司淨利38.28億元,每股盈餘EPS為0.63元。航空客運市場持續復甦,且受惠於連續假期及暑假旺季帶動,旅運需求維持高檔,華航7月開啟台北-西雅圖直飛航線,平均載客達85成,迴響熱烈;113年前三季載客班次也較去年同期成長,致整體客運收入較去年同期增加12.15%。貨運部分第二季起受惠電商及電子產品供貨持續增加,市場量價齊揚,113年前三季貨運收入較去年同期增加1.02%。華航客貨運表現穩健,獲中華信評調升評等為「twA-」,展望維持穩定。華航持續布局客運航網,目前第四季平均訂位8成,其中以東北亞日本需求最為強勁。為進一步拓展南台灣往返日本旅遊的商機,華航自明年 1 月 1 日起,將深受民眾喜愛的華航「皮卡丘彩繪機CI」派飛高雄出發的日韓航線,規劃飛航每周 7 班,包含CI176/CI177 高雄-大阪及 CI164/CI165 高雄-首爾仁川航線,滿足蓬勃的高雄旅遊需求,也期待吸引海外旅客造訪台灣南部。

航空股上揚!華航漲逾3% 虎航轉上市19日公開申購抽中現賺2萬6

台股7日開低走高終場收在23,408.82點,上漲了191.44點,漲幅達0.82%,川普當選美國總統的慶祝行情上演中,長榮航、華航交易有量,股價各上漲了1.59%、3.33%;將掛牌上市的台灣虎航的公開申購為11月19日至21日,25日抽籤,每人限定1張,暫定承銷價40元。台灣虎航-創(6757)前三季每股稅後盈餘EPS為5.52元,暫定11月29日掛牌上市。法人表示,參考6日收盤價每股65.9元,潛在每股價差近26元,如中籤每張即現賺近2.6萬元;對外競價拍賣7,161張,競拍底價39.6元,競拍時間為11月11日至13日,15日開標。華航(2610)、長榮航(2618)、星宇航(2646)今天收盤上漲,各自漲幅達3.33%、1.59%、1.09%,收盤股價分別為23.25元、38.40元、27.85元;其中單日成交量以長榮航的64,250張最多,華航也出量達60,107張,星宇航空則為9,238張。台灣虎航則以62.9元作收,下跌3.00元,跌幅達4.55%,成交量達7,635張,市場分析投資人趁著這一波股價上漲獲利了解,出現賣盤而讓股價下跌。根據台灣虎航11月1日董事會通過113年第三季財務報告,前三季營業續攀歷史新高。受惠客運班次增加及新航點布局,113年前三季營收達126.37億元、年增39.6%,營業盈餘32.61億元、年增67.8%,營業毛利率(營業毛利÷營業收入)及營業淨利率(營業淨利÷營業收入)分別高達32%、26%,營業外雖受新台幣貶值影響為損失,但稅前淨利仍達31.21億元,稅後淨利為24.76億,純益率20%,EPS 5.52元,與營收同創同期累計歷史新高。展望第四季,隨著日韓賞楓、滑雪、聖誕節及跨年假期的到來,致第四季旅遊熱度不減,台灣虎航新航點及航線也持續增加。從售票及旅遊業者成團情況,法人估第四季可望出現淡季不淡的現象。

虎航Q3創新高同星宇接連上市 華航董座霸氣現身:獨佔生意沒意義

台灣虎航-創(6757)1日董事會通過113年第3季財務報告,已賺逾半個股本,EPS5.52元,年增率為73%,前三季營業續攀歷史新高。證交所通過台灣虎航改列一般板股票上市案,台灣虎航已公告11月5日將舉辦改列上市前業績發表會,按照申請時程推算,法人估計將於11月進行公開承銷相關作業。日前宣布現金增資發行新股,計畫發行1萬530張,每股暫定47元。受惠客運班次增加及新航點布局,前三季營收達126.37億元、年增39.6%,營業利益32.61億元、年增67.8%,營業毛利率及營業淨利率分別高達32%、26%,營業外雖受新台幣貶值影響為損失,但稅前淨利仍達31.21億元,稅後純益為24.76億元。展望第4季,隨著日韓賞楓、滑雪、聖誕節及跨年假期的到來,致第4季旅遊熱度不減,台灣虎航新航點及航線也持續增加。從售票及旅遊業者成團情況,法人估第4季可望出現淡季不淡的現象。對於競爭者星宇航空和虎航接連上市,華航董事長謝世謙1日大氣表示,對手越多能改善航空公司經營品質,「做獨占生意,一點意義都沒有。」

「全台最高麻辣火鍋」10/14日歇業 店租到期+中國辣椒取得不易

燒肉起家的乾杯(1269)集團9月傳出開店及閉店消息,旗下日本鍋物專賣店「黑毛屋本家」進軍嘉義耐斯王子大飯店,不過位於台北的麻辣火鍋品牌「麻辣45」則因租約到期,將在今(2024)年10月14日正式歇業。去年乾杯鎖定嘉義頂端客群,以頂級海陸進口食材、仲居式侍食服務、沉浸式包廂3大特點,打造旗下最頂規鍋物品牌「黑毛屋招待所」進駐嘉義耐斯王子大飯店。今年,為擴大服務族群,集團將150坪空間的黑毛屋招待所改裝規劃,以「黑毛屋本家」與「黑毛屋招待所」雙品牌佇立,增加日式個人鍋物,黑毛屋招待所則改採預約制,讓嘉義民眾有更多元選擇。不過,乾杯集團旗下麻辣火鍋品牌「麻辣45」也在今(6)日宣布,台北本店房租即將到期,加上中國進口辣椒原料取得越來越不易,將於10月14日正式歇業,將在9月13日起推出全面88折回饋活動,並於9月10日開放訂位。乾杯也強調,「若有進一步規劃將在第一時間通知大家。」「麻辣45」為乾杯集團旗下首個麻辣火鍋品牌,於2019年創立,以「和牛」結合「正宗重慶麻辣鍋」,研發出全台首創100%使用和牛油的重慶式麻辣鍋,集頂級和牛油鍋底、百種上乘食材、重慶特色料理等亮點,加上首間台北本店坐落在台北信義區微風信義45樓,成為全台最高麻辣火鍋景觀餐廳,一開幕引起高度話題。乾杯表示,「由於房租即將到期,而且中國進口辣椒原料取得越來越不易」,因此10月14日將正式歇業。乾杯2024年度上半年營收22.32億元、營業淨利6,370萬,稅後淨利3,996萬,每股稅後純益(EPS)1.95元。乾杯表示,展望下半年,台灣將於第4季再展4間分店以上,包含老乾杯桃園台茂店、黑毛屋桃園台茂店、黑毛屋桃園華泰店、乾杯墾丁店,為集團營收再添新動能,加上下半年有中秋節、聖誕等節慶加持,皆將帶動下半年營運動能。

裕民股東會徐旭東點名 徐國安處女秀談船隊「兩優勢」

裕民(2606)今天(3日)召開股東會,董事長徐旭東表示裕民船隊布局表現佳帶動營運動能,且持續AI化、樂觀看待景氣;總經理王書吉也看好航運業接下來這兩年營運前景正向,激勵股價上漲,最高來到59.9元,午盤約59.4元,較上周五收盤價58.8元漲幅約1.19%。裕民副董事長徐國安3日,首度於裕民股東會說明裕民在環保、未來等策略目標。(圖/趙世勳攝)裕民股東會中通過發放現金股利每股2.4元,維持高現金股息殖利率,帳上保留未分配盈餘及可供分配法定盈餘公積合計為172.01億元,每股計20.35元可供未來年度股利之分配。裕民112年全年合併營收為143.7億元,營業淨利為27.08億元,稅後淨利為26.69億元,每股稅後盈餘EPS為3.24元。裕民領先提前進行新船建造計劃,2023年共計有9艘環保節能新船下水,新船依舊延續裕民節能環保概念建造,環保和年輕是裕民船隊的兩大競爭優勢。徐旭東今年首度點名兒子、裕民副董事長徐國安在股東會中報告在環保、未來等策略規劃;徐國安擔任裕民董事近10年,2023年開始擔任副董事長,徐國安先以中文向股東問好,接著英文報告說裕民持續汰舊換新、擴大船隊,由於市場受通膨影響,新船價格暫不易下降,仍會尋覓合適時機購買船舶,達到裕民的船隊長期成長策略目標為,船隊艘數大於100艘,船隊總載重噸突破1,000萬噸,同時擴大船員編列。裕民總經理王書吉則表示,今年散裝運輸供給不多,但西非新礦產將陸續開採,都是正面因素,西非今年開採鋁礦,未來還有鐵礦砂等,且大陸需求量很大,西非到中國航程很遠,對散裝市場是一大利多。全球經濟復甦過程平穩中展現韌性,國際貨幣基金組織(IMF)預估今明兩年全球GDP成長率為3.2%,其中中國今年成長率為5.0%,印度則為6.8%,是全球經濟成長最快的兩大經濟體。全球經濟穩健成長,進一步推升散裝原物料需求走揚,根據Clarksons研究機構預估,2024年乾散貨貿易延噸海浬成長率3.6%。世界鋼鐵協會預測,全球鋼鐵需求成長持續加速,2024年成長率達1.7%,鐵礦砂的運輸需求也將持續向上。另外,鋁礬土貿易量成長率居所有乾散貨物第一,預估今年需求成長高達8%,將帶動海岬型船舶需求。2024年前4月運價表現亮眼,預期下半年航運景氣持續樂觀。裕民航運目前擁有Capesize、Panamax、Post Panamax、Ultramax、水泥專用船、超大型油輪(VLCC)及超大型礦砂船(VLOC)及海洋風電人員運輸船(CTV)等船型,自有船隊加上合資及在建船舶,裕民船隊運力合計為72艘,總載重噸位為884萬噸,海外設有新加坡及香港、廈門等子公司,國內則有專注綠能運輸的子公司裕民風能航運公司。目前新船訂單率及船隊成長率分別只有9%及2.9%,為歷史新低,且市場上船齡為15年以上的船舶佔20%,環保法規上路估計將淘汰老舊船舶。另外,根據估計船舶航行速度較2021年的高峰已下降將近6%,以上種種因素將使船舶供給減少,船舶市場供需將會更加平衡。而紅海危機更是擾亂航運供應鏈,船舶避開蘇伊士運河改繞道南非好望角,運力供給減少,同時延噸海浬需求增加。

中華車MG推全新電動車 嚴陳莉蓮:導入國產化挑戰銷量66,000台年增26%

裕隆(2201)集團旗下中華車(2204)今(31)日舉行股東會,由執行長嚴陳莉蓮親自主持,在會中宣布「MG將推出全新電動車款,建構更完整的產品線。」並表示今年目標66,000台,挑戰年增26.3%。去(2023)年台灣整體汽車市場銷售47.7萬台,其中,中華車內銷台數為52,663台(含代工及進口車),年增20%。嚴陳莉蓮表示,為強化產品組合競爭力與生產規模效益,中華車持續開發與導入各種車型,滿足台灣市場在地需求。在商用車部分,中華車持續投資提升整車與關鍵系統自主研發能力,加速ADAS(先進駕駛輔助系統)、智能網與電動化技術發展。去年第二季推出動力性能強化、續航里程提升及增加快充功能的全新改款中華菱利E300電動車;第四季推出全新改款Zinger,不僅首度搭載ADAS,更推出7人座車型。而乘用車方面,今年將推出全新大改款的菱利輕型商用車,還有MG全球電動車戰略車款MG4,陳昭文也在會後坦言,還在觀察台灣消費者對於純電車輛的接受度,「在定價策略上其實成本一直上漲,壓力很大」;至於銷量上,MG Taiwan董事長錢經武則低調地說,「第一個月目標250台。」且強調,目前MG產能一個月已經超過2,000台,外銷市場部分,去年以哈衝突及鴻海危機影響菱利吉德莉卡在中東市場的銷售,全年成車外銷703台;今年仍然面臨地緣政治與新競品加入的挑戰,中華車將持續強化經銷通路、加強冷凍車等利基產品銷售推廣,並開拓非洲、中南美州新市場機會,全年成車外銷目標850台。至於電動車二輪事業發展,去年整體合計銷售4,850台,陳昭文提到,今年推出全新車控功能及新年式商品,加上基隆案表現超乎預期,預期全年可達到7,700台的銷售表現。嚴陳莉蓮也提到,在中華車轉投資的福建奔馳部分,主要產品為 Vito、Sprinter、V-Class等高端商務用車,去年全年銷售3.2萬台,今年將持續強化經銷通路能力,把握當地市場機會,維持銷售與獲利水準。會中也有股東提問國內進口中國車,對市場影響的看法,陳昭文表示,「對於中國車整車進口,台灣是不被法律允許,但推動國產化當地生產,特別是新能源車輛,對於台灣淨零碳排的政策目標有很大助益。」目前中華汽車採取雙管齊下政策,一方面做自主品牌,在產品佈局下更完整,並強力推行國產化,讓多品牌進入台灣市場,進一步帶動產業提升。未來中華車會持續商用車的研發,在乘用車部分也會盡力推動國產化率的提升。中華車去年合併營收385.07億元、合併營業淨利26.48億元、稅後淨利59.24億元,EPS為10.36元,創下歷年最佳銷售紀錄。

AI伺服器加持緯創Q1營收近2400億元 大摩重申「優於大盤」目標價158元

緯創(3231)上週五(10日)公布首季財報,受惠AI伺服器加持,單季稅後盈餘35.24億元、季增5.6%,每股EPS達1.24元。摩根士丹利表示,緯創作為輝達GB200的一大受惠者,風險回報極具吸引力,2025年預期本益比僅11.5倍,重申緯創優於大盤評級,目標價158元。不過緯創今(13日)股價因首季毛利率低於市場預期,收盤價來到111元,下跌2.63%或3元。緯創近年轉型高毛利事業有成,含括AI伺服器的GPU高階運算相關產品線效益逐步浮現。因AI伺服器出貨勁揚,緯創今年第一季營收2393億元,季增4%、年增13%,惟毛利率7.2%雖優於同期,但季減逾2個百分點,使營業淨利70.59億元,季減33%,年增49.5%;稅後純益35.24億元、年增20倍,稅後每股純益1.24元。緯創預計,全線產品市場第二季都將成長,但大摩指出,仍須留意第二季營收將會出現iPhone貢獻的缺口,相關業務也造成虧損,因此預計第二季開始沒有iPhone,緯創的利潤將有所改善。此外,大摩調查顯示,在升級至最新的Blackwell平台前,輝達H系列產品趨勢仍將保持強勁。並提及,作為Compute Board唯二的供應商,緯創將受惠於GB200的訂單,轉換至GB200架構後,價值將至少高出30%。緯創上週除通過首季財報,為因應新業務發展及策略規畫需要,亦針對國內外擴產的部署擴增投資。由於湖口廠為緯創AI GPU相關產品線的主力生產據點,將該廠擴產資本支出預算提升了4成多,增至22.94億元。市場猜測,可能是該公司為因應後續以輝達Blackwell架構之AI GPU新平台相關產品的生產需求,進行產線調整。

獲利了結賣壓湧現 權值股休整台股平盤起伏跌破20600點

美股四大指數漲跌互見,台股8日也因近期漲多的獲利了結賣壓湧現,早盤最低一度跌到20547.48元,近11點時才回到平盤左右,權值股進入休整行列,台積電 (2330) 與鴻海 (2317) 開盤下跌約1%,其他大型金融股則是在平盤處遊走。台股盤中高點是4月10日創下的20883.69點,收盤高點則是4月9日寫下的20796.20點。投顧表示,短線市場焦點將回到第一季財報及法說會上,可能維持高檔震盪。近期財報成績亮眼的AI概念股在8日頗有衝勁,像是緯穎(6669)2024年第一季合併營收達696.28億元,年減6.2%,但營業淨利為58.56億元,稅前淨利為59.02億元,稅後淨利為47.07億元,每股盈餘為26.92元,均創歷史新高,外資最新報告重申「買進」,甚至將目標價上修到3100元;8日緯穎盤中股價漲逾半根停板,在2425元左右。英業達 (2356) 在7日公告的4月營收為510.48億元,月增2.66%、年增38.46%,也創下22個月以來新高紀錄。累計今年1至4月營收 1815.54 億元,年增 15.6%,英業達表示,4月營收表現亮眼主因為AI伺服器出貨暢旺;8日盤中股價也漲約3.6%,在54.7元左右,才11點成交量就超過4萬張。聯發科(2454)在7日於深圳舉行天璣開發者大會,結合資源打造生成式AI生態系統,並發表天璣9300+5G生成式AI行動晶片,8日股價盤中漲幅逾4%,在1090元左右;不過也有分析師認為,因華為開賣Pura70系列機種,搭載自製的麒麟系列晶片,排擠其他Android手機晶片市占率,手機客戶已出現庫存調節的狀況,預估手機業務營收將呈現季減。

聯電退出董事會! IC驅動大廠聯詠:「衝擊有限」22日股價平盤震盪

驅動IC大廠聯詠(3034)今年5月31日將舉行股東會,並進行董事改選,不過在候選名單中,聯電(2303)已不在名單中,僅剩聯電轉投資的迅捷投資代表仍列席董事候選人。而聯詠今(22日)股價也未受影響,在平盤上下震盪,仍穩守2月20日跳空缺口。聯詠2023年營收為1,104.29 億元,年增率0.43%;毛利率41.85%,年減 4.48個百分點;營業淨利為266.62億元,歸屬母公司獲利為233億元,每股盈餘38.32元。展望2024年,聯詠公司看好營運有多項動能可期,包括OLED TDDI的成長動能,電視SOC也有新產品及新客戶加入,另外市場也持續增加AI應用,以及個人電腦有機會出現疫情後的換機潮,都將對公司有所助益。其中OLED部分,聯詠也指出,因應客戶持續朝先進製程邁進,將強化技術能力,提升產品設計,也會在低階產品部分,增加規格提供差異化產品。

從最難的逆向開始!攸泰科技進軍無人機市場 「控制器」太優秀國際大廠也青睞

攸泰科技(6928)於16日舉辦上市前業績發表會,席間除了報告了2023年的業績、2024年的願景外,同時也加碼曝光了旗下最新無人機產品。擅長解決通訊、通信,以及整合性問題的攸泰科技,並非是從無人機的機身開始研發,而是反其道而行,挑戰業界最麻煩的「控制器」,其控制器所搭配的機控、圖傳能力,不僅展現出優異的性能,甚至早早被國外大廠注意到,進行大批量的採購,運用在世界許多地方。(圖/廖梓翔攝)在這次的上市前業績發表會上,攸泰科技董事長簡民智開頭就先聊到攸泰的歷史。攸泰科技創立於2011年6月,初期主打的是移動式強固型大尺寸平板電腦,適用於農業、礦業、海事等環境較為險峻的地方。後續在2017年推出自有品牌「RuggON」,專注深耕在交通、農業、物流等垂直市場。(圖/廖梓翔攝)一直到2020年,由於海事相關技術的經驗豐富,攸泰掌握了極為優秀的通訊以及整合能力,在國外大廠的邀請下,攸泰科技開始進軍衛星領域,並且在2022年受邀參加亞太衛星通訊展(Asia-Pacific SatelliteCommunications Council,APSCC),並且成為席間唯一的台灣廠商。在2020年疫情爆發期間,攸泰科技卻迎來業績的翻倍成長,簡民智董事長表示,因為疫情的關係,各國政府都要求民眾間要保持社交距離,結果反而讓海上活動大幅成長,專精於海事領域的攸泰科技也因此受惠。後續攸泰科技在2022年至2023年期間成長趨緩,但背後主要原因也是「疫情」,在這段期間,全球原物料的缺乏,晶圓CPU、記憶體、SSD,甚至連線材都供應不足,這讓攸泰科技面臨到無米之炊的窘境,簡民智董事長也表示「如果沒有缺料的話,業績絕對不會只有這樣」。(圖/廖梓翔攝)而也是在2022年10月,攸泰科技的股票公開發行,並且在2023年5月3日興櫃,目前計畫在5月份從興櫃轉上市。簡民智董事長也在會中提到,攸泰科技成立至今12年來,營收複合成長率為36%,2023年營收37.21億元,毛利從2021年的13.61%,到2023年達到7.94億,毛利率21.36%;2023年的營業淨利達到3.13億元,營益率達到8.43%;淨利則有2.57億元,達到6.93%。就目前攸泰科技的營收占比來看,在2023年,海事相關設備佔整體營收的68%之多,客製化服務達到12%左右,品牌「RuggON」的營收有10%,另外衛星產業則從2021年的1%、2022年的2%,成長到2023年的10%,參照攸泰科技的營收在2023年創下11.22%的成長,足以顯示攸泰科技跨足的衛星領域有明顯的成長,但過往在海事相關固有領域的營收,也是沒有忽略。攸泰科技董事長簡民智。(圖/廖梓翔攝)簡民智董事長也提到,攸泰科技的未來經營重點,會持續投入研發,建立技術壁壘,並投資彈性智慧製造,縮短流程,降低成本。在衛星通訊方面,會建立生態鏈,完備整合能力的同時,會拓展市場,包含陸地同步軌道衛星(GEO)、中軌道衛星(MEO)、低軌衛星(LEO),成為台灣移動式衛星地面設備市場領導者。(圖/廖梓翔攝)會中,簡民智董事長也說明攸泰科技產品、服務,其實是橫跨衛星通訊、農業、物流、海事、交通與政府專案等6大領域。這6大領域看起來彼此之間毫無相干,但細細深入理解後,其實都是在講述著同一件事情,也是攸泰科技最擅長的事情,就是「惡劣環境下的操控、通訊裝置整合與開發」。海事領域通訊用產品。(圖/廖梓翔攝)簡民智董事長提到,經營海事領域多年,攸泰科技早已掌握了優秀通訊設備的技術與製造能力,當初就是因為這份能力實在過於優秀,所以才被國外衛星大廠邀請,因緣際會下進入了衛星領域。而如今,攸泰科技也是帶著這強悍的技術與Know How,準備進軍無人機市場。而進入無人機市場後,攸泰科技才發現,市面上各家廠商都將重點放在「機身」上,對於機身的設計、能力可以說是不斷地展現各種驚人的技術,但反而是在最基礎的「通訊」上,也就是控制器與機身之間的操控、圖像傳送(圖傳)的部分,各家表現均相差無幾。幾經研究後,攸泰科技決定從「控制器」下手,直接突破最困難的部分。(圖/廖梓翔攝)秉持著過去在海事領域的經驗與技術,攸泰科技同樣的在無人機控制器的研發上展現非凡的成果,在現場所展示出來的自研發的無人機,不僅具備有優秀的訊號傳送能力,無人機本身也具備有高精度GPS、抗干擾等設計,同時也兼具高負重的能力,無人機本身已經做到同量級最高規格。實際測試後,基礎5公里內的飛行距離沒有問題,甚至有望挑戰8至10公里之遠。(圖/廖梓翔攝)而面對無人機可能遭遇到訊號、電波的干擾而失準,攸泰科技也透過多頻天線的設計來解決,攸泰科技的無人機控制器最大的特色就是「天線超多」。也因為在訊號傳送、通訊能力上的優異表現,就連在無人機領域大展雄風的土耳其無人機大廠,也十分青睞攸泰科技的無人機控制器,過去就曾大量採購控制器來搭配他們的無人機產品。(圖/廖梓翔攝)土耳其的無人機大廠採購他廠的無人機控制器,這聽起來十分的神奇!難道一家能做出世界頂尖無人機的公司,卻無法好好地做出一台相對應的控制器嗎?攸泰科技的工作人員解釋,一方面在通訊上,攸泰科技的確有獨到之處,所以放在無人機控制器上,自然就會比較容易取得優異的表現。第二方面就是「台灣技術」實在太強,要知道,無人機與控制器之間的關係,並非只有單純的「操控」與「圖像傳送」,中間甚至還涉及到無人機本身對於GPS的掌握、抗干擾能力,甚至是遭遇干擾後的應對,每一個功能都需要相對應的晶片、電路板進行組裝,而功能越多,機器也越厚重。而攸泰科技就是有辦法在滿足這些功能的前提下,整合製造出精巧細緻,又同時能對應惡劣環境的強固型控制器,這也是被土耳其大廠青睞的主要原因。(圖/廖梓翔攝)攸泰科技也表示,攸泰科技的無人機雖然沒有民用的計畫,但是相信能在商用以及國防領域給予極大的幫助,而且,他們所研發的無人機與控制器,基本上全部都是「MIT」,所有的內部晶片、技術,均是來自台灣各領域的頂尖廠商。在無人機已經逐漸成為國防軍工重點的現代,相信攸泰科技的產品是絕對能在這領域上,向全世界展示MIT的能耐與榮耀。

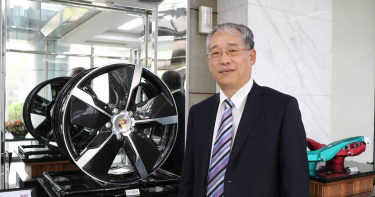

輪圈廠巧新擬5月上市 歐美日豪車品牌訂單看到2030年底

汽車鍛造輪圈廠巧新科技上周五(12日)舉行上市前業績發表會,此次辦理現金增資,增資後股本提升至23.78億元,預計5月中掛牌上市。董事長黃聰榮表示,以目前在手輪圈接案量來看,有效交貨合約已看到2030年底。法人預估,巧新今年營收可年成長雙位數百分比,目標2025年營收達新台幣百億元。受惠豪華新車市場銷售穩健,以及各品牌車廠加速去化積累的訂單及新車款上線,帶動客製化輪圈訂單明顯增加。巧新2023年全年繳出營業淨利7.55億元,年增534.58%,稅後歸屬於母公司淨利6.08億元,每股盈餘(EPS)2.88 元的好成績;今年第一季自結合併營收19.5億元、年增9%,由於在產能規模經濟、產品結構優化、成本費用嚴控、生產效率精進及運費、匯率等回歸正常水位。展望今年營運,黃聰榮指出,訂單能見度已看到2030年底,營運將射出成長三箭,包括落實ESG永續發展、擴大全球不同產業市場的接單範疇、優化生產製程效率,提升毛利率表現,帶動巧新整體獲利能力。法人預估今年巧新鍛造輪圈出貨可年增13%至80萬顆,營收可年成長雙位數百分比,今年毛利率目標回到25至30%區間,目標2025年營收達百億元。黃聰榮表示,巧新為台灣唯一從研發、鍛造成型、精密加工至表面處理的鍛造鋁圈廠,提供鋁合金輪圈與懸吊系統零件的研發與生產,深耕豪華汽車品牌車廠新車、改裝車及利基型包括拖吊車、飛機與軌道車輛。目前銷售區域涵蓋北美、歐洲、日本等市場,國際超跑、豪華品牌客戶約42家。前5大客戶包括英國JLR、LEXUS(TOYOTA)、保時捷、BMW及賓士(Mercedes-Benz),以及Ferrari等,皆為歐美日系豪華品牌車廠,帶動巧新客製化輪圈的訂單提貨量維持穩健成長動能。在電動車客戶包括賓利(Bentley)、勞斯萊斯(Rolls-Royce)等豪華車款,以及電動車跑車車款。此外,因應全球ESG浪潮,黃聰榮指出,巧新開發再生鋁RESAICAL,獲 Porsche、JLR、BMW、Toyota、Lexus、Stellantis等六家豪華品牌車廠認證正式採納,同意未來旗下豪華跑車全面輪圈品項導入巧新再生鋁料進行設計開發與量產規劃,成為巧新未來重要成長動能。

巷弄王者美廉社2/全聯、四大超商集體夾殺如何生存?總座曝:「2大方式」使6年轉虧為盈

台灣零售業競爭日益激烈,市場版圖更是持續變動,超市龍頭全聯前年以115億元併購大潤發,統一集團也跟進,豪砸290億元吃下家樂福,面對競爭對手壯大和夾擊下,美廉社2023年仍交出140億元創新高營收。「為什麼美廉社不會倒?」就連PTT都在議論。CTWANT記者實際走訪多間雙北市美廉社,門市多在巷弄內,店門「樸素」,門口多堆放啤酒箱、貨箱,店內裝潢十分簡單,U型狹窄通道兩側放置活動式層架,每層商品滿載,入口處多有一層架,全放優惠即期品,消費者可以5折不到的價格買到零食、飲料。同時,CTWANT記者也詢問當時在店內的許小姐為什麼選擇美廉社?她表示,「我家附近只有便利商店和美廉社,以價格來說,美廉社真的便宜不少。」她認為深耕巷弄的美廉社,可以吸引不少只能去超商的客人。究竟美廉社如何辦到「超商的距離、超市的價格」?三商家購總經理邱光隆接受CTWANT記者專訪時給出答案,「自有品牌」和「進口品牌」。「第一年開到10間分店時,我就開始發展自有品牌,開發衛生紙、米、油、鹽等民生必需品。」邱光隆說,透過與產品代工廠合作,推出自有品牌降低成本,「自有品牌裡,心樸鮮乳是賣最好的,分成1公升、2分之1加侖,而且不到150元,打敗其他鮮奶大牌。」邱光隆積極發展自有品牌,其中,「心樸鮮乳」更打敗其他牛奶大牌。(圖/翻攝自心樸市集臉書、黃威彬攝)再來,「有250間分店的時候,我們開始進口酒類,透過平行輸入貨品(Parallel Import,俗稱水貨),砍掉很多中間費用。」邱光隆舉例,「像威士忌、葡萄酒,比起品牌,有些消費者更在意新鮮感,會衝動買來喝喝看,我記得那時進了2,000多箱的酒,每一間店放10箱,結果不到一週全部賣光。」美廉社引進日本、德國、比利時、荷蘭,甚至立陶宛等酒類,做出差異化。美廉社在2006年開出第一間店,開業六年後轉虧為盈,2018年營收119.88億元,正式破百億,母公司三商家購登錄興櫃,前景一片大好,豈料2019年竟重重摔了一跤。「為了數位轉型,我們導入全新的ERP(企業資源規劃系統),沒想到5月一上線就是惡夢的開始。」每間門市仰賴的結帳、進貨、庫存、配送等系統大亂,「我們無法即時看到數據,完全是一個『全盲』狀態。」邱光隆回憶說,「只能跟人員說提供服務就好,關於數據的東西都不要管。」在進銷貨系統大亂下,美廉社急推「友善回饋店」機制,將每月門市計畫性下架的商品,以最低3折促銷價販售。直到同年10月,新上任的IT主管到職以後,才撥雲見日。這一場數位危機,光是2019上半年營業費用就增加近9千萬,加上業外損失1千多萬,稅後淨利大減逾七成,更傷的是,三商家購展店計畫減半,雖然第700間門市開幕,不過原訂年底興櫃轉上市的計畫也延後。這一跤,也讓邱光隆明白團隊溝通的重要性,強化內部跨部門的交流,系統問題。所幸,ERP問題2020年第一季順利解決,美廉社營運重回正軌,2020營收132.23億元續創新高,年增9.25%。「零售業是一個好玩的產業,因為市場永遠都在變動。」邱光隆笑說,疫情打亂每個人的生活、改變消費模式,美廉社跟著調整商品結構,也與外送平台合作,「說真的,疫情帶來很好也很壞的事情。」2021年大家不敢出遠門,流行自煮,「我們店很小,很多東西一搶就沒了,有時一下子湧入太多人,太擠。」2021年營收139.86億元,再創新高,同年11月三商家購上市。「2022年遇到新問題,一是很多人確診隔離,店內人手一直不足,再者,前一年大家柴米油鹽醬醋茶不斷地買,結果貨囤太多沒人買,賣不出去。」尤其疫情解封後,大家外出聚餐,更沒人上門。邱光隆有苦難言,「(上市後)所有東西都要攤在陽光底下,我真的壓力很大。」所以2022年,美廉社緊急調整商品結構,「把很多品項出清下架,讓貨架稍微空一點,好隨時加入新品項。」邱光隆苦笑地說,「很多消費者說『哇,這些出清真的很便宜』,對我來說,就像割肉流血那樣痛,比2019年轉換系統時還痛。」儘管邱光隆「心痛」,但他也從產品調整中發現,「酒和寵物」可提高營收,2023年美廉社加大酒和寵物品項的銷售,根據三商家購公布的財報顯示,2023年合併營收為140.42億元,營業毛利為36.4億元,營收雖比去年衰退1億8千萬元,毛利卻反增超過8,200萬元,營業淨利1.21億元,稅後盈餘為1.01億元,每股盈餘(EPS)為1.5元。進口酒類不僅增加來客數,也提高毛利率,更加強店內差異化。(圖/翻攝自美廉社臉書)回顧2018年底興櫃,2021年上市至今走過5個年頭,從2019年稅後純益0.42億元、EPS為0.70元,到2023年稅後純益1.01億元,EPS為1.50元,稅後純益5年成長140%,EPS成長114%,邱光隆提到,「獲利提升主因品類調整,銷售咖啡門市數擴增,並開始提供跨店寄杯服務,包裹寄取、外送平台等延伸性服務加入。」今年,邱光隆立馬將酒類專屬貨架「巷口酒窖」,導入美廉社門市,2024年預計將有120家導入;有設置寵物品項的店家,也將由原本至多1座貨架增為8座貨架,「我們有自己進口價格超低的貓砂,這4年大概成長10倍。」商品才剛調整好,邱光隆仍難擺脫缺工問題。為此,邱光隆宣布3月調整薪資,包含門市員工漲幅7%、副店長8%、店長最高9%,還要同步拓展加盟店,包含委託及特許,輔導直營店轉加盟店,「加盟主可以更容易找到人力,像是家人、朋友等等,能解決缺工問題,今年目標加盟門市展店100家。」這位巷弄超商霸主胸有成竹地說。

巧新去年每股賺2.88元 客制化輪圈2024年出貨有望2位數成長

全球汽車輪圈廠商巧新(1563)公布2023年全年合併營收77.79億元,在運費價格回穩、美元升值效應挹注下,中和升息對財務成本增加的影響,營業淨利7.55億元,稅後歸屬於母公司淨利6.08億元,分別較2022年度成長534.58%及4.42%,惟加權流通在外股數較2022年增加約5%,EPS相較上期微幅減少達2.88元。巧新表示,2023年全年來自包括JLR、Porsche、豐通等歐、日系品牌車廠提貨力道明顯提振,加上各品牌車廠加速去化積累的訂單及新車款上線,全年輪圈總出貨數明顯較2022年成長21.46%。在出貨量能放大的同時,運費恢復至疫情前水準,且公司持續強化自動化生產、製程效率優化、使用屏東熔煉廠再生鋁料,在有效節約原物料成本及整體產能稼動率穩步提升下,使2023年全年毛利率較2022年的19%增加至22%,營業利益率也較2022年的2%增加至10%,雙雙繳出較2022年正成長的優異成績,彰顯出產能效益與管理的成效。巧新考量公司資本公積充沛且財務體質健全,為將營運成果回饋全體股東,經董事會決議通過2023年擬配發每股2.0129元現金股利,股利配發率達69.89%,以3月7日收盤價96.10元計算,現金殖利率約為2%。展望2024年,巧新對於整體營運向上成長深具信心,也同步公布2024年2月合併營收達6.11億元、年增率達8.52%,累計2024年前2月合併營收13.01億元、年增率達16.93%。巧新提到,以目前業務接單動能來看,客製化輪圈原有客戶拉貨力道增加態勢不變,隨著客戶拉貨排程如預期推進,有望今年客製化輪圈出貨量朝兩位數年增率正成長的目標前進。另一方面,巧新近年來持續探討鍛造部品不同產業應用,目前與數家半導體晶圓設備關鍵零組件供應商接洽及認證中,並提出可將汰換的零組件100%回收再製方案,可創造再生鋁市場龐大應用商機。

受惠需求回溫!晶技樂看AI產品達10%佔比 股價周漲2.56%

頻率元件龍頭廠晶技(3042)今年受惠AI伺服器及WiFi 7等帶動石英元件升級潮,成為Nvidia等GPU與半導體廠供應商,並迎來網通、手機及車用的多元市場需求的成長。晶技預估今年營收將恢復成長,本周股價量能溫和放大,23日股價以100元作收,周漲幅達2.56%,股價並已站上所均線,將挑戰前波104.5元的高點。晶技兩、三年前就開始參與AI相關產品研發設計,目前已成為Nvidia等GPU及半導體廠供應商之一。並預估去年AI佔比約7%,今年可望達10%,受惠於AI建置及車用電子客戶需求強勁,且石英元件歷經一年多庫存調整,產業景氣已現落底訊號,晶技樂觀預期,第二季起營運可望展現成長力道,全年業績可望優於去年。由於AI傳輸均強調低延遲、低抖動,隨著各大CSP全力啟動AI伺服器、資料中心建置,帶動高階產品石英晶體與晶振需求湧現,為石英元件產業挹注新成長動能。且AI新應用進入高成長期,高頻高速傳輸需求帶動網通設備及終端元件升級潮,並加速WiFi 7新技術導入,各元件及設備升級需求強勁。在車用電子方面,晶技受惠智能車滲透率提升,目前對車用產品接單滿載,寧波新增新生產線預計在第二季投產,有助獲利動能提升,在總體營收占比可望明顯向上攀。晶技預期,今年應用於汽車領域AI產品佔比約2%,目前車用石英晶體市佔率為10%,公司目標是2025年市佔能倍增至20%。董事長林萬興看好在AI及EV推動下,今年及明年石英元件產業值得期待。受惠終端客戶需求回溫,晶技1月合併營收9.98億元、年增36.5%,營業淨利為1.88億元,年增55.6%;稅前盈餘2.44億元,為4個月來獲利新高,月增143%,年增258%,每股稅前賺0.79元。

AI加持緯創轉型成功 2023年營收8670億元毛利率7.9%創歷史新高

受AI巨浪助攻,緯創(3231)轉型成功,擺脫過去代工廠低毛利印象,獲市場法人頻頻按讚。18日公告2023年自結合併損益,年度合併營收為8670億元,毛利為689.13億元,全年毛利率為7.9%,創下歷史新高;營業淨利為273.33億元,稅後淨利為182.64億元,每股盈餘EPS為4.08元,也創下2012年以來最高紀錄。法人指出,緯創在高階AI伺服器的優勢可延續至2024年,從輝達平台延伸至超微與英特爾架構的新一代AI伺服器產品,因應產能所需,緯創在新竹三個廠區正在陸續擴建,1月底有湖口新廠的AI伺服器相關產能加入,下半年有新竹智慧園區,其他如車用與桌機業務皆可望有雙位數成長、筆電有個位數成長,顯示器則持平;可望讓今年首季再度維持雙位數成長。雖然2023年整體自結營收為8670億元、較2022年衰退11.9%,不過全年的毛利率達到7.9%,比起2022年的7.08%增加0.82個百分點,連續6年成長,去年淨利率則為2.1%,年增0.07個百分點,連8年成長,創歷史第4高紀錄。緯創近來大動作轉型,在既有的筆電代工核心事業外,積極佈局高毛利率的網通伺服器市場,2020年起開始處分昆山iPhone工廠,接下來是馬來西亞消費電子工廠,印度iPhone工廠賣給塔塔集團,甚至把立訊的持股認賠55億元出清,逐步退出毛利率相對低的事業。

「老廠成飆股」 定穎投控子公司超穎2023年底申請上海A股上市

2023年漲幅第三高、幅度達420.37%的定穎投控(3715),去年台股封關秀以86.5元作收,漲幅2.61%,其子公司超穎電子電路公司也已於去年底,完成遞交上海證券交易所主板A股上市申請文件。定穎因車用產品佈局日益完整,2023年營運表現不俗,前3季營業淨利率為9.4%,年增4.3%,稅後盈餘7.51億元,年增63%,每股盈餘為2.71元,累計前11月合併營收為143.83億元。定穎投控前身是國內老牌PCB廠定穎電子,股價在2023年8月18日開32多元,單日漲到41元,自此一路飆漲到10月13日收在103元,12月1日最高來到112元,上演「老廠成飆股」為市場焦點股;12月8日則失守百元,到台股封關日當天以86.5元作收。主因即是其車用HDI板(High Density Interconnector PCB,高密度電路板)在2000年到大陸設廠,並切入車用市場,打入特斯拉供應鏈,電動車二成營收占比,在PCB廠業界中無人能比。定穎總經理劉國瑾表示,明年第1季訂單狀況跟第4季差不多,只有工作天數較少的影響,預估明年第1季HDI新產能可望順利達到滿載,明年上半年營運可望比今年下半年好。至於子公司超穎電子電路申請上海證券交易所主板A股上市案,係於2022年10月26日召開的111年第一次股東臨時會決議通過,定穎投控在超穎電子電路公司持股(或出資額)佔97.8541%,18日股東臨時會中,審議首次公開發行人民幣普通股(A股)股票並上市後未來三年分紅回報規劃和股份回購政策的議案。超穎電子於去年12月15日董事會決議新增轉投資案,增資美金4,000萬元,折合約新台幣12.6億元,透過100%子公司新加坡Dynamic Electronics Overseas Investment Holding Pte. Ltd.間接投資之孫公司泰國Dynamic Technology Manufacturing (Thailand) Co., Ltd. 其資金來源為自有資金及銀行借款,並依大陸法令規定向當地主管機關申請投資許可。