明台產險

」 明台產險 霧峰林家 林明洋 防疫險 林博正

台中全聯倉儲有2產險 主體保額達11.59億元

台中全聯倉儲工程於19日發生大火,造成9人死亡、8人受傷。針對該事故的保險理賠問題,有產險業界人員表示,該建案投保的是營造綜合險,分別由明台產險、新安東京海上產險共同承保。其中工程險主體保額高達新台幣11.595億元,另含雇主意外責任險。根據《中央社》報導指出,台中全聯倉儲工程的保險是由明台產險承保80%,新安東京海上產險承保20%,保單內容涵蓋兩大部分,分別是工程險與雇主意外責任險。其中工程險主要是針對建築物及施工過程中的損失提供保障,主體保額達11.595億元。而雇主意外責任險則是用於賠償工作期間發生的意外事故,每人身體傷害或死亡的賠償上限為600萬元,而每起事故的體傷或死亡總額限於3000萬元,全年總賠償額度則為1億元。對於這次意外,產險業界解釋,由於這兩家公司均採取高比例的再保合約,這也代表著大部分損失風險已經分散至再保公司,實際留存於原保公司的損失比重相對較低。

台中全聯倉儲惡火釀9死8傷 產險業嘆:明年再保合約才要正式簽訂

台中市大肚區的全聯倉儲昨(19日)下午驚傳嚴重火警,最終釀成9死8傷的悲劇。據悉,由於目前該據點還在興建施工狀態,工安意外遂遵循營造綜合險、雇主責任險等保單規範處理,其中營造綜合險由「明台產險」、「新安東京海上產險」共保。對此,產險業者也擔憂,年底適逢各業者與再保公司簽訂再保費率合約的關鍵時機點,如今這場大火勢必將為明年再保合約的商議增添負面因素。據《自由時報》的報導,各產險公司昨日看到倉儲大火的新聞,無不第一時間關心是否為自家的承保案件。有鑑於此次大火的廠區仍在興建施工狀態,其投保的「營造綜合險」保額逾10億元,由「明台產險」、「新安東京海上產險」共保,其中明台產險為主辦出單業者,保障範圍涵蓋工程險與雇主責任險,且佔比高達80%;新安東京海上產險則承保20%。對此,產險業者也感嘆,今年產險業好不容易從前2年防疫保單的低谷掙脫,今年又預期除了花蓮0403地震以外沒什麼大事,沒想到撐到年底最後2周竟發生倉儲大火。承保業者坦承,雖有安排再保險.但此事件更大的衝擊恐怕在於明年度的再保安排,考慮到多家公司自今年10月起陸續洽談明年度的再保合約,此刻正是各業者正式簽約的關鍵時刻。回顧2022年台灣發生的數場倉儲火災,包括3月10日的美福倉儲、3月14日的桃園家樂福楊梅物流中心、9月22日的明揚國際屏東廠大火等多起火警,皆導致當年商業火險賠款金額創新高,也讓隔年的商業火險費率暴增。尤其近年來產險公司火險再保合約成本已上升約40至80%,倘若情勢因這次的全聯倉儲大火變得更加嚴峻,必定加劇產險業者的承保壓力!

明揚大火6家產險共承保15億 公共雇主意外責任險僅2500萬

高爾夫球廠明揚(8420)屏東科技園區廠區22日發生爆炸造成嚴重傷亡,產壽險公司正啟動關懷機制,據悉該公司承保的商業火險保額15.3億元、公共意外責任險單一事故總額1000萬元及雇主意外責任險單一事故體傷總額1500萬元。明揚國際爆炸起火,廠房全毀。(圖/宋岱融攝)至於在112年度全國消防機關自費型員工團體意外險,保障內容有300萬元、400萬元,由於為「自費型」,承作的明台產險就傷亡名單逐一了解,確定其中有保戶。根據資料顯示,明揚投保商業火險的總保險15.298億元,包括建物3.93億元、機器設備6.86億元、貨物約4.51億元;由6家產險共保,富邦產險主辦承保占比逾62%,泰安產13%、旺旺友聯產10%、臺產5%、華南產險5%、兆豐保5%;公共意外責任險、雇主意外責任險則由旺旺友聯產險承保。

大直建案「最高理賠金額」曝 銀行人士:災害若沒擴大基泰撐得過去

北市中山區大直街94巷海砂屋都更案「基泰大直」因施工未做大底,導致建案周邊共7棟鄰房遭波及,其中一棟甚至還塌陷,1樓直接變成地下室,北市府對此也緊急疏散464人。據悉,「基泰大直」建案有投保明台產險營造綜合險及第3人建築物龜裂、倒塌責任附加條款,依契約保額,該起建案事故所造成的鄰損均屬單一事故,合計理賠最高不會超過新台幣500萬元。目前北市府為防止基泰脫產規避責任,已聲請第一波假扣押,第二波假扣押10日上午也將聲請,未來業者恐面臨上看10億的求償。所幸有銀行業者評估後認為,若災害沒有持續擴大,就基泰目前的財務狀況而言,應該能夠挺過這起重大事故。據《中央社》的報導,承保基泰建設大直建案的明台產險表示,針對基泰建設大直建案,詳細預估損失情形及進一步處理進度,尚待公證公司查勘及理算。不過明台產險承保基泰建設大直建案的第3人建築物龜裂、倒塌責任附加條款,保額為單一事故最高理賠500萬元,意味著針該次重大事故造成的所有鄰損,理賠金額合計最高都不會超過500萬元。目前市府為防止基泰脫產規避責任,昨(9日)晚間已聲請第一波假扣押,總金額為6195萬9982元,第二波假扣押10日上午也將聲請,然而基泰建設事後在向住戶發放慰問金時,卻夾帶「合建意向書」,讓外界痛批,賠償的事都還沒搞定,就在肖想透過都更回收資金。基泰建設高層稍晚甚至直接神隱,還放副市長李四川鴿子,至今仍無下文。對此,市長蔣萬安也表示,基泰建設目前的首要任務,就是出來面對、負起責任,不要逃避問題,將所有該做的事情、相關安置都做好,沒有第二條路。蔣萬安續稱,法務局在昨天組成律師團後已召開多場會議,除在今天與明天遞狀假扣押,也會持續確保住戶往後相關證據保全、損害賠償訴訟等,並由北市府負擔律師費。他強調,市府損失巨大但市民財損更大,且基泰迄今態度消極,不排除有脫產疑慮,第二波假扣押今上午就會遞狀,且金額可能破億。有銀行人士評估後解釋,目前基泰在銀行體系當中有超過百億元的使用額度,扣除一些需要支付的部分,實際餘額也有超過50億元,此次事故預估需要掏出10億元來賠付,因此若事態沒有擴大,基泰應該還能撐過去。

防疫險還賠「輕症」? 產險公會:20日起將依Covid-19新定義不用賠

產險公會今天(10日)表示,因應疫情指揮中心發布之輕症不通報,並將修正Covid-19病例定義,公會防疫險理賠小組研議後建議,由於新定義未包括輕症,是以新冠輕症已非「嚴重特殊傳染性肺炎」之確定病例,而不屬法定傳染病之範疇,自今年3月20日起,若經診斷屬輕症者,依前述疾管署規範,不再認定屬法定傳染病,保險公司依約不予理賠。根據金管會統計,防疫保單雙險理賠金額累計至2月底已達417.44億元,目前各家產壽險公司所推出的防疫險保單,像是中信、國泰、富邦、新安東京、和泰、明台產險等,陸續於今年到期不在續約,業界透露最晚一批應在6月都全部到期。產險公會指出,就疫情指揮中心今天對外說明,嚴重特殊傳染性肺炎病例定義將於3月20日調整,於臨床條件中載明「發燒(≥38°C)或有呼吸道症狀後14日(含)內,出現肺炎需氧氣治療或其他併發症,因而住院(含急診待床)或死亡者。」且須符合檢驗條件後,始為確定病例。按防疫保險商品契約條款約定,被保險人經醫師診斷確定罹患法定傳染病者,保險公司依約給付確診保險金。

防疫險之亂「行政減災」被破功 五家產險「承認」可重複投保

金管會保險局今天(7日)再次強調,包括和泰、中信、明台與新安東京產險,不可以拒絕已經投保多家防疫險的保戶案件;兆豐產險也於傍晚在官網宣布「不會檢核」客戶是否投保其他同業之同類商品。至於「非親簽」要保書案件,保險局也說,產險公司會對有疑慮案件通知民眾,確認是否有意願投保及重新簽名即可。一名資深保險界官員跟CTWANT記者分析說,防疫險之亂爆發以來,其中可以看到產險公司欲透過「行政減災」方式,來降低承保防疫保單數量與理賠金額,譬如在保險公司可做的審核範圍內,對民眾投保防疫險的家數、張數設定上限的「核保」政策。如今看來,透過民眾與保經代等業務通路合力,提供產險公司招攬業務相關規定QA網頁截圖與教育訓練資料,部分公司不僅未設限,甚至還說可以接受「重複投保」且不限家數與張數,依照民法契約精神與規定,產險公司理應履約而非招攬收件後單方面毀約。保險局副局長林志憲表示,像是和泰、中信產險,就是因為在其產險公司的官網或是保經代等業務通路,有說明表示可接受投保多家防疫險的保戶,即表示同意「重複投保」;明台產險則是有與業務通路約定「上限3張」;新安東京海上產險的防疫險保單則是在今年1~2月銷售,非為4月確診率驟升時期,更應儘速核保。兆豐產險則於今天(7日)則是在官網公告最新聲明,對於國內防疫政策由清零轉為共存,隨著「居家照護」、「自主通報」、「數位健康證明」、「快篩陽性經醫師診斷後視同確診」⋯等防疫政策的調整,兆豐產險秉持著官股企業精神,放寬理賠條件,以減輕醫療量能負擔,全力配合政府防疫政策。兆豐產險並說,現經評估防疫保單風險胃納量造成之整體財務影響,於疫情依然嚴重之際,提供民眾充足保障,本公司於核保綜合考量時,將不會檢核客戶是否投保其他同業之同類商品。兆豐產險將持續關注國內疫情發展,善盡社會企業責任,動員一切資源,全心全力加速出單及理賠作業,若有延遲及耽擱,尚請見諒!至於「非親簽」要保書案件,保險局長施瓊華則表示,由於停賣效應與疫情所致,業務員搶時效而便宜行事,因此可能為保戶代簽名,雖違反《保險法》規定,但難將責任全由保戶承擔,業務通路也與有責任,因此先前就已請保險公司就有疑慮案件,聯繫保戶本人確認投保意願重新簽名補件。

明台產「防疫險」6月底出單 允諾核保依原有規定「上限3家」

明台產物保險最新宣布「防疫險核保理賠聲明」,強調基於誠信與契約精神,仍維持民眾購買防疫險投保家數上限3家政策,並將在6月底前完成核保之外,使用健康數位證明可申請理賠,家長陪同隔離、快篩陽性經醫師診斷後即確診保戶,均依約理賠。明台產險隸屬日本三井住友海上集團,5月上旬曾公布防疫險相關統計資料,同時投保2家(含)以上者、占審核中案件比例高達40%,甚至最多有1人同時投保11張保單(國內提供防疫保單產險公司共12家),擔心若同住家人也同樣多家投保的高理賠金,有其道德風險之虞,審核投保案件中的退件、補件態樣中,以「疑似非本人親簽」、「多家投保」這2項最多。明台產險6月3日表示,防疫險上線銷售前,已明定同業(含明台)防疫險或疫苗險保單累積上限3家的規定、並已發文給合作的保險經紀人代理人夥伴。面對疫情擴大與防疫政策重大改變,為求慎重、發揮公司治理功能,經董事會下設的經營管理委員會討論後決議,仍應遵守銷售前即已訂定的核保準則,勇於承擔並信守服務、公平待客及誠信。明台產險也表示,以目前明台待審案件統計來看,若採取限投保1家之最嚴格核保做法,高達4成投保案件不符規定;但若接受上限3家,則僅有不到2%的案件須退件,兩者差異相當大。目前明台產險就「疑似非本人親簽」的防疫險新進投保案件,將通知要保人、被保險人親臨驗證,若確為當事人親簽者,將致贈超商禮券以示歉意。

有買有保庇?他「一人買11張防疫保單」 業者傻眼:幾乎每家都保

繼產險龍頭富邦准許「數位新冠病毒健康證明」替代書面診斷證明書,做為防疫保單申請理賠文件後,明台產險、泰安產險也紛紛跟進;明台產險坦言,從審核案件中發現,40%比例保戶同時擁有2家(含)以上產險公司的防疫保單,意味道德風險高,目前還是存有少數投機或透過保險套利的保戶,基於善良管理人的注意義務,明台設有「防疫險專責理賠人員」。明台產險表示,「防疫險專責理賠人員」的工作就是處理防疫保險的後續理賠,將嚴格審核文件是否有偽造、並了解申請案件是否有「故意行為」,若有不法事實將依法告發。明台產險為日本三井住友集團旗下公司;明台指出,國內疫情嚴峻,產險公司雖然因為防疫險造成重大虧損,但基於保險公司的社會責任,願意接受「數位新冠病毒健康證明」或「診斷證明書」,但必要時,也會要求保戶出示隔離治療通知書或其他醫療證明文件交叉比對,或經過保戶出具授權書直接向醫院查詢;明台產險這麼謹慎,是近日在防疫保單審核過程中,高達40%同時投保2家(含)以上的產險公司,有道德風險存在的事實。明台產險進一步說明,4月停售前保單大量湧入,每家產險公司都有大批要保書尚未完成輸入,若是尚未取得出單、而已經出險的客戶,明台先行受理賠案;但若是已通知退件或補件的投保申請案件,由於保單尚未成立、仍然無法理賠。明台根據核保審核中的案件分析,很多停售當天或前1天由業務員引導客戶大量投保、有多少家保多少家,不少整疊要保書筆跡均相同;其中,同時投保2家(含)以上者、占審核中案件比例高達40%,甚至最多有1人同時投保11張保單,國內提供防疫保單的產險公司共12家,代表該保戶幾乎每家保險公司都有投保,若是同住家人也同樣多家投保,則全家人累積的保單數量與可能的理賠金額相當可觀,容易造成道德風險。明台產險進一步表示,目前退件或補件的態樣中,以「疑似非本人親簽」、「多家投保」這2項最多,其餘還有投保年齡未符規定、要保人與被保險人不具保險利益、尚未完成繳費等各種原因。其中疑似非本人親簽部分,明台將通知要保人、被保險人親臨驗證,若確為當事人親簽者,將致贈超商禮券以示歉意。泰安產險也表示,考慮近日醫療量能負擔甚鉅,已同意受理防疫保單理賠申請時,不限於固有的書面診斷證明,保戶得以衛福部疾病管制署製發之「數位新冠病毒健康證明」等數位證明文件申請,不過,就個別案件,泰安仍得依現行法令及保單條款進行查核。

「產險聯盟區塊鏈」首創共享模式 一站式審核更快速!汽機車強制險先啟動

疫情影響下,金融市場的數位科技需求明顯提升,產險公會因而首創全台第一個「產險聯盟區塊鏈」,攜手14家業者,將區塊鏈應用延伸至實務作業,並獲金管會核准試辦,5月起開啟資料共享新模式。首波應用範圍,主要針對汽機車強制險與任意險,一站式完成案件審核、給付及追償,將能大幅降低理賠作業時間。「產險聯盟區塊鏈」成員幾乎涵蓋整個業界,包括台灣產險、兆豐產險、富邦產險、和泰產險、泰安產險、明台產險、南山產險、第一產險、旺旺友聯產險、國泰產險、新光產險、華南產險、新安東京海上產險、中國信託產險,合計14家,並整合各會員公司資源。目前「產險聯盟區塊鏈」已獲得金管會核准試辦,同時借助國泰金控所創立的區塊鏈團隊,提供技術開發。運用區塊鏈即時、可信任、資料不可竄改與匿名等特性,聯盟成員能在鏈上安全無虞的傳遞數位資料,加速資訊共享與保險服務的數位化進展,也強化風險控管能力。產險公會預期,區塊鏈的試辦,將有助於各產險公司加速理賠服務,優化理賠審核作業,而成員公司也能攜手共築保險創新生態圈,透過共享技術獲得更大的數位資產運用與管理彈性,進而強化風險控管能力,並且進一步提升對消費者的服務效率。

防疫險「賣太夯」已停售15張! 富邦、和泰、明台產更改生效日

受到單日確診例持續升高到破千,近期民眾投保防疫險的意願增高,大量進件讓多家產險公告官網暫停受理或是停售某一張防疫險,並準備重新上架改版新防疫險。由於業界觀察有民眾一買了防疫險即很快確診,避免理賠爭議,因此富邦、明台、和泰等多家產險將網投的生效日,延長至投保當天後的第5天生效。金管會保險局統計,截至4月14日止,可供民眾購買的防疫保單66張,已較11日公布的81張,在短短三天內,多達15張保單停售或暫停銷售。加上指揮中心15、16日公布確診例,連續兩天單日皆破千人,各家產險皆緊急備戰,加班趕工盡速設計新款防疫險保單重新上架。民眾搶購投保防疫險效應湧現,各家產險、保經保代公司的保險業務員非常忙碌地為民眾辦理防疫險投保,「過去民眾多會想比較各家保單保費、理賠項目的差異,現在看到疫情擴散度加溫,多說能先買到就好」業務員透露說,富邦、國泰、和泰產險官網等還可供民眾上網投保。金管會統計,截至4月11日防疫保單銷售達191.3萬件、保費收入12.1億元,理賠為1萬2,614件,累計理賠金額達6.1億元,主要是匡列隔離人數增加的防疫保單理賠金。目前已有新安東京海上、中國信託、泰安等多家產險公告官網暫停受理。今天(16日)兆豐產險也宣布兩款商品停售,明台產險則先是關閉防疫險投保功能。明台產險表示,由於4月起疫情趨於嚴峻,剛上線的防疫險熱銷,近期每日均有上萬人投保、甚至半夜12點也都有數千人掛在線上等候投保,因此整體投保累積件數超過原先設定的風險管控胃納標準、並造成網路流量與作業人力超載。明台產險遂自本月14日起停止線下業務員人工送件方式、統一改由官網網路投保,目前正進行費率重新精算調整商品、同時擴充網站頻寬,未來重新開放投保後亦將定期動態調整投保方案。明台產險還表示,有鑑於產險同業已經發生不少投保後隨即因為隔離或確診而申請理賠出險的案件,若透過傳統線下通路進件,由於層層轉送時間及流程較為冗長,難以判斷要保收件、保險生效及出險時間之先後,因此容易產生核保或理賠爭議,而透過網路投保即有明確記載的系統時間得以釐清。明台產險進一步說明,Omicron潛伏期更短一般為3天,為了避免已接觸確診者的高風險民眾逆選擇投保,影響其他保戶權益,同時為了避免理賠爭議,網路投保的生效日設定在投保當天之後的第5天生效,若是在生效日前遇到隔離或確診仍無法理賠。

疫情延燒防疫險搶手 各家保單方案一次看

近期台灣確診個案狂飆,引起人心惶惶,許多民眾瘋狂搶購防疫保單,但確診與隔離最高賠11萬的和泰防疫險卻將下架,未來恐有更多防疫險也將停售。根據《蘋果新聞網》報導,許多民眾因擔心疫情升溫想買防疫險保障自身,但卻有幾款保單即將停售。據了解,和泰產險即將停賣的線下保單,保費1449元,若遭隔離賠3萬元、確診8萬元,同時也包括住院日額還有疫苗險不良事件保障。和泰產險指出,該款保單自去年開賣後約售出3萬張,業績對比其他防疫保單不算好,賣較好的是網路投保的600多元與900多元的防疫保單,銷售額最好的防疫險賣到十幾萬張,如果市場不如預期,則會調整後再推出,未來防疫保單預估將區隔輕重症理賠金額方向規劃,其他施打疫苗後產生的不良反應也可能納入其中。報導指出,網路投保防疫險保費約在700元以下較便宜,是許多民眾心中首選,容易造成搶購。而網投防疫險各家方案不一,富邦產年繳保費647元,一旦確診可獲賠1萬元,隔離賠5000元,住院日額2000元;兆豐產年保費672元,確診賠5萬,隔離賠2.5萬;明台產險保費517元,確診賠5萬,隔離賠3萬;中信產保費427元,確診賠2萬,隔離賠1萬,日額2000元;和泰產年保費614元,確診賠償5萬元,隔離賠4萬元,住院日額則是1000元。而業務員通路部分,業務員通路方面,富邦產防疫險年保費1299元,確診、隔離各賠1.5萬元,住院日額3000元,打疫苗確診賠5萬;中信產險年保費895元,確診賠6萬,隔離賠2萬,日額2000元;和泰產保費1499元,確診賠8萬元,隔離賠3萬,日額3000元,疫苗住院日額2000元。

「霧峰林家」敗家子…昔跟女神明星交往 現被控詐財600萬

霧峰林家是台灣知名的五大家族之一,但前明台產險董事長林博正的么兒林明洋,過去曾爆出與女星林熙蕾、潘慧如有過一段情的他,先前曾因偽造父、兄上億元本票抵債,被父親告上法院,現在又被控訴,以地下匯兌之名,詐騙地產商600萬元,現在遭對方提告,並對媒體爆料。據《鏡週刊》報導,林明洋是霧峰林家林獻堂曾孫,明台產險前董座林博正的兒子,但他被一位A先生出面控訴,指他詐騙600萬元。A先生對媒體爆料表示,他的老闆在中國大陸經營房地產生意,去年10月初,老闆請他匯款約新台幣600萬元的大筆金額,到美國某飯店指定的香港銀行帳戶。A先生提到,因為當時大陸的金融政策緊縮,大筆金錢匯兌嚴格,A先生於是詢問一名呂姓印尼台商的友人,他稱林明洋是林家後代,有能力協助匯款,且信譽可靠,A先生與老闆商量後,老闆決定從中國大陸匯出人民幣140萬元(約合新台幣600萬元)款項給林明洋,希望林能幫忙匯到美國。但沒想到,林明洋收匯款後,美國方面卻表示,遲遲未收到款項,A先生詢問林、呂2人,但他們卻開始用各種理由推託;A先生還到林的住處查訪,甚至遇到自稱也是林明洋債主的男子,也要向林明洋索討債務。A先生發現這600萬款項追不回來,因此對林、呂2人,提起了侵占、詐欺等告訴。不過針對A先生指控,林明洋則強調,自己完全不認識中國的地產商,只是受友人委託,協助匯款到海外,沒收任何費用,更沒侵吞任何一毛錢。他並懷疑,日前他才被自己父親提告,現在還在緩刑階段,若有心人想要藉機栽贓抹黑,他會進行蒐證,並捍衛自己的清白。

涉案工程車只有這個保險!太魯閣號罹難者每人450萬 產壽險理賠統計逾5億元

0402台鐵太魯閣列車出軌重大事故後,金管會今天(4月4日)統整攸關乘客可獲的理賠保險,包括鐵路旅客運送、涉案工程車的強制汽車責任險等產險,主要是由國泰世紀、明台產物承保,加上產壽險公會統計的理賠金,目前粗估首階段給付金額近5億元。而在受傷者當中有139位為保險公司保戶,尚待後續治療,理賠金額現階段尚難預估。金融監督管理委員會對於110年4月2日上午臺鐵太魯閣列車發生重大事故造成多人不幸傷亡,謹致上最深的哀悼,為協助事故保險理賠及關懷受災保戶事宜,已在事故發生後第一時間即責成保險公司應主動關懷並協助受災保戶。保險公司除已主動查找保戶及積極協助處理保險理賠事宜外,亦提出相關服務措施。本次事故係由國泰世紀產物保險股份有限公司承保「鐵路旅客運送責任保險」,依保險契約責任每一人死亡新臺幣(下同) 250萬元,重傷140萬元、傷害醫療40萬元,每一次事故2億元,保險期間累計8億元,預估給付金額逾1.5億元。涉案工程車係由明台產物保險承保「強制汽車責任保險」,每一人死亡200萬元,失能最高200萬元、傷害醫療最高20萬元,預估給付金額逾1億元。在產險公司部分,目前查得傷亡名單中有3位乘客以信用卡支付票款,預估給付信用卡綜合保險理賠金額逾5千萬元,其餘持續確認中。在人身保險部分,保險公司已就本次事故罹難者進行保戶身分比對,已知為保險公司之保戶計39名,其餘尚待進一步確認,經產、壽險公會彙整預估總賠付金額逾1.4億元。另受傷者當中,有139位為保險公司保戶,因尚待後續治療,理賠金額現階段尚難預估。此外,保險公司對於受災保戶亦提供快速理賠、保費緩繳等關懷服務措施,保戶或其家屬如對於保險理賠或服務事項有疑義,可向國泰世紀產物(0800-212880)、明台產物(0800-070889)或所投保之保險公司洽詢。 明台產險表示,已於第一時間成立緊急應變小組協助客戶各項理賠事宜;並啟動員工安全確認系統,確認全體員工皆安全無虞。同時,明台產險於花蓮分公司及總公司成立「太魯閣號事故緊急客戶服務中心」,與臺鐵聯繫確認傷亡者名單,主動關懷協助旅行平安保險及個人傷害保險保戶理賠事宜。關於涉案工程車之強制險,係由明台產險所承保,將對工程車外第三人之傷害或死亡提供理賠,每人死亡定額給付200萬元,傷害醫療給付上限20萬元。明台產險會以確保受害者權益為優先考量,處理後續理賠事宜,並提供必要的服務協助。和泰產險的緊急應變小組也主動清查比對傷者名單,關懷客戶並協助受傷保戶快速理賠服務,並提供傷害險、健康險保護關懷慰問金措施:不幸身故保戶每人10萬元、加護病房保戶每人5萬元、一般住院保戶每人1萬元、受傷門診保戶每人2千元,希望善盡企業之力,與保戶共度難關。和泰產險ezClaims理賠快捷中心提供24小時客服專線0800-077-568。

富家肥羊1/不想當霧峰林家人!遭爸告掏空家產 林明洋泣訴崩壞史

抗日英雄林獻堂所屬的「霧峰林家」名列「台灣5大家族」,林獻堂長孫、明台產險前董座林博正育有4子,日前卻怒告么兒林明洋。本刊調查,林明洋由於投資外幣慘賠向爸爸求助,但林父懷疑么兒串通債主、覬覦家產而提告,甚至打算提早分配百億家產;林明洋則自責「真的很笨」,講到激動處還哽咽說:「我有時很不想揹負『霧峰林家後代』頭銜,因為大家都想騙我。」台北地檢署6月3日將該案偵結起訴,檢方認為,林明洋坦承假冒父親及哥哥名義開立本票及支票還債,以涉嫌偽造有價證券等罪將他起訴。該案源於2016年間,林明洋和1位李姓富商合資投入輸贏動輒上億的「外幣匯差」,結果慘賠,李姓富商不甘損失要林明洋負責,林後來求助身家百億的父親。林博正起先答應「提款救么子」,但他和林明洋的3個哥哥討論後,卻認為「內情不單純」,甚至懷疑么兒串通外人「掏空」家產。檢方調查時,林明洋也坦承「因被逼急了,才會想出『冒名開票』這一招。」對此,李姓富商則向本刊爆料,他向林博正催討帳款的過程中,得知林博正原本計畫將百億家產平分給4個兒子,不過,由於林明洋屢次在外欠債、回家求援,林博正前後花了逾10億元幫他「擦屁股」,甚至賣了1戶北市豪宅「一品大廈」給藝人庾澄慶,「林明洋的不良紀錄,讓3個哥哥相當不滿。」「林明洋自己告訴我,林博正反悔幫他還債,應該是受到哥哥的阻撓,哥哥提醒父親『提防財產被林家以外的人取走』,所以林博正才會不惜提告么子。」李姓富商進一步透露,林明洋的哥哥甚至建議父親「(家產)應該做些調整」,比如3個哥哥每人分3成,林明洋只能分1成。林明洋雖然覺得不公平,卻無法向父親當面求證及求情;林博正對林明洋玩匯差狂輸這件事,除了提告,已經氣到2年多不肯見他了。對於這樁「兄弟爭產」疑雲,林明洋則告訴本刊:「父親還在,我不能評論,這樣很不孝。」。林博正也表示,確實已有2年多沒見到兒子林明洋,其他哥哥對這個么弟也很不滿,「他一而再的犯錯都不自覺,每次都想賺大錢去還債,不認份好好找1個工作,成天想做王子復仇的夢。」而對外傳分家產一事,林博正則強調:「這是我們家裡的事,我不能告訴第三者,不會表示意見。」據悉,林博正共育有4子,老大是以花布畫作享譽國際的世界級藝術家林明弘(Michael Lin),對家族事務、商業經營毫無興趣;老二林明元及老三林明聆曾任產險公司董監事,卸職後當起「投資散戶」;老么就是林明洋。「霧峰林家」古厝整建後開放遊客參觀,不少人都對其雕樑畫棟風格驚嘆不已。(圖/報系資料照)

富家肥羊2/借錢玩匯差狂輸上億 債主:有天道盟大哥的錢

抗日英雄林獻堂嫡孫、明台產險前董座林博正怒告么兒林明洋,日前遭北檢依涉犯《偽造有價證券》罪嫌將林明洋起訴。本刊調查,林明洋是和1位李姓富商合夥投資外幣匯差慘輸上億,李男要他負責,林被逼急了,竟冒爸爸、兄長名字簽本票、支票想還債,才遭法辦。李姓富商也透露,因這筆資金背後有「道上資金」,他也壓力很大。談起這筆「爛帳」,李姓富商氣憤說:「當初我借錢給他(林明洋)去操盤,結果被騙玩輸了,我當然要討回啊!」強調雖然林明洋冒名開的本票、支票被檢方「打槍」,但他手上握有一份林博正親筆簽名、蓋章的「切結承諾書」,是「代子償債」的「鐵證」,「我一定要討到底(債務)。」不過,他聲稱的這份鐵證,仍待司法證明才算數。李姓富商接著低調表示:「我拿出來合夥玩匯差的那筆錢,其中有部分是道上兄弟的『股份』,我還不出來,他們自然會去找林明洋要。」這位道上兄弟來頭不小,是「一位重量級天道盟大哥」。林明洋也向本刊坦言,說他知道李姓富商有來自「道上」的壓力,「也有黑衣人來騷擾我的家族,更讓我覺得對不起爸爸、哥哥。」林博正表示,確實已有2年多沒見到兒子林明洋,其他哥哥對這個么弟也很不滿,「他一而再的犯錯都不自覺,每次都想賺大錢去還債,不認份好好找1個工作,成天想做王子復仇的夢。」林博正對么兒的債務很頭痛,為了保護家產不惜狀告林明洋。(圖/讀者提供)

富家肥羊4/潘慧如林熙蕾都曾是女友 被嫌太幼稚分手

林獻堂曾孫林明洋因1筆上億債務,被父親懷疑「內神通外鬼」而遭爸爸、哥哥聯袂提告,遭檢方起訴。但他10多年前風光時,不僅號稱身價百億,且貴為「華山產險」董座,名字常與當紅女藝人連結,如林熙蕾、潘慧如都曾與他傳過緋聞,但最後不僅不了了之,還遭女方嫌他太幼稚。本刊調查,2006年間,林明洋先是傳出和林熙蕾交往,但女方低調否認,表示2人「只是好友」,但沒多久,就有媒體拍到他和潘慧如甜蜜約會,沒想到才曝光1個多月,潘就在部落格上寫下「分手快樂」。據悉,那段時間潘慧如與林明洋2人打得相當火熱,頻頻以跑趴、吃飯、跳舞等方式高調約會,且林明洋還常常開跑車載潘慧如拍戲、上通告,一度讓身邊友人覺得2人搞不好會閃電結婚。不料,之後潘慧如就在自己的「潘小慧的部落格」上寫:「為什麼很多女人總要找一個痛苦的坑,然後奮不顧身往裡面跳呢?談戀愛不就是要很快樂嗎?如果愛情讓自己很痛苦,一個人會更好。」媒體追問下,她也坦言已和林明洋分手。對於分手原因,潘慧如當時僅說:「林明洋是好人,也是大男孩,但我們想法落差大,兩人可能真的沒緣分。」有知情者也說,這段感情是由潘主動提分手,因她認為林明洋雖身家驚人,但思想並不成熟,行為孩子氣,寧可早點畫下休止符比較好。

富家肥羊5/百億少爺逐出家門靠女友養 蝸居老公寓盼父原諒

霧峰林家林獻堂曾孫林明洋因投資「外幣匯差」慘賠上億元,還被老爸林博正提告起訴。已遭逐出家門的林明洋除喊冤外,也透露目前經濟上大多靠女友支應,2人生了小女兒後,1家3口蝸居在1棟老舊公寓,「我會負起責任還債,也想贏回爸爸的心,時間也許很漫長,但我會盡全力。」一再強調「其實我真的不喜歡賭博」的林明洋,目前獨自租屋,和4歲的女兒、上班族女友同住,無法像3個哥哥們般,與父親同住豪宅社區,「說了不怕你笑,現在生活費都是她(女友)在付。」「不管有任何機會,哪怕是打工都好,只要不違法,我都會想辦法去賺」。林明洋強調,現在日子雖然艱苦,但他仍相信只要挺過去,未來會「對得起祖宗」,不會讓大名鼎鼎的曾祖父林獻堂丟臉。對此,其父林博正則表示,確實已有2年多沒見到兒子林明洋,其他哥哥對這個么弟也很不滿,「他一而再的犯錯都不自覺,不想改,每次都想賺大錢去還債,不認份好好找一個工作,成天想做王子復仇的夢。」而對外傳「平分家產計畫改變」一事,林博正則強調:「這是我們家裡的事,我不能告訴第三者,不會表示意見。」

CTWANT 一周一砲》霧峰林家嫡孫債台高築 百億家產引爆兄弟內鬨

名列台灣五大家族之一的「霧峰林家」,家族中以抗日先驅林獻堂最赫赫有名,但他的嫡孫、明台產險前董座林博正,卻為了一筆上億的債務怒告自己的么兒林明洋。本刊調查,林明洋因「玩外幣匯差」慘輸,還引來黑道向林家討債,林明洋的哥哥們為此與他決裂,林博正也氣到將林明洋逐出家門,甚至傳出可能提早分配百億家產。

霧峰林家么兒勾結外人掏空家產 掌門老爸大義滅親

霧峰林家後代、明台產險前董事長林博正么兒林明洋,因欠李姓富商借款2.5億元,向父親林博正求援,之後林博正懷疑么兒勾結富商掏空家產,控告么兒及李男,台北地檢署調查時,林明洋坦承假冒父兄名義開立本票、支票還債,檢方3日依偽造有價證券等罪嫌起訴林明洋;李男獲不起訴。至於李男則因曾傳訊恐嚇林明洋父兄,檢方另依恐嚇罪嫌起訴李男。檢方調查,林明洋2016年與李男合夥購買歐元投資,李懷疑買到假歐元,要求林男償還台幣2.5億元損失,林無力還款,偽造父親及哥哥的名義,開出本票、支票及還款保證書給李男,並求助父親。林父原同意幫子還債,但事後起疑,拒絕幫子還債,期間李男多次傳訊恐嚇林父及林兄,表示林家家族成員個資、家族企業,揚言對外爆料「霧峰林家後代是騙子」,林父憤而控告么兒及李男提告。檢方調查時,林明洋坦承因被李逼債,冒用父親及哥哥名義偽造債權,李男則否認跟林明洋串通。檢方今依偽造有價證券等罪嫌起訴林明洋,李男因無具體事證,獲不起訴;另李男則因曾恐嚇林父及林兄,依恐嚇罪嫌起訴。

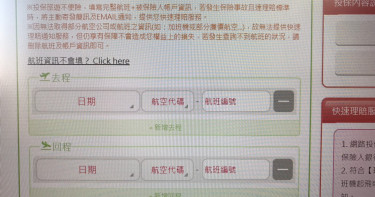

買旅遊險記得填2組數字 班機延誤理賠免申請一次快速入帳

以投保明台產物旅遊險保戶來說,目前有超過7成者會使用其提供的航班延誤快速理賠服務,也就是在上網或是透過業務員買該保險時,會提供搭乘航班班次號碼,以便於當遇到航班延誤時數達可申請理賠條件時,保戶免準備任何文件及申請手續,理賠金就會自動匯到你的帳戶。明台產險今年與中華電信合作推出航班延誤快速理賠服務中,當航班延誤達到理賠時數後,保戶將收到理賠簡訊(需開啟中華電信數據漫遊功能),理賠金自動匯入指定帳戶,保戶不需再回傳登機證明。保險營運創新本部部長飯島健司表示,明台產險這一次與中華電信跨界合作,凡新加入明台產險網路投保專區成為會員,可以享優惠價活動資格之外,中華電信國際漫遊服務也提供手機原號上網,免換SIM卡的便利服務,讓保戶在出差或觀光旅遊都獲得更便利服務。明台產物保險宣布與中華電信合作推出「漫遊99」專案,活動期間內,凡中華電信用戶透過明台產險官網投保旅遊綜合保險,不限保費金額即可憑專屬序號以超值優惠99元價格申辦亞洲十國7天2GB國際漫遊服務(原價268元)。另外當航班延誤達到理賠時數後,將收到理賠簡訊,理賠金自動匯入指定帳戶,保戶不需再回傳登機證明。