塑橡膠

」 經濟部 外銷 外銷訂單 訂單 負成長

台股跌深反彈 台積電拉抬早盤飆漲逾530點站回2萬3千點

美國股市上周五20日反彈收高,台股周一23日一開盤也反彈狂飆超過400點,先以漲300點的22811.56點開出後,直上22935.7點,主要是台積電(2330)漲逾3%,帶領電子權值股全面反攻,電子五哥漲幅約2%,9點半左右站回2萬3千點,衝上23049.67點,漲逾530點。法人表示,從量價結構來看,台股指數自歷史高點24416點以來,多頭反彈高點一波比一波低,反覆測試季線與半年線,且因美國總統川普即將上任,逆全球化將成為施政主軸,決策難度升高,台股盤勢年底震盪難免。台股20日大盤終場下跌422點,收在22510.25點,季線失守,成交量4758.67億元。23日則是開盤大漲,除了航運股跌約0.3%,其他類股一片紅通通,主要還是以半導體產業漲逾2%最多,其他電子股也有近2%漲幅,塑橡膠、造紙、建材也漲逾1%。電子權值股方面,9點半左右,台積電漲35元、在1070元;鴻海(2317)漲6元、在187元;台達電(2308)漲8元、在420元;廣達(2382)漲9.5元、在287元。高價股方面,聯發科(2454)漲20元、在1410元,大立光(3008)漲40元、在2555元。美股20日主要指數表現,道瓊工業指數上漲498.02點,或 1.18%,收在42840.26點。那斯達克指數上漲199.83 點,或1.03%,收在19572.60點。S&P 500指數上漲63.77點,或1.09%,收在5930.85點。費城半導體指數上漲71.44點,或1.46%,收在4964.91點。

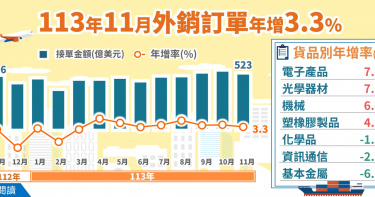

外銷訂單連九紅!11月接單522億美元 「這3類別」走跌原因曝

經濟部今(20)日公布,11月外銷訂單統計522.7億美元,年增3.3%,雖然為連九紅,但表現不如預期,累計今年前 11 月外銷訂單達 5366.2億美元,較去年同期成長3.7%。統計處長黃于玲坦言,主因是來自歐洲、東協市場的手機拉貨動能趨緩,資訊通信產品接單失色,拖累整體訂單表現。按主要貨品別觀察,經濟部表示,由於新興科技應用需求持續增長,推升電子產品接單成長,年增7.2%;光學器材因電視備貨需求挹注,帶動大尺寸面板接單成長,年增7.0%;但資訊通信產品因手機需求放緩,致年減2.3%。傳統貨品因半導體業者持續擴增先進製程產能,帶動機械年增6.0%;塑橡膠製品因下游客戶回補庫存,年增4.0%;但基本金屬受海外同業產能過剩影響,價格競爭激烈,年減6.3%;化學品則受到海外同業產能開出影響,年減1.3%。經濟部表示,11月外銷訂單的海外生產比重為49.8%,較去年同期下降2.9個百分點,主因電子產品廠商的國內生產比重提高,而海外生產比較高的資訊通信產品廠商接單減少。展望未來,經濟部強調,美中科技爭端及地緣政治緊張局勢仍對全球經濟增長構成挑戰,但隨著高效能運算和人工智慧等新興科技應用的加速發展,將繼續推動我國半導體高階製程和伺服器等供應鏈需求。此外,農曆春節前的備貨需求將進一步支持外銷接單增長。

傳產疲弱+川普衝擊 台經院10月製造業景氣續亮「黃藍燈」

儘管預期今年經濟成長率「保4」沒問題,不過製造業普遍擔憂2025年美國總統川普上任後的措施。台灣經濟研究院29日發布10月製造業景氣燈號,因油品、塑化及汽車等傳產出口疲弱,讓整體製造業景氣信號值由9月的11.88分,減少為10月的11.20分,為近八個月以來最低分,燈號續為代表景氣低迷的黃藍燈。台經院表示,全球製造業仍未全面復甦,致使部分產品價格依舊疲弱,拖累原物料投入面與價格面指標表現,讓10月製造業景氣燈號續為低迷的黃藍燈。展望未來,川普重返白宮,共和黨同時掌控參眾兩院,對貿易及移民等政策有較大裁量權,美國的平均關稅率可能達到二戰以來的最高水準,加徵關稅及縮減移民等政策可能推升通膨,進而影響聯準會政策調整方向,也會影響到其他國家的貨幣政策與匯率走勢,而貿易政策主張也將牽動台灣對美直接與間接出口,進而影響台灣整體製造業表現,這些都是未來觀察的重點。以產業類別來看,在紙業、化學製品、塑橡膠製品等,大多因中國產能開出與需求疲軟,產業景氣燈號維持在代表景氣衰退的藍燈。金屬基本業方面,雖有低價進口鋼持續擾市,但歐美對陰極型精煉銅及不銹鋼等產品需求增加,10月景氣燈號升為代表低迷的黃藍燈。在機械業方面,受惠半導體業者持續擴增產能、設備需求增加,但工具機等產品受ECFA關稅減讓終止影響,加上電子機械業廠商因DRAM、面板及PCB等廠商營收不如上月,看壞當月景氣表現多於看好者,景氣燈號續為代表低迷的黃藍燈。在電子零組件業方面,受惠AI及高效運算等應用需求持續擴增,帶動IC製造、晶片等出口及訂單續強,對美國、東協及印度等出口年增率續強,但也因日本、中國及歐洲出口轉弱,加上車用與工控等需求疲軟,影響成熟製程晶圓代工及DRAM業者訂單能見度,抵銷部分漲幅,景氣燈號續為代表持平的綠燈。在電腦、電子產品及光學製品業方面,受惠於AI及雲端產業需求暢旺,出口年增率續為雙位數,但蘋果新機銷售不如預期,抵銷部分訂單增幅,加上伺服器逢新舊產品轉換期及基期較高,生產指數年增率縮小至個位數,讓10月本產業景氣燈號續為代表持平的綠燈。

台股28日多空糾纏盤中大跌百點 台積電再陷千金保衛戰

美國近日公布多項數據,均顯示經濟穩定擴張,但投資人趁感恩節休市前調整持倉,由科技股領跌,終場四大指數同步收黑,加上「川普關稅2.0」餘威蕩漾,台股28日以小漲45.67點的22380.45點開出後在平盤起伏,但9點半前直接跳水百點,最低曾到22203.4點。分析師表示,近期無論是大型股、中小型股都普遍拉回,要觀察多方是否在短期內有反攻意圖,在未來3到5日內,若無法盡快站回季線之上,就顯示市場擔憂川普當選後的各種不確定性,會讓整理時間拉長到正式就職後,個股就要先跟著短線題材走。台股27日開低走低,終場以跌343.98點、22334.78點作收,跌幅1.52%,成交量3717.33億元,三大法人賣超523.28億元。不過28日小漲開出,以塑橡膠、水泥、玻陶、汽車、生技類股相對抗跌。美國總統當選人川普日前放話要對中國、加拿大、墨西哥加徵關稅,不少台商因去中化而選擇在墨西哥積極布局,卻逃不過關稅壁壘,讓高價電子股前一日遭遇空襲,千金股以緯穎(6669)失守2000元大關,單日跌9.69%最慘,股王信驊(5274)也跌破4000元大關,收在3930元,跌4.02%。不過28日緯穎開盤漲回30點,而後又跌回平盤左右,信驊平盤起伏後跌逾1%,千金股仍跌多漲少。其他權值股方面,9點半左右,台積電(2330)力拼千元平盤;鴻海(2317)也在平盤196.5元起伏;台達電(2308)跌2.5元、在383.5元;廣達(2382)跌0.5元、在286元。高價股方面,聯發科(2454)平盤1250元起伏,大立光(3008)跌35元、在2410元。美股27日主要指數表現,道瓊工業指數下跌138.25點,或0.31%,收在44722.06點。那斯達克指數下跌115.1點,或0.6%,收在19060.48點。S&P 500指數下跌22.89點,或0.38%,收在5998.74點。費城半導體指數下跌74.55點,或1.51%,收在4853.01點。

台塑四寶股價逆勢反攻 外資反手加碼是因「這個人」?

台股18日開低走低,最後下跌196.23點,收在22546.54點,跌幅0.86%,沒想到塑橡膠類股逆勢起飛,由台塑四寶的台塑(1301)、南亞(1303)、台化(1326)與台塑化(6505)領軍大漲。分析師預估,主要是股價已低、營收走穩,加上美國總統當選人川普將提名自由能源(Liberty Energy) 創辦人萊特 (Chris Wright) 出任能源部長,接下來預計會支持石化燃料的發展。台塑先前公布財報時表示,第4季是PE、EVA及PP的傳統需求旺季,加上中國大陸持續推出經濟刺激措施,印度雨季結束、經濟持續成長,預計將帶動石化產品需求上升,預估第4季營收與第3季相當。近期公布的中國10月製造業PMI受政策刺激回升至50.1,上個月則為榮枯線以下的49.8,其中生產、新訂單指數上升,庫存指數下降,出廠價格也較上月回升。先前台化也提到,9月中旬原油價格跌至低點,導致石化產品價格大幅下跌,若大陸內需和產能過剩的情況得到改善,市場價格將有望逐步回穩。不過台塑股價近期最低點來到43.3元,外資卻在連賣5日後,上周五突然反手買進6609張,投信11月以來也已加碼台塑超過3600張,讓台塑股價順利站回5日線之上。18日收盤時,市場賣壓明顯,成交量為3486億元,僅297家個股上漲,下跌家數達725家。但台塑漲2.65元、收在47元,漲幅5.97%。南亞漲1.7元、收在42.05元,漲幅4.21%。台化漲0.85元、收在36.25元,漲2.4%。台塑化漲1.25元、收在44.55元,漲2.88%。引領整體塑膠類股在一片慘綠中,漲幅高達3.76%,橡膠類股更漲4.87%。

川普交易降温台股上周市值蒸發2.5兆! 18日開盤再跌百點

美股四大指數15日收黑,市場關注輝達20日法說,能否再次點亮台股AI概念股,隨著總統大選後的「川普交易」降溫,台股周一18日開盤在平盤起伏,以小跌的22693.96點開出後一度翻漲,但約15分鐘後向下伸展,跌逾百點,最低曾一度到22597.44點。受到美國政策不確定性影響,台北股市上周五的15日收盤為22742.77點,全周下跌811.12點,跌幅高達3.44%,讓總市值降至72.85兆元,更比前一周大減2.56兆元。本周一18日開盤則以水泥、塑橡膠、鋼鐵、油電燃氣等傳產股較為抗跌,電子股相對低迷。不過,大部分的投信業者認為,雖然這波台灣股價因為川普議題而受到衝擊,但中長期來看,不會影響整體AI趨勢發展,明年美股、台股仍有實力續揚,值得逢低布局。18日電子權值股方面相對低迷,9點半之前,台積電(2330)跌10元、在1025元;鴻海(2317)跌0.5元、在206.5元;台達電(2308)在平盤386元起伏;廣達(2382)跌2.5元、在294.5元。高價股方面,聯發科(2454)跌20元、在1250元;大立光(3008)跌45元、在2375元。其他電子五哥則漲跌互見,仁寶(2324)漲0.9元、在38.4元;英業達(2356)漲1.25元、在50.5元;緯創(3231)跌1元、在116.5元;和碩(4938)漲1.4元、在98.1元。台泥(1101)和中鋼(2002)皆漲約0.45%以上。根據證交所資料顯示,不含金控業的全體上市公司,累積今年前3季營業收入為29兆190億元,年成長3兆465億元,增幅11.73%;前三季稅前淨利3兆425億元,較去年同期成長6745億元,增28.48%;前3季有獲利的上市公司共計821家,約占8成以上,年增594家。美股15日收盤表現,道瓊工業指數終場下跌305.87點,或0.70%,收在43444.99點。標準普爾500指數下跌78.55點,或1.32%,收在5870.62點。那斯達克指數下跌427.53點,或2.24%,收在18680.12點。費城半導體指數下跌170.999點,或3.42%,收在4833.594點。

拚3年來首度全年轉正!9月外銷訂單拉出連7紅 但增幅僅及預期低標

經濟部統計處21日公布9月外銷訂單金額537.9億美元,年增4.6%,拉出連7紅,但增幅僅及預期低標。累計前3季4289億美元,年成長3.7%,以去年低基期來看,幅度並不大。但經濟部看好第4季在傳統旺季下,還是能迎來3年來首度全年轉正。9月外銷訂單增幅4.6%,主要受惠人工智慧(AI)、高效能運算及雲端產業等商機,統計處長黃于玲表示,按貨品別觀察,資訊通信及電子產品分別年增7%及10.5%,光學器材因半導體帶動光學檢測及量測設備接單,也增3.3%。傳統貨品則有好有壞,在半導體業者積極擴廠,部分鋼材及金屬製品接單續增下,機械、基本金屬各年增3.6%、4.3%,可是化學品、塑橡膠製品受國際油價走跌、下游客戶採購觀望,以及海外同業產能開出影響下,仍都負成長。下單地區方面,美國金額180億美元,年增8.3%,東協也成長超過1成,但是大陸(含香港)與歐洲都各衰退3.6%、4.2%,尤其大陸減幅頗令人擔心,電子產品少了2.6億美元最多,化學品與塑橡膠產品也不好。黃于玲說,電子產品接單減少,是大陸改下單給供應鏈位在新加坡子公司的關係。美國則是對高階晶片需求非常強勁,因此電子產品金額就比去年多25%。她說,大陸前9個月固定資產投資累積僅增加3.4%,有無止損要觀察。因對岸已祭出加大財政與貨幣寬鬆政策,如能刺激內需,就可以挹注台灣訂單表現。但資通信產品接單雖年增7%,可是受到Google提前發表Pixel 9智慧型手機等影響,增幅不若前2月。黃于玲說明,確實這個月手機訂單有減少狀況,研判是手機新品提前發表,基期不一致。後續要關注10月、11月份,才能知道手機新品銷售有沒有減少。展望10月,統計處認為,受半導體產業及伺服器需求暢旺,年終銷售旺季備貨需求挹注,訂單可望年增1.2%到5%,連8紅在望。黃于玲預期,第4季訂單在回復季節性旺季成長下,增幅會比前3季高,全年可望正成長。

經部:9月外銷訂單537.9億美元連7紅 年增僅4.6%是「這原因」

經濟部21日發布9月外銷訂單數據,金額為537.9億美元,訂單金額為歷史第3高,也是連續三個月都站上「500億大關」,但年增率僅4.6%。經濟部統計處長黃于玲表示,油價下跌、客戶觀望,加上電子消費新品的銷售情況有待觀察,終端需求回溫仍不明朗,但在新興科技帶動,加上年終旺季效應,全年接單有望維持正成長。數據顯示,因人工智慧、高效能運算等新興科技應用需求暢旺,帶動資訊通信及電子產品,分別年增7.0%及10.5%;光學器材有半導體產能擴增而接單成長,年增3.3%。 傳統貨品方面,因半導體業者積極擴廠,設備接單成長,加上部分鋼材及金屬製品接單續增,機械、基本金屬分別年增3.6%、4.3%。但化學品、塑橡膠製品因國際油價走跌,下游客戶採購觀望,加上持續受到海外同業產能開出影響,致接單分別年減8.5%和1.1%。 主要訂單來源,第一名還是美國,訂單180.3億美元,年增8.3%,以電子產品增加15.2億美元、24.9%較多。第二是中國大陸及香港,訂單109.5億美元,年減3.6%,以電子產品減少2.6億美元或減4.3%較多。東協訂單則為93.6億美元,年增13.4%,以資訊通信產品增加10.4億美元或增31.3%較多。歐洲訂單75.8億美元,年減4.2%,以資訊通信產品減少1.7億美元或減4.3%較多。日本訂單25.8億美元,年增9.8%,以資訊通信產品增加1.4億美元或增23.5%較多,但累計前3季較上年同期減10%。

10月新電價今上路!民生凍漲、產業平均漲幅12.5% 半導體產業、菸草製造業漲14%

10月新電價在今(16)日起上路!經濟部電價費率審議會上(9)月30日開會決議,包括半導體產業、短期住宿業在內共135類產業,電價漲幅採取最高等級14%,但民生內需及用電或產值衰退產業凍漲或減半調漲,因此平均漲幅為12.5%。而台電也公告,優惠電價行業別共有86個,包含18個業別凍漲、68個業別減半調漲7%。經濟部次長連錦漳日前指出,產業電價調漲不能只看用電量,還有產業銷售額及產值狀況才能反映產業復甦情形,其中,這波電價最高調幅14%,不過仍有3種情況例外,諸如「產業用電衰退5%以上且產值/銷售額衰退15%以上凍漲」、「產業用電衰退5%以上且產值/銷售額衰退未達15%,減半調幅為7%」、「產業用電衰退未達5%且產值/銷售額衰退15%以上者,減半調幅為7%」,以減緩電價調整對產業的衝擊。根據台電公告,凍漲行業別共計18個,包括肉類、水產、蔬果等加工及製造業,還有自行車及其零件製造業、獸醫業、海洋水運業、資料儲存媒體製造業,以及攤販集中市場、量販店、超商、超市等,但百貨並未入列。調幅減半的行業別則有68個,包含石油及天然氣礦業、塑橡膠製品製造業、航空運輸業、電信業、廣播業、機械設備租賃業、汽車零件製造業、金屬結構及建築組件製造業等。除此之外,考量民生物價影響,針對餐廳、攤販等用戶,原採用小商家方式計費者本就凍漲,另有較大型的餐廳,分類在餐食業及外燴及團膳承包業,因其與民生物價相關性較高,擬自調漲14%改為凍漲。至於花蓮地區的旅宿業,因震災後又遇到颱風影響,將參考0403地震的災後電費優惠,不予調漲。經濟捕也補充,菸草製造業雖符合用電及產值衰退的標準,但考量國家政策與公共利益,避免引起鼓勵吸菸、違反國家衛生健康政策的疑慮,因此菸草製造業擬將不予凍漲電費,比照一般產業用電用戶調漲14%;食品、飲料及菸草製品批發業、食品、飲料及菸草製品零售業兩類用戶,也將當中專售菸草的用戶分類出來,不予凍漲,調漲14%。關於醫院及診所的部分,考量到醫療與民生物價相關性較高,也擬全部改為凍漲。經濟部說明,這次調整產業電價,並非所有產業用戶都是依照行業統計分類調整,大部份小型產業用戶都是使用小商家的計費方式,本次均凍漲不在調整之列,例如民宿業,多數均屬小商家計費方式,此次亦不調漲。另用戶可於電費單上列示之「行業別」,判斷自身行業的電價調整幅度。

外銷訂單連6紅!8月金額逾500億美元 Q4有3隱憂

蘋果光發威!經濟部統計處24日公布8月外銷訂單,金額達502.2億美元,年增9.1%,連6個月正成長,連2月超過500億美元;統計處指出,隨AI等新興科技需求持續,第4季有望比第3季成長,但仍存在美東港口罷工、中東情勢以及美國大選等3個外在不確定因素。統計處公布的8月外銷訂單,科技相關貨品表現亮眼,除了AI等新興科技需求不墜,再加上消費性電子新品的備貨,使8月外銷訂單站穩500億美元,其中電子產品訂單金額為178.4億美元,年增13.2%,資通信產品141.4億美元,年增16%,皆為歷年同月新高。科技相關貨品帶動成長,傳統貨品表現平平,基本金屬從7月年增4.8%衰退至0.2%,塑橡膠製品則從連4個月正成長,下滑至年減3.2%。主要接單地區,美國地區金額達167億美元,年增11.2%;大陸地區111.8億美元,年增2.6%,值得注意的是,外銷東協的金額達到76.4億美元,年增21.2%,創歷年同月新高;8月海外生產比46.9%,年減0.7%,為2008年以來同月新低。針對9月展望,統計處預估金額在538至558億美元,月增7.1至11.1%,年增4.7至8.6%,至於第3季外銷訂單預估年增6.1至7.5%,全年將呈現逐季成長。統計處長黃于玲指出,東協訂單成長主因為供應鏈重組,帶動消費性電子產品接單;至於傳統貨品則認為終端產品的需求進入全面性成長時期,但短期仍易陷入震盪,中長期的需求持續回溫。展望未來,黃于玲表示,下半年是消費性電子的旺季,各大品牌都會推出新品帶動需求,其中美系新品預計在10、11月看到高峰,預期第4季將比第3季更旺,但須密切注意不確定因素包括美東港口罷工、中東情勢以及美國大選。

AI持續帶旺出口! 8月外銷訂單502億美元連6紅

受惠於人工智慧(AI)、高效能運算及雲端產業等需求持續,以及消費性電子新品備貨效應,經濟部24日公布8月外銷訂單為502.2億美元,為歷年同月第3高,年增9.1%,也是連續6個月正成長;累計前8月外銷訂單3751.1億美元,年增3.5%。以貨品類別來看,資訊通信產品為141.4億美元,月增0.1%、年增16%,主要是人工智慧及雲端產業持續熱絡,推升伺服器訂單續增,加上手機新品備貨、筆電接單成長;以東協增6.5億美元、歐洲增5.1億美元較多;而電子產品則是178.4億美元,月減1.4%,但年成長13.2%,接自美國的大增12.7億美元。 傳產方面仍受中國大陸需求影響,基本金屬製品20.3億美元,月減6.2%、年增0.2%,雖然部分鋼材及金屬製品拉貨動能增溫,但鋼捲鋼板需求減緩;塑橡膠製品為16.4億美元,月減0.3%、年減3.2%,主要是上游塑化原料持續受海外同業產能開出影響。 不過機械產品為16.7億美元,月增0.4%,年增4%,主要是AI浪潮興起,各國積極擴充半導體產能,帶動半導體設備需求熱絡,加上居家修繕設備接單成長,以接自中國大陸及香港增0.6億美元較多。 經濟部統計處表示,雖然全球經濟前景仍受地緣政治風險、美中科技紛爭等不確定因素影響,惟高效能運算、人工智慧等新興科技應用持續擴增,對半導體產業及伺服器等供應鏈需求熱絡,且下半年起消費性電子產品進入銷售旺季,備貨需求漸次升溫,均有助於維繫外銷接單動能。

面對大陸塑橡膠+機械低價傾銷戰 黃志芳:「唯一解方」是這事

台北國際塑橡膠工業展(TaipeiPLAS)及台北國際製鞋機械展(ShoeTech Taipei)在24日於南港展覽館1館開展,合計近500家廠商、使用超過1800個攤位,能量一次補回。外貿協會董事長黃志芳表示,面對中國大陸的產能過剩衝擊,「唯一的解方」就是不斷導入最新科技,像人工智慧等,不斷地透過研發創新來提升產品的價值。與會的機械公會理事長莊大立表示,2023年台灣塑橡膠機械出口值達到8億716萬美元,位居全球第六大塑橡膠機械出口國,台灣製鞋機械在2023年出口值達4689萬美元,也排名全球第三大,僅次於義大利、中國大陸。剛落幕的巴黎奧運,很多選手身上的服飾裝備、運動鞋等都是由台灣的廠商代工、或是由台灣的機械製作出來的,莊大立表示感到驕傲;他也透露,美國代理商聊到今年年底會有一波買氣,因為美國政府推出新的條款,會補助廠商增設新的生產設備,而日本在節能減碳上也有投資抵減與補助,希望台灣也能在廠商做節能減碳、汰舊換新時給予幫忙。黃志芳表示,這次台北國際塑橡膠及製鞋機械展睽違2年盛大展出,能量一次補回,參展商及攤位皆一次增加40%,展覽聚焦在「創新材料」、「尖端製造」、「循環經濟」三大主軸。現場還有來自印度、緬甸、越南、馬來西亞、阿爾及利亞、埃及等多國買主團。

創近2年最大增幅!6月出口年增23.5% 財政部:要再觀察

財政部9日公布6月出口,金額為399億美元,年增率23.5%,是2022年3月以來、2年4個月最大增幅,為連8個月成長。至於出口是否算是全面復甦、繁花盛開?財政部統計處長蔡美娜態度仍保守,形容「受熱面不太一樣」要再觀察。累計上半年出口金額2250.3億美元,年增率為11.4%;整個第2季出口1147.3億美元,相較於主計總處預估少約47億美元,年增方面少了4.6個百分點,顯示主計總處對於第2季預估,仍是過於樂觀。蔡美娜分析,6月表現主要是受到全球景氣復甦平穩、終端需求也回溫現象、AI商機擴散、供應鏈的庫存改善國內廠商接單好轉及進入國際品牌新機備貨期。就11項貨類中有9個貨類上升,資通與視聽產品仍強勢回升,同樣AI商機持續,出口金額107.8億美元,年增率1.1倍,為歷年單月第3高;至於電子零組件出口金額115.8億美元,年增7.3%,終止長達1年半的下滑。整體看資通產品與電子零組件來看,6月份年增率36.2%,總出口成長年增率23.5%,有9成是來自資通訊產品與電子零組件。傳產類中機械、塑橡膠及其製品、化學品、紡織不受ECFA(兩岸經濟合作架構協議)6月中旬終止134項關稅優惠的影響,皆為正成長。機械業年增率10.5%,有一半來自生產半導體機械所貢獻;另外紡織業隨著服飾消費市場回溫以及奧運商機,年增率16.5%。主要出口市場中,對中國大陸與香港的出口在連續4個月連衰之後,終於止跌回溫,出口金額128.6億元,年增7.3%。相較於上一次連衰17個月,這次復甦時間較短,是否能夠解讀為大陸景氣回穩,財政部認為還要觀察。至於7月進入傳統外銷旺季,預估399億美元與410億美元,年增率3到6%,可望創下連續9個月正成長。中華信評昨提預測,受惠人工智慧相關科技產品需求持續成長,加上溫和的國內消費支出增加,看好2024年台灣經濟成長率提升至4%。

AI正熱!助攻4月外銷訂單 年增10.8%

經濟部統計處20日公布4月外銷訂單統計,金額471億美元,年增10.8%,連2紅。對於訂單金額、年增率皆比預期好,統計處指出,主要受惠高效運算、AI應用及雲端產業需求持續擴增,上下遊客戶回補庫存以及部分原物料價格上漲所致。預期5月外銷訂單金額約465億至485億美元間,年增1.8至6.2%。統計處上個月預估4月外銷訂單約430億至450億美元,年增1.2至5.9%間,20日公布結果為471億美元,年增10.8%,接單成績表現比預期好,累計1至4月金額為1804.1億美元,年增1%,創歷年同期金額第3高。統計處解釋,4月外銷訂單表現超出預期,主要受惠新興科技應用需求暢旺,推升電子、資訊通信產品各年增22.7%、8.4%;光學器材則因大尺寸面板價格維持高檔,加上電視面板及光學鏡頭接單成長,致年增13.5%。傳統貨品因下游客戶回補庫存,加上部分原物料價格上漲,推升化學品、塑橡膠製品及基本金屬訂單分別年增8.0%、4.2%、3.5%;機械業則受限於全球景氣復甦步調緩慢,廠商投資意願保守,年減3.4%。4月主要接單地區來自美國以及大陸、香港地區,其中美國接單金額達到148.1億美元;大陸、香港地區則是106.9億美元。統計處表示,高利率環境抑制全球經濟成長力道,以及美中科技角力升溫,地緣政治緊張情勢未降溫,增加全球經濟前景不確定性;但受到AI應用、高效運算需求強勁,可望挹注台灣半導體產業以及伺服器等供應鏈,延續成長動能。

AI領頭結束連6季負成長! 經部:製造業指數87.21「是好消息」

經濟部統計處23日公布3月的工業生產與批發、零售及餐飲業營業額統計,其中3月的工業生產指數為92.76,年增3.99%,製造業生產指數92.49,年增4.01%。主要受惠於人工智慧、高速運算與雲端資料服務等需求成長,但其他傳統產業回升力道仍不足;不過好消息是,第1季製造業生產指數87.21,較上年同期增加6.16%,結束連續6個季度負成長。經濟部統計處副處長黃偉傑表示,像是化學材料、基本金屬、塑橡膠等減幅縮小,基本上是好消息,希望終端需求快速回升,成長速度就會更快,AI的浪潮目前還是持續,AI穩住之後,再來就是等傳統產業回升,整個態勢就會更明朗。經濟部預估,若終端需求回溫速度加快,4月製造業生產指數成長的機率仍高,可望年增11.1%到16.4%。若以產業類別來分,電子零組件3月的生產指數年增13.27%,主因是12吋晶圓代工在高速運算與人工智慧應用之強勁需求帶動下持續成長,加以IC設計、印刷電路板、主機板、DRAM等產品受惠客戶積極拓展應用領域及拉貨動能回升而增產所致。電腦電子產品及光學製品業年增則為15.15%。 但基本金屬業年減5.69%,主因是國際鋼鐵市場需求仍疲,加上低價進口鋼品干擾;化學材料及肥料業 年減8.23%,也是受國外產能開出競爭影響,加上部分石化廠設備定檢後重啟時間遞延,影響下游生產鏈所需之原料供應而減產;機械設備業年減9.91%,主因是全球經濟復甦力道緩慢,企業機械設備採購動能仍弱;汽車及其零件業年減9.87%,受市場年後買氣趨緩影響,加上部分汽車零件外銷接單減少所致。3月批發業營業額為1兆681億元,較上月增加29.4%,批發業營業額年增4.6%,其中機械器具批發業受惠人工智慧及雲端運算需求擴增,推升相關零組件出貨動能,年增20.5%;但建材批發業因用鋼產業買氣疲弱,加以鋼價低於上年同月,年減11.2%;食品、飲料及菸草批發業年減4.0%,主因工作天數較上年同月減少;家用器具及用品批發業年減4.7%,主因是家電及清潔用品買氣偏弱所致;藥品及化粧品批發業因上年同月部分疫苗及藥品進口數量較多,比較基期偏高,致年減4.3%。不過零售業營業額則是維持成長,年增0.7%,其中電子購物因業者持續祭出促銷活動,加以販售品項愈趨多元,年增6.4%;布疋及服飾品零售業受惠展店及春夏新品上市,帶動營收成長5.5%;藥品及化粧品零售業年增3.4%;汽機車零售業則因上年同月缺料緩解,墊高比較基期,年減4.5%。經濟部統計處22日也公布外銷訂單數據,3月金額471.6億美元、年增1.2%翻紅,但前3月外銷訂單總額1333.2億美元,年減2.1%,則為第7季負成長。

3月外銷訂單翻紅!首季仍年減2.1% Q2拚正成長

近年來外銷訂單概況經濟部統計處22日公布外銷訂單統計,3月金額471.6億美元,年增1.2%翻紅;惟前3月外銷訂單總額1333.2億美元,仍年減2.1%,第7季負成長,雖然電子產品、光學等製品呈正成長,但其餘基本金屬、機械、塑橡膠製品及化學品較去年同期下滑2.2%至13.9%。展望未來,經濟部預估4月接單前景看好,金額約在430億至450億美元間,年增1.2%至5.9%。經濟部統計處長黃于玲表示,3月訂單轉為正成長的跡象來看,代表廠商庫存去化已經改善,甚至有庫存回補的情況,若中東衝突不再擴大,其他不確定因素不再加入,庫存調整就會告一段落,在終端需求開始回溫,訂單也會有向上的態勢。檢視3月主要接單貨品狀況,資通、電子、光學3種貨類都為正成長,其餘基本金屬、機械、塑橡膠製品、化學品依舊呈現負成長;黃于玲解釋,從季度數據來看,受惠新興科技商機,以及台灣的半導體先進製程、AI供應鏈等優勢地位,目前已經支持電子業回溫,電子產品也結束連5季衰退。但目前全球終端需求沒有明顯回溫,傳產領域的4種貨類還是呈現負成長,目前廠商還是以急單、短單為主,顯示客戶持續控管庫存,未來需求不明朗。至於傳產何時才能復甦,黃于玲表示第2季有望正成長,但傳統貨品復甦還在等市場復甦的信號,因為目前大陸、香港接單轉正,但復甦信號還是相當微弱,主要是大陸CPI仍在0附近震盪,成長動能不足,加上美中科技角力存在,復甦的不確定性仍相當高。台積電法說會,下修對全球半導體市場成長率的看法,引發台灣經濟成長無法保3%的疑慮。財政部長莊翠雲昨日在立法院財委會回應立委質詢時表示,第1季出口達1103億美元,創歷史同期最佳成績,年增率12.9%,在AI動能需求強勁、出口暢旺、民間消費回溫,國內外預測機構預估今年經濟成長率皆有3%以上,中經院近期上修至3.38%,主計總處也會在5月發布最新預測,她認為,今年的景氣「不必那麼悲觀」。

2月電力景氣燈連3綠!半導體用電年增14% 台綜院:電子業復甦態勢明朗

台綜院周五(22日)發布二月電力景氣燈號,適逢農曆春節假期工作天數少,全國產業高壓以上用電量年減1.21%;不過累計一至二月全國產業用電量年增3.73%,主要受惠人工智慧(AI)和高效能運算等新興科技應用持續拓展,半導體及相關產業用電需求增加,帶動整體產業電力景氣燈號連續第3個月亮出綠燈。台綜院表示,今年初以來,由於高效能運算、人工智慧、車用電子等新興科技應用加速擴展,台灣對外貿易改善,製造業生產動能回升。2月適逢農曆春節假期,製造業用電需求較去年同期減少;但服務業因節慶效應,用電量不減反升,抵銷部分用電減幅,並支撐經濟成長表現。進一步觀察半導體業,台綜院指出,因應數位轉型和AI商機,晶圓代工、先進封裝需求激增,且5奈米、3奈米等先進製程需求強勁,產能維持高利用率,帶動周邊相關產業發展。二月半導體業用電量,較去年同期呈爆發性成長14%,燈號續呈綠燈,半導體業景氣復甦態勢已逐漸明朗,並預估電子業營運將逐季走升。觀察產業表現,電子科技產業生產動能強勁,包括半導體業、光電材料業、電腦電子與光學製品業等,不受春節效應影響,2月用電量皆較去年同期成長;反觀傳統產業,包括化學材料業、塑橡膠業及機械設備業等,受國際終端需求疲軟及春節假期雙重因素,用電量大幅滑落。整體來看,2月因農曆春節長假,製造業用電需求較去年同期減少,不過服務業受惠節慶效應,用電量不減反升,抵消部分用電減幅,並支撐經濟成長表現;整體電力景氣燈號續亮綠燈,2月經濟成長率預測值則為5.1%。展望未來,台綜院指出,全球經濟、利率走向及通膨前景等不確定性風險仍高,後續須持續關注對產業影響力道。

1月外銷訂單484.2億美元優於預期 機械公會:估今年產值1.45兆元

經濟部27日公布1月外銷訂單,成績遠優於預期,訂單金額484.2億美元,月增10.5%、年增1.9%,寫下歷年同月第3高,遠高於原先預估的年減15%,除了AI商機暢旺,機械業也因自動化等需求,訂單量年成長9.5%,為16億美元。台灣機械工業同業公會27日也發布「台灣機械產業發展白皮書」,台灣機械公會理事長魏燦文表示,2023年台灣機械產業產值受景氣影響下滑,降至1.25兆元,但1月業績回升、可預期春燕要來了,預期今年機械業產值可望回升到2022年的1.45兆元水準。1月外銷訂單484.2億美元,較上月增10.5%,較上年同月增1.9%,經濟部統計處處長黃于玲表示,主因是AI商機需求強勁,引發接單成長動能,1月急單多,加上各大貨品在農曆春節前的備貨需求,造成1月接單金額遠優於原先預期。按貨品別觀察,電子產品年增16.1%;光學器材因電視面板價格維持高檔,加上背光模組及光學鏡頭接單增加,年增24.0%;資訊通信產品則因上年同月中國大陸防疫封控解除,比較基期較高,致年減19.3%。 傳統貨品類因自動化設備接單成長,國際鋼價上漲,農曆年前部分客戶提前備貨,加以上年同月比較基數較低,致基本金屬、塑橡膠製品、機械及化學品分別年增26.2%、25.5%、9.5%及6.8%。 機械公會與工研院27日舉行「臺灣機械產業發展論壇暨白皮書發表會」,提到三大目標是2035年機械產值倍增、突破3兆元,附加價值率35%以上,與人均產值達到600萬元,因機械業是國內第三大兆元產業,從業家數超過1萬4千家,從業人口超過27萬人,副總統賴清德也親自出席。魏燦文表示,機械業是整機、零組件等跨域整合,不是一兩年可以完成,要耗費十年、累積能量才能達成,提出6大建議,呼籲政府要妥善規劃政策延續,包括支持產業深化技術與產品研發創新;建構高效能產學研協同合作網絡;協助產業人才延攬與培育;國產機械設備方案導入補助;協助業界強化國際市場行銷;強化營運及金融財政支持措施。魏燦文表示,包括工具機、塑橡膠機、木工機、金屬切銷機等,訂單漸回溫;主要市場來說,中國市場持續萎縮,不少廠商投資逐漸轉移至美墨邊境、加拿大、東歐等地。談到新台幣匯率,魏燦文指出,相較日圓貶值近12%,新台幣相對強勢,影響機械業出口競爭力,產業期盼新台幣兌美元匯率落在32元區間;至於電價可能上漲,他說,「若電力公司一直賠下去不是辦法」,產業界應積極轉型使用綠電或創電。

需求低迷變數多 經部:2023年外銷訂單5610.4億美元年減15.9%

經濟部22日公布2023年12月外銷訂單成績,由於終端電子需求低迷、傳統產業也相對保守,造成12月外銷訂單438.1億美元、月減13.5%,也比前一年同期衰退16%;總計2023年全年外銷訂單為5610.4億美元,年減15.9%。經濟部表示,若以貨品類別觀察,終端電子產品需求低迷、供應鏈調整庫存,資訊通信產品及電子產品分別年減25.3%及12.9%;光學器材在背光模組接單減少,以及大尺寸面板及光學鏡頭接單成長交互影響下,年減0.3%。傳統貨品因全球經濟展望不佳,終端需求疲弱,業者對設備投資持觀望態度,加上海外同業產能開出,部分產品價格低於上年同月,讓塑橡膠製品、機械、化學品及基本金屬分別年減15.2%、10.5%、6.5%及1.7%。以國家來看,2023年來自美國的接單為1782.8億美元、年減14.8%;中國大陸及香港接單1203.4億美元、年減17.2%;歐洲939.1億美元、年減30.2%;日本305.1億美元、年減12.9%;東協848.1億美元,正成長14.7%。經濟部表示,2023年全球經濟受通膨及升息效應影響,終端需求疲軟,產業調整庫存,加上業者對設備投資保守觀望,部分原物料價格低於上年同月,致全年接單衰退至5610.4億美元,續減15.9%。展望2024年,經濟部表示,隨著高效能運算、人工智慧、車用電子等新興科技應用持續拓展,加上台灣半導體產業具競爭優勢,有助於維繫外銷訂單動能,但第1季為電子產業淡季,加上升息遞延效應,美中貿易紛爭、地緣政治風險等不確定因素仍存,還有紅海衝突升溫,恐干擾全球景氣復甦力道,後續發展需持續關注。

終於見紅!11月外銷訂單轉正 結束連14黑

終於見紅!經濟部統計處昨發布11月外銷訂單,金額506.3億美元,年增1%,結束從去年7月起的連14個月悲情負成長。不過單月好轉還不夠,統計處預期第四季接單金額仍年減3.9%,但減幅趨緩,朝逐季好轉發展。明年則看好在三大利多推動下,訂單徹底恢復元氣。11月訂單轉正,主要是去年中國大陸防疫進行封控,基期較低,加上高效能運算、AI需求持續擴增。至於增幅未到預期高標,統計處處長黃于玲說明,「資通信」與「電子」兩大產品還是偏弱,因消費性電子產品需求動能相對小,使廠商備貨下單保守。即使如此,11月科技產品接單仍是全數正成長,資通信、電子雖偏弱,還是各增10%、3.5%,分別結束連7黑、連12黑,光學器材類也年增9.8%。相較之下,傳統貨品還未見陽光。機械、塑橡膠、化學品及基本金屬四類產品,金額仍比去年衰退,最多的是機械年減12%。可是黃于玲認為,這已比早期傳產動不動負成長3到4成,來的趨緩很多。下單地區,中國大陸金額是連兩個月轉正,11月成長8.8%,東協地區更勁爆增6成以上,美國小減約2%,倒是歐洲還是跌逾2成。不過11月訂單見紅只是「曇花一現」,統計處預估12月可能又要翻黑年減1成。黃解釋,是因去年中國封控訂單遞延到12月,墊高基期。統計處預測第四季訂單,金額會落在1515億以上,如此年減3.9%,雖然整季還是見黑,但如跟第三季比,卻是季增4.4%。黃于玲指,今年訂單最低點就落在第二季,這等於是減幅持續縮減,「顯示逐季變好中」。最終全年訂單金額,統計處估計落在5652億左右,年減1成5,連2年黑,且遠大於去年負成長1.1%。不過黃于玲強調,這是前幾年有疫情紅利墊高基期關係。展望明年,黃于玲樂看外銷訂單將迎來三大利多,包括庫存去化到明年會告一段落,回歸正常。其次是新興科技應用,車用電子與AI需求旺,推動半導體接單。第三為明年通膨更趨緩,各國央行預期一波降息,可望促進消費需求,擺脫今年接單的低迷。