基本金屬

」 經濟部 外銷訂單 外銷 負成長 通膨

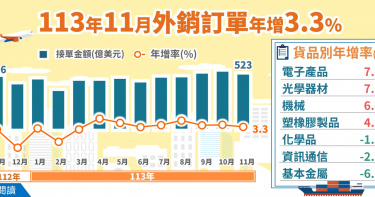

外銷訂單連九紅!11月接單522億美元 「這3類別」走跌原因曝

經濟部今(20)日公布,11月外銷訂單統計522.7億美元,年增3.3%,雖然為連九紅,但表現不如預期,累計今年前 11 月外銷訂單達 5366.2億美元,較去年同期成長3.7%。統計處長黃于玲坦言,主因是來自歐洲、東協市場的手機拉貨動能趨緩,資訊通信產品接單失色,拖累整體訂單表現。按主要貨品別觀察,經濟部表示,由於新興科技應用需求持續增長,推升電子產品接單成長,年增7.2%;光學器材因電視備貨需求挹注,帶動大尺寸面板接單成長,年增7.0%;但資訊通信產品因手機需求放緩,致年減2.3%。傳統貨品因半導體業者持續擴增先進製程產能,帶動機械年增6.0%;塑橡膠製品因下游客戶回補庫存,年增4.0%;但基本金屬受海外同業產能過剩影響,價格競爭激烈,年減6.3%;化學品則受到海外同業產能開出影響,年減1.3%。經濟部表示,11月外銷訂單的海外生產比重為49.8%,較去年同期下降2.9個百分點,主因電子產品廠商的國內生產比重提高,而海外生產比較高的資訊通信產品廠商接單減少。展望未來,經濟部強調,美中科技爭端及地緣政治緊張局勢仍對全球經濟增長構成挑戰,但隨著高效能運算和人工智慧等新興科技應用的加速發展,將繼續推動我國半導體高階製程和伺服器等供應鏈需求。此外,農曆春節前的備貨需求將進一步支持外銷接單增長。

景氣復甦但仍未「百花齊放」 製造業續顯疲態連5跌

經濟部25日公布10月工業生產指數100.6,年增8.85%,10月製造業生產指數為100.51,年增9.32%,皆連8紅;受惠AI、高速運算需求,推升積體電路業指數寫下歷年單月新高。台經院景氣預測中心主任孫明德表示,如今除資通訊產業表現不錯,鋼鐵、機械業復甦逐漸回穩,雖不是百花齊放,但不再全部下滑,已開出幾朵花了。經濟部統計處資料顯示,10月6項主要業別的年增率,3升3降,電子零組件、機械設備都有2位數成長,分達16.47%、11.06%,電腦電子光學製品也年增4.35%,反觀基本金屬、化學材料及肥料、汽車及其零件都較去年同期呈現下滑,年減3.52%、5.01%與12.59%。展望11月前景,統計處預估,製造業生產指數在98.08~102.08間,年增5.8%~10.1%。值得注意的是,10月連續有山陀兒及康芮颱風襲台,衝擊零售業及餐飲業表現,零售業雖有超巿、超商、量販店因民眾防颱採購需求,營業額較去年同期成長,但在百貨、汽機車零售業及布疋及服飾品零售業等營業額減少下,終結連續37個月正成長,年減0.5%,營業額為4109億元。餐飲營業額也較去年同月減少1.8%。台經院昨公布10月營業氣候測驗點,則呈現兩好一壞趨勢,服務業、營建業測驗點結束先前跌勢轉佳,製造業續顯疲態連5跌,製造業營業氣候測驗點為93.12點,下滑1.75點。台經院指出,製造業受惠新興科技應用、需求不墜,但傳產復甦腳步仍顯乏力,塑化產品外銷表現疲弱,製造業廠商對10月景氣看法,較上月略為轉差;台經院進一步表示,美新任總統川普上任後,將引發新一波陸美貿易戰,對大陸製造業將有負面影響,進而波及國內部分產業拉貨需求,化學工業、化學製品業對未來半年景氣展望轉弱。

2050淨零排放衝擊!電子零組件業明年恐逾萬人失業

台灣宣示2050年達成淨零排放,屆時將對我國勞工產生什麼衝擊?勞動部委外研究發現,在產業未因應淨零、轉型的情況下,以電子零組件業減少的就業人數最多,2025年就將有超過1萬勞工失業,到2050年高達4萬人以上失業,燃氣供應業的負面影響到2050年則高達84.1%。為深入了解淨零轉型對我國就業市場的可能影響,勞動部勞動及職業安全衛生研究所委外執行「推動淨零轉型對勞動市場影響之國際比較研析」。根據該份研究,因電子零組件業、金屬製品業、批發業、電腦電子光學製品業、機械設備業、零售業、基本金屬業等產業使用較多能源、規模也較大,如果實施碳定價等淨零相關政策,將提升製造成本,造成直接衝擊,導致這些產業就業減少最多。在產業未因應、轉型的情況下,以電子零組件業失業人數最多,預估2025年1萬708人失業,逐年攀升到2050年將有4萬4599人失業,其次為金屬製品業,到2050年將有3萬909人失業、批發業則是2萬1445人失業。如果看淨零政策對各行業就業的影響幅度,燃氣供應業遭受的負面影響最高,從2025年的7%逐年攀升至2050年的84.1%,也就是到2050年將有4896人失業,其次為砂石及其他礦業,到2050年受到的負面影響為57.6%、592人失業,石油及煤製品製造業到2050年受到負面影響為46.5%、2402人失業。勞安所勞動市場研究組長林詩騰解釋,傳統產業因應淨零政策,將陸續採用新設備與製程,基層的勞工將受到不少衝擊,例如電子零組件業,以機械設備操作、組裝人員最受影響。

拚3年來首度全年轉正!9月外銷訂單拉出連7紅 但增幅僅及預期低標

經濟部統計處21日公布9月外銷訂單金額537.9億美元,年增4.6%,拉出連7紅,但增幅僅及預期低標。累計前3季4289億美元,年成長3.7%,以去年低基期來看,幅度並不大。但經濟部看好第4季在傳統旺季下,還是能迎來3年來首度全年轉正。9月外銷訂單增幅4.6%,主要受惠人工智慧(AI)、高效能運算及雲端產業等商機,統計處長黃于玲表示,按貨品別觀察,資訊通信及電子產品分別年增7%及10.5%,光學器材因半導體帶動光學檢測及量測設備接單,也增3.3%。傳統貨品則有好有壞,在半導體業者積極擴廠,部分鋼材及金屬製品接單續增下,機械、基本金屬各年增3.6%、4.3%,可是化學品、塑橡膠製品受國際油價走跌、下游客戶採購觀望,以及海外同業產能開出影響下,仍都負成長。下單地區方面,美國金額180億美元,年增8.3%,東協也成長超過1成,但是大陸(含香港)與歐洲都各衰退3.6%、4.2%,尤其大陸減幅頗令人擔心,電子產品少了2.6億美元最多,化學品與塑橡膠產品也不好。黃于玲說,電子產品接單減少,是大陸改下單給供應鏈位在新加坡子公司的關係。美國則是對高階晶片需求非常強勁,因此電子產品金額就比去年多25%。她說,大陸前9個月固定資產投資累積僅增加3.4%,有無止損要觀察。因對岸已祭出加大財政與貨幣寬鬆政策,如能刺激內需,就可以挹注台灣訂單表現。但資通信產品接單雖年增7%,可是受到Google提前發表Pixel 9智慧型手機等影響,增幅不若前2月。黃于玲說明,確實這個月手機訂單有減少狀況,研判是手機新品提前發表,基期不一致。後續要關注10月、11月份,才能知道手機新品銷售有沒有減少。展望10月,統計處認為,受半導體產業及伺服器需求暢旺,年終銷售旺季備貨需求挹注,訂單可望年增1.2%到5%,連8紅在望。黃于玲預期,第4季訂單在回復季節性旺季成長下,增幅會比前3季高,全年可望正成長。

經部:9月外銷訂單537.9億美元連7紅 年增僅4.6%是「這原因」

經濟部21日發布9月外銷訂單數據,金額為537.9億美元,訂單金額為歷史第3高,也是連續三個月都站上「500億大關」,但年增率僅4.6%。經濟部統計處長黃于玲表示,油價下跌、客戶觀望,加上電子消費新品的銷售情況有待觀察,終端需求回溫仍不明朗,但在新興科技帶動,加上年終旺季效應,全年接單有望維持正成長。數據顯示,因人工智慧、高效能運算等新興科技應用需求暢旺,帶動資訊通信及電子產品,分別年增7.0%及10.5%;光學器材有半導體產能擴增而接單成長,年增3.3%。 傳統貨品方面,因半導體業者積極擴廠,設備接單成長,加上部分鋼材及金屬製品接單續增,機械、基本金屬分別年增3.6%、4.3%。但化學品、塑橡膠製品因國際油價走跌,下游客戶採購觀望,加上持續受到海外同業產能開出影響,致接單分別年減8.5%和1.1%。 主要訂單來源,第一名還是美國,訂單180.3億美元,年增8.3%,以電子產品增加15.2億美元、24.9%較多。第二是中國大陸及香港,訂單109.5億美元,年減3.6%,以電子產品減少2.6億美元或減4.3%較多。東協訂單則為93.6億美元,年增13.4%,以資訊通信產品增加10.4億美元或增31.3%較多。歐洲訂單75.8億美元,年減4.2%,以資訊通信產品減少1.7億美元或減4.3%較多。日本訂單25.8億美元,年增9.8%,以資訊通信產品增加1.4億美元或增23.5%較多,但累計前3季較上年同期減10%。

AI需求與國際新機助攻!8月景氣燈號轉紅 創2年多來新高

國發會27日公布最新8月景氣燈號,受惠於AI需求熱絡,景氣對策信號綜合判斷分數上升至39分,較上月增4分,創34個月(2年8個月)以來新高,景氣燈號重回紅燈,是今年第二顆。國發會經發處處長邱秋瑩表示,領先、同時指標續呈上升,顯示國內景氣持續成長。另外,中央大學台經中心昨公布9月消費者信心指數(CCI)為77.84點,微增0.09點,同樣連續5個月走揚,指數也創下4年半新高,影響結果的六項調查指標中,僅投資股票時機指標略降,其他指標都上升。值得注意的是,央行9月祭出史上房市最重管制措施後,台經中心發現買房信心不減反增,如「未來半年購買耐久財」、中央大學與台灣房屋合編的「購買房地產時機」等,指標皆微幅上漲,預估是民眾認為房價可望修正,或許下半年是買房較佳時機。台經中心執行長吳大任認為,央行打房短期一定有影響,中長期還是要回歸市場供需才行。國內景氣燈號從去年的低迷藍燈,逐步走向穩定的綠燈,今年6月重回熱絡紅燈,雖7月稍降為黃紅燈,但8月景氣綜合判斷分數一口氣增4分,再亮紅燈。歷經8月初金融市場震盪後,邱秋瑩表示,近一周國際金融市場轉為正向,加上凱米颱風來襲、廠商出貨遞延有關,此外,部分傳產出口復甦,包括基本金屬、化學品、機械等表現不俗,國際品牌也著手備貨,推升了分數。國發會報告指出,AI應用需求熱絡,8月國際品牌新機備貨效應挹注,致海關出口值、工業生產指數、工業及服務業加班工時轉為紅燈;美國聯準會日前降息2碼,邱秋瑩表示,第一時間各方解讀分歧,隨時間消化,美國經濟軟著陸的機率上升不少,與美國連動性強的台股近期也上漲反映。不過,景氣仍有諸多不確定因素,邱秋瑩表示,美國大選結果即將出爐,且啟動降息循環後與其他國家的反映,將產生交互影響,加上中東局勢等地緣政治情勢演變,以及主要國家貿易摩擦加溫等,都會為景氣增添不確定因素,後續仍須密切關注。

外銷訂單連6紅!8月金額逾500億美元 Q4有3隱憂

蘋果光發威!經濟部統計處24日公布8月外銷訂單,金額達502.2億美元,年增9.1%,連6個月正成長,連2月超過500億美元;統計處指出,隨AI等新興科技需求持續,第4季有望比第3季成長,但仍存在美東港口罷工、中東情勢以及美國大選等3個外在不確定因素。統計處公布的8月外銷訂單,科技相關貨品表現亮眼,除了AI等新興科技需求不墜,再加上消費性電子新品的備貨,使8月外銷訂單站穩500億美元,其中電子產品訂單金額為178.4億美元,年增13.2%,資通信產品141.4億美元,年增16%,皆為歷年同月新高。科技相關貨品帶動成長,傳統貨品表現平平,基本金屬從7月年增4.8%衰退至0.2%,塑橡膠製品則從連4個月正成長,下滑至年減3.2%。主要接單地區,美國地區金額達167億美元,年增11.2%;大陸地區111.8億美元,年增2.6%,值得注意的是,外銷東協的金額達到76.4億美元,年增21.2%,創歷年同月新高;8月海外生產比46.9%,年減0.7%,為2008年以來同月新低。針對9月展望,統計處預估金額在538至558億美元,月增7.1至11.1%,年增4.7至8.6%,至於第3季外銷訂單預估年增6.1至7.5%,全年將呈現逐季成長。統計處長黃于玲指出,東協訂單成長主因為供應鏈重組,帶動消費性電子產品接單;至於傳統貨品則認為終端產品的需求進入全面性成長時期,但短期仍易陷入震盪,中長期的需求持續回溫。展望未來,黃于玲表示,下半年是消費性電子的旺季,各大品牌都會推出新品帶動需求,其中美系新品預計在10、11月看到高峰,預期第4季將比第3季更旺,但須密切注意不確定因素包括美東港口罷工、中東情勢以及美國大選。

AI持續帶旺出口! 8月外銷訂單502億美元連6紅

受惠於人工智慧(AI)、高效能運算及雲端產業等需求持續,以及消費性電子新品備貨效應,經濟部24日公布8月外銷訂單為502.2億美元,為歷年同月第3高,年增9.1%,也是連續6個月正成長;累計前8月外銷訂單3751.1億美元,年增3.5%。以貨品類別來看,資訊通信產品為141.4億美元,月增0.1%、年增16%,主要是人工智慧及雲端產業持續熱絡,推升伺服器訂單續增,加上手機新品備貨、筆電接單成長;以東協增6.5億美元、歐洲增5.1億美元較多;而電子產品則是178.4億美元,月減1.4%,但年成長13.2%,接自美國的大增12.7億美元。 傳產方面仍受中國大陸需求影響,基本金屬製品20.3億美元,月減6.2%、年增0.2%,雖然部分鋼材及金屬製品拉貨動能增溫,但鋼捲鋼板需求減緩;塑橡膠製品為16.4億美元,月減0.3%、年減3.2%,主要是上游塑化原料持續受海外同業產能開出影響。 不過機械產品為16.7億美元,月增0.4%,年增4%,主要是AI浪潮興起,各國積極擴充半導體產能,帶動半導體設備需求熱絡,加上居家修繕設備接單成長,以接自中國大陸及香港增0.6億美元較多。 經濟部統計處表示,雖然全球經濟前景仍受地緣政治風險、美中科技紛爭等不確定因素影響,惟高效能運算、人工智慧等新興科技應用持續擴增,對半導體產業及伺服器等供應鏈需求熱絡,且下半年起消費性電子產品進入銷售旺季,備貨需求漸次升溫,均有助於維繫外銷接單動能。

連3紅!AI熱潮推升 工業與製造業生產指數連3月正成長

連3紅!經濟部統計處24日發布5月工業與製造業生產指數分別年增16.06%、16.7%,主要受惠AI、高效運算需求暢旺,不過機械、汽車則從正轉負,傳統產業仍受景氣回升步調緩慢影響,經濟部產發署表示,針對傳產持續關懷協助,同時設有產業競爭力發展中心,提供單一窗口讓企業諮詢,並提供轉型輔導。展望未來,6月製造業生產指數增幅可望拉大,較去年同期成長12.5%至17.3%,第2季增幅約14.7%至16.3%,上半年增幅則在10.4%至11.2%。台廠軍容壯大,也吸引海外大廠爭相來台設資料中心,Google、亞馬遜、微軟後,傳出蘋果也有來台設置資料中心的打算,可望在年底前宣布這項投資計畫。5月工業生產指數較去年呈現雙位數成長,其中5月電子零組件業、電腦電子產品及光學製品業,各年增29.31%、31.84%,兩者皆因AI、HPC需求,帶動12吋晶圓代工、主機板持續成長,以及DRAM、晶圓測試、IC設計等產品訂單續升而增產,以及手機鏡頭訂單成長、半導體檢測設備、零組件等生產上揚。至於基本金屬業受業者庫存回補需求增加以及比較基期低,因此年增7.24%;化學材料及肥料業因下游客戶回補庫存,以及塑膠需求回穩,加上去年因廠商產業檢修導致比較基期較低,因此年增4.87%。統計處指出,機械設備業受景氣回升步調緩慢影響,年減0.26%,企業對設備投資持保守觀望態度,導致其他通用機械、零組件等相關產業的訂單遞延或者縮減,不過半導體大廠擴增產能抵銷部分減幅。汽車及其零件業年減9.09%,則因為燃油小車受電動車款銷量提升排擠,部分汽車零件則受歐美客戶庫存去化不一減產,但因為電動轎車受惠新車款熱銷增產抵銷部分減幅。5月工業生產指數主要受AI需求強勁拉抬成長動能,傳產除比較基期低的產業呈現正成長,其餘多為負成長;產發署官員表示,針對傳產持續關懷及協助,只要企業有需求可以與產業競爭力發展中心聯繫,會以單一窗口協助,同時提供品牌、品質的輔導,以及諮詢、訪視、診斷的方式進行協助。產發署指出,為鼓勵傳產可以持續研發出比競廠更好的產品,同時提供傳產技術開發計畫,成果都相當亮眼,另外傳產也有許多隱形冠軍,產發署2年會選拔1次,希望找出更好的隱形冠軍作為借鏡。

AI正熱!助攻4月外銷訂單 年增10.8%

經濟部統計處20日公布4月外銷訂單統計,金額471億美元,年增10.8%,連2紅。對於訂單金額、年增率皆比預期好,統計處指出,主要受惠高效運算、AI應用及雲端產業需求持續擴增,上下遊客戶回補庫存以及部分原物料價格上漲所致。預期5月外銷訂單金額約465億至485億美元間,年增1.8至6.2%。統計處上個月預估4月外銷訂單約430億至450億美元,年增1.2至5.9%間,20日公布結果為471億美元,年增10.8%,接單成績表現比預期好,累計1至4月金額為1804.1億美元,年增1%,創歷年同期金額第3高。統計處解釋,4月外銷訂單表現超出預期,主要受惠新興科技應用需求暢旺,推升電子、資訊通信產品各年增22.7%、8.4%;光學器材則因大尺寸面板價格維持高檔,加上電視面板及光學鏡頭接單成長,致年增13.5%。傳統貨品因下游客戶回補庫存,加上部分原物料價格上漲,推升化學品、塑橡膠製品及基本金屬訂單分別年增8.0%、4.2%、3.5%;機械業則受限於全球景氣復甦步調緩慢,廠商投資意願保守,年減3.4%。4月主要接單地區來自美國以及大陸、香港地區,其中美國接單金額達到148.1億美元;大陸、香港地區則是106.9億美元。統計處表示,高利率環境抑制全球經濟成長力道,以及美中科技角力升溫,地緣政治緊張情勢未降溫,增加全球經濟前景不確定性;但受到AI應用、高效運算需求強勁,可望挹注台灣半導體產業以及伺服器等供應鏈,延續成長動能。

AI帶動資訊電子需求 Q1製造業產值4.41兆元終結連5黑

經濟部統計處昨(17日)發布今年首季製造業產值並指出,受惠人工智慧、高速運算與雲端資料服務等需求成長,激勵資訊電子產業生產動能增強,今年第一季製造業產值約4.41兆元,年增4.56%,結束2022年第四季以來連續五季負成長。展望未來,新興科技的應用可望持續挹注,有助製造業生產動能逐步回溫。統計處表示,在資訊電子產業方面,電子零組件業產值年增11.76%。其中,積體電路業因AI與高速運算需求強勁,挹注12吋晶圓代工持續增產,產值攀升至8890億元,年增14.06%。面板及其組件業也因大尺寸面板產品價格高於去年同季,產值增加至1181億元,年增9.99%;電腦電子產品及光學製品業受惠AI浪潮,加上部分產品客戶回補庫存及手機鏡頭訂單挹注,帶動伺服器等產品接單暢旺,產值增加至3393億元,創歷年同季新高,年增27.21%。至於傳統產業方面,化學材料及肥料業、機械設備業之終端需求仍未明顯回升,主因是全球復甦力道緩慢,加上部分石化產品受國外產能開出市場競爭加劇影響,分別年減5.70%及2.29%,不過減幅已逐季收斂。基本金屬業因去年農曆年前備貨效應提前,加以上年同季業者規劃多條產線停機調節產能,比較基數偏低,年增1%;汽車及其零件業在電動轎車、客貨兩用車新車款訂單成長,汽車用零件國內外需求增加,以及大型貨車因市場需求下滑調節減產交互作用下,產值年增0.99%。由於產值會受價格波動影響,若剔除價格因素按產量觀察,2024年第一季製造業生產指數87.26,年增6.22%。展望未來,全球經濟持續受高利率、通膨起伏不定,以及美中科技爭端延續、地緣衝突風險升高等不確定因素干擾,但高效能運算、人工智慧等新興科技應用加速拓展,對國內半導體高階製程、伺服器等相關供應鏈生產持續挹注,有助於我國製造業生產動能逐步回溫。

AI領頭結束連6季負成長! 經部:製造業指數87.21「是好消息」

經濟部統計處23日公布3月的工業生產與批發、零售及餐飲業營業額統計,其中3月的工業生產指數為92.76,年增3.99%,製造業生產指數92.49,年增4.01%。主要受惠於人工智慧、高速運算與雲端資料服務等需求成長,但其他傳統產業回升力道仍不足;不過好消息是,第1季製造業生產指數87.21,較上年同期增加6.16%,結束連續6個季度負成長。經濟部統計處副處長黃偉傑表示,像是化學材料、基本金屬、塑橡膠等減幅縮小,基本上是好消息,希望終端需求快速回升,成長速度就會更快,AI的浪潮目前還是持續,AI穩住之後,再來就是等傳統產業回升,整個態勢就會更明朗。經濟部預估,若終端需求回溫速度加快,4月製造業生產指數成長的機率仍高,可望年增11.1%到16.4%。若以產業類別來分,電子零組件3月的生產指數年增13.27%,主因是12吋晶圓代工在高速運算與人工智慧應用之強勁需求帶動下持續成長,加以IC設計、印刷電路板、主機板、DRAM等產品受惠客戶積極拓展應用領域及拉貨動能回升而增產所致。電腦電子產品及光學製品業年增則為15.15%。 但基本金屬業年減5.69%,主因是國際鋼鐵市場需求仍疲,加上低價進口鋼品干擾;化學材料及肥料業 年減8.23%,也是受國外產能開出競爭影響,加上部分石化廠設備定檢後重啟時間遞延,影響下游生產鏈所需之原料供應而減產;機械設備業年減9.91%,主因是全球經濟復甦力道緩慢,企業機械設備採購動能仍弱;汽車及其零件業年減9.87%,受市場年後買氣趨緩影響,加上部分汽車零件外銷接單減少所致。3月批發業營業額為1兆681億元,較上月增加29.4%,批發業營業額年增4.6%,其中機械器具批發業受惠人工智慧及雲端運算需求擴增,推升相關零組件出貨動能,年增20.5%;但建材批發業因用鋼產業買氣疲弱,加以鋼價低於上年同月,年減11.2%;食品、飲料及菸草批發業年減4.0%,主因工作天數較上年同月減少;家用器具及用品批發業年減4.7%,主因是家電及清潔用品買氣偏弱所致;藥品及化粧品批發業因上年同月部分疫苗及藥品進口數量較多,比較基期偏高,致年減4.3%。不過零售業營業額則是維持成長,年增0.7%,其中電子購物因業者持續祭出促銷活動,加以販售品項愈趨多元,年增6.4%;布疋及服飾品零售業受惠展店及春夏新品上市,帶動營收成長5.5%;藥品及化粧品零售業年增3.4%;汽機車零售業則因上年同月缺料緩解,墊高比較基期,年減4.5%。經濟部統計處22日也公布外銷訂單數據,3月金額471.6億美元、年增1.2%翻紅,但前3月外銷訂單總額1333.2億美元,年減2.1%,則為第7季負成長。

3月外銷訂單翻紅!首季仍年減2.1% Q2拚正成長

近年來外銷訂單概況經濟部統計處22日公布外銷訂單統計,3月金額471.6億美元,年增1.2%翻紅;惟前3月外銷訂單總額1333.2億美元,仍年減2.1%,第7季負成長,雖然電子產品、光學等製品呈正成長,但其餘基本金屬、機械、塑橡膠製品及化學品較去年同期下滑2.2%至13.9%。展望未來,經濟部預估4月接單前景看好,金額約在430億至450億美元間,年增1.2%至5.9%。經濟部統計處長黃于玲表示,3月訂單轉為正成長的跡象來看,代表廠商庫存去化已經改善,甚至有庫存回補的情況,若中東衝突不再擴大,其他不確定因素不再加入,庫存調整就會告一段落,在終端需求開始回溫,訂單也會有向上的態勢。檢視3月主要接單貨品狀況,資通、電子、光學3種貨類都為正成長,其餘基本金屬、機械、塑橡膠製品、化學品依舊呈現負成長;黃于玲解釋,從季度數據來看,受惠新興科技商機,以及台灣的半導體先進製程、AI供應鏈等優勢地位,目前已經支持電子業回溫,電子產品也結束連5季衰退。但目前全球終端需求沒有明顯回溫,傳產領域的4種貨類還是呈現負成長,目前廠商還是以急單、短單為主,顯示客戶持續控管庫存,未來需求不明朗。至於傳產何時才能復甦,黃于玲表示第2季有望正成長,但傳統貨品復甦還在等市場復甦的信號,因為目前大陸、香港接單轉正,但復甦信號還是相當微弱,主要是大陸CPI仍在0附近震盪,成長動能不足,加上美中科技角力存在,復甦的不確定性仍相當高。台積電法說會,下修對全球半導體市場成長率的看法,引發台灣經濟成長無法保3%的疑慮。財政部長莊翠雲昨日在立法院財委會回應立委質詢時表示,第1季出口達1103億美元,創歷史同期最佳成績,年增率12.9%,在AI動能需求強勁、出口暢旺、民間消費回溫,國內外預測機構預估今年經濟成長率皆有3%以上,中經院近期上修至3.38%,主計總處也會在5月發布最新預測,她認為,今年的景氣「不必那麼悲觀」。

AI強勢發展+年前備貨效應 1月工業生產指數終結連19黑

經濟部29日公布1月工業生產統計,受惠人工智慧、高速運算與雲端資料服務等需求挹注,以及農曆年前備貨效應,加上去年1月適逢農曆春節,比較基數偏低影響,1月工業生產指數91.83、年增15.98,製造業生產指數91.68,年增16.63%,雙雙結束連續19個月負成長。資訊電子產業方面,受惠人工智慧與高速運算等應用持續拓展,加上 IC 設計、大尺寸面板在去年同月比較基數偏低下呈現增產,致電子零 組件業年增10.73%;電腦電子產品及光學製品業則受惠人工智慧應用及雲端資料服務需求暢旺,加上手機鏡頭訂單成長,年增35.30%。傳統產業中,因客戶年前備貨需求增加,廠商趕工出貨,加上去年同月部分產線歲修以及春節假期基數較低因素,帶動基本金屬業年增 19.80%、化學材料及肥料業年增8.88%、機械設備業年增19.41%;汽車 及其零件業則年增42.52%,主因汽車零件受惠內外銷訂單增加,加上 電動轎車持續熱銷所致。展望未來,全球經濟成長步伐仍受高利率,以及美中科技爭端、俄烏 戰爭、以巴及紅海衝突等因素干擾,惟隨高效能運算、人工智慧、車用電子等新興應用科技持續拓展,加上半導體高階製程訂單挹注,可望推升我國製造業生產動能逐步回升。

1月外銷訂單484.2億美元優於預期 機械公會:估今年產值1.45兆元

經濟部27日公布1月外銷訂單,成績遠優於預期,訂單金額484.2億美元,月增10.5%、年增1.9%,寫下歷年同月第3高,遠高於原先預估的年減15%,除了AI商機暢旺,機械業也因自動化等需求,訂單量年成長9.5%,為16億美元。台灣機械工業同業公會27日也發布「台灣機械產業發展白皮書」,台灣機械公會理事長魏燦文表示,2023年台灣機械產業產值受景氣影響下滑,降至1.25兆元,但1月業績回升、可預期春燕要來了,預期今年機械業產值可望回升到2022年的1.45兆元水準。1月外銷訂單484.2億美元,較上月增10.5%,較上年同月增1.9%,經濟部統計處處長黃于玲表示,主因是AI商機需求強勁,引發接單成長動能,1月急單多,加上各大貨品在農曆春節前的備貨需求,造成1月接單金額遠優於原先預期。按貨品別觀察,電子產品年增16.1%;光學器材因電視面板價格維持高檔,加上背光模組及光學鏡頭接單增加,年增24.0%;資訊通信產品則因上年同月中國大陸防疫封控解除,比較基期較高,致年減19.3%。 傳統貨品類因自動化設備接單成長,國際鋼價上漲,農曆年前部分客戶提前備貨,加以上年同月比較基數較低,致基本金屬、塑橡膠製品、機械及化學品分別年增26.2%、25.5%、9.5%及6.8%。 機械公會與工研院27日舉行「臺灣機械產業發展論壇暨白皮書發表會」,提到三大目標是2035年機械產值倍增、突破3兆元,附加價值率35%以上,與人均產值達到600萬元,因機械業是國內第三大兆元產業,從業家數超過1萬4千家,從業人口超過27萬人,副總統賴清德也親自出席。魏燦文表示,機械業是整機、零組件等跨域整合,不是一兩年可以完成,要耗費十年、累積能量才能達成,提出6大建議,呼籲政府要妥善規劃政策延續,包括支持產業深化技術與產品研發創新;建構高效能產學研協同合作網絡;協助產業人才延攬與培育;國產機械設備方案導入補助;協助業界強化國際市場行銷;強化營運及金融財政支持措施。魏燦文表示,包括工具機、塑橡膠機、木工機、金屬切銷機等,訂單漸回溫;主要市場來說,中國市場持續萎縮,不少廠商投資逐漸轉移至美墨邊境、加拿大、東歐等地。談到新台幣匯率,魏燦文指出,相較日圓貶值近12%,新台幣相對強勢,影響機械業出口競爭力,產業期盼新台幣兌美元匯率落在32元區間;至於電價可能上漲,他說,「若電力公司一直賠下去不是辦法」,產業界應積極轉型使用綠電或創電。

2023年經濟成長率僅1.4% 創近14年來新低

近年經濟成長率受投資不如預期影響,主計總處1月31日公布2023年第4季經濟成長率概估為5.12%,較上次預測數減少0.1個百分點;由於第4季數據下修,若併計前3季經濟成長率分別為負3.49%、1.41%、2.32%後,全年經濟成長率也同步下修至1.4%,創近14年最低。主計總處簡任視察王翠華分析,下修去年第4季經濟成長率,主因是資本形成的固定投資、存貨變動等不如預期所致,如資本設備進口值年減28%,尤其是占比7成的機械設備投資表現最為疲弱,即使營建投資表現不錯,飛機、船舶、營業用客車等購置增加,仍難以彌補機械設備投資衰退的缺口。王翠華坦言,去年全年經濟成長率1.4%,是近14年來表現最低的一次,廠商去化存貨的狀況仍不如預期,去年第4季不少產業還是處於去化庫存的過程中;上次經濟成長率表現不好是發生在金融海嘯之後的2009年,經濟成長率為負1.61%。近來廠商存貨已有下降,尤其電子零組件、資通訊、基本金屬、視聽產品等,原料的進口值都有呈現增加的趨勢;不過,王翠華認為,重點是終端需求恢復、出口回溫,民間投資動能才會起來。隨人工智慧、高效能運算等新興應用商機活絡,傳產貨類出口減幅收斂,王翠華研判,庫存去化有機會在上半年完成。對於主計總處下修去年經濟成長率,國發會表示,主要是受全球景氣低迷影響,衝擊我國出口動能,韓國、新加坡也同步下滑,不過,近4年平均仍為亞洲四小龍之首,預估今年經濟成長率逾3%。台經院也同步公布去年12月製造業景氣燈號,分數月增1.56分、為12.41分,創2022年4月以來新高,不過,仍持續亮出「低迷」的黃藍燈。

需求低迷變數多 經部:2023年外銷訂單5610.4億美元年減15.9%

經濟部22日公布2023年12月外銷訂單成績,由於終端電子需求低迷、傳統產業也相對保守,造成12月外銷訂單438.1億美元、月減13.5%,也比前一年同期衰退16%;總計2023年全年外銷訂單為5610.4億美元,年減15.9%。經濟部表示,若以貨品類別觀察,終端電子產品需求低迷、供應鏈調整庫存,資訊通信產品及電子產品分別年減25.3%及12.9%;光學器材在背光模組接單減少,以及大尺寸面板及光學鏡頭接單成長交互影響下,年減0.3%。傳統貨品因全球經濟展望不佳,終端需求疲弱,業者對設備投資持觀望態度,加上海外同業產能開出,部分產品價格低於上年同月,讓塑橡膠製品、機械、化學品及基本金屬分別年減15.2%、10.5%、6.5%及1.7%。以國家來看,2023年來自美國的接單為1782.8億美元、年減14.8%;中國大陸及香港接單1203.4億美元、年減17.2%;歐洲939.1億美元、年減30.2%;日本305.1億美元、年減12.9%;東協848.1億美元,正成長14.7%。經濟部表示,2023年全球經濟受通膨及升息效應影響,終端需求疲軟,產業調整庫存,加上業者對設備投資保守觀望,部分原物料價格低於上年同月,致全年接單衰退至5610.4億美元,續減15.9%。展望2024年,經濟部表示,隨著高效能運算、人工智慧、車用電子等新興科技應用持續拓展,加上台灣半導體產業具競爭優勢,有助於維繫外銷訂單動能,但第1季為電子產業淡季,加上升息遞延效應,美中貿易紛爭、地緣政治風險等不確定因素仍存,還有紅海衝突升溫,恐干擾全球景氣復甦力道,後續發展需持續關注。

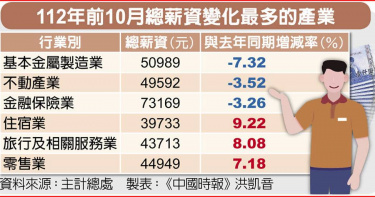

通膨怪獸吃掉薪水! 2023年實質總薪資「7年首度負成長」

通膨怪獸發威,企業加薪趕不上通貨膨脹速度,上班族荷包多縮水了!主計總處11日公布最新全體受雇員工薪資調查,2023年前11月的經常性薪資平均為4萬5457元,年增2.45%,總薪資5萬8598元、亦增加1.47%;不過,考量物價因素後,實質經常性薪資年減0.02%,實質總薪資更少了0.97%,官員表示,這不僅是近7年來總薪資首度負成長,也是繼105年總薪資衰退0.99%後,減少最多的一年。近年來1至11月受雇員工實質總薪資一覽表。國勢普查處副處長陳惠欣解釋,去年前11月受雇員工實質經常性薪資、實質總薪資都衰退,主要是出口疲弱、物價偏高等影響,加上2021年全球新冠疫情爆發,半導體、電子產品需求暢旺,我國經濟成長率創近年新高,墊高隔年薪資年增率,在比較基期高的影響,去年前11個月消費者物價指數(CPI)又高達2.48%,數字平減後,影響薪資呈現負成長。主計總處統計,全體受雇員工前11月總薪資僅成長1.47%,但各行各業榮枯表現十分鮮明,尤其現在最缺工的住宿業、旅行相關服務業、零售業,前11月的加薪幅度分別為9.45%、8.7%與6.93%,總薪資平均介於4萬元至4.5萬元之間。同時,去年前11月總薪資表現最差的三大慘業也出爐,苦主依序為基本金屬製造業、不動產業與金融及保險業,總薪資分別年減6.67%、2.9%與2.9%。主計總處官員分析,總薪資成長或衰退,反映產業景氣循環的現象,官員解釋,衰退幅度較大的產業,通常2022年的表現都非常好,像基本金屬製造業在全球基礎建設帶動之下,鋼鐵等外銷暢旺,當年度獎金發放較多,也帶動不動產的剛性需求;金融及保險業則是受防疫保單理賠拖累,金控公司發放獎金的慷慨程度不如過往,總薪資才會顯著縮水。人資專家楊宗斌表示,去年景氣「內熱外冷」,台灣經濟成長率更力求「保一」,處於這樣的經濟大環境,上班族遇上物價高漲,再衡量「投入總工時」與「總收入」時,有近9成上班族自認報酬率不高;勞方兔年的代表字是「悶」、「忍」、「憂」,期望新的2024年,上班族期望工作能「穩」、「升」、「順」。

疫後風水輪流轉!「三大慘業」洗牌 薪資縮水3%起跳

風水輪流轉!疫情三級警戒,服務、零售業慘兮兮,現在卻大缺工,內需服務業成當前薪資成長最顯著工作,值得注意的是,美國暴力式升息後,「三大慘業」正面臨大洗牌;主計總處統計顯示,基本金屬製造業2023年前10月總薪資5萬989元,較2022年同期縮水7.32%,與不動產、金融及保險業總薪資分別衰退3.52%、3.26%,名列三大慘業。人資專家表示,不僅基本金屬製造業受景氣波及,電子零組件等製造業總薪資都受影響;受防疫保單大幅損失、美國升息等影響,相當仰賴業績銷售獎金的不動產、金融及保險業等,從業人員去年收到的獎金也大打折扣。景氣外冷內溫,主計總處官員指出,2023年住宿、餐飲、零售、休閒服務業等,總薪資顯著成長,帶動前10月整體服務業部門總薪資成長2.16%;受上半年製造業庫存去化影響,整個工業部門的總薪資僅成長0.71%,拖累整體表現;依主計總處統計,819萬工業及服務業受雇員工,2023年前10月總薪資平均成長1.53%,追不上通膨上漲速度。政大勞工所教授成之約表示,企業發放績效獎金通常以季為單位,現在發放的績效獎金,反映的是上一季或上半年營業狀況,疫情解封後,2023年農曆年餐飲、住宿、旅遊等內需服務業都非常暢旺,企業須多發獎金才能攬才,這波發放獎金、增加福利的趨勢會延續到2024年。對於近日傳出將罷工的航空運輸、金融保險等,在薪資結構上屬高薪的「天之驕子」,即使金融保險業總薪資衰退,但2023年來平均每月總薪資達7.3萬元,航空運輸業也是每月總薪資達9萬5979元的高薪群;相對低薪的餐飲業即使跳脫22k,平均每月僅能領3.8萬元。成之約表示,台灣會喊罷工的族群多屬「企業核心業務」勞工,從機師、空服員到銀行行員等,集體罷工對企業來說,這些工作短期無可取代,薪資水準也相對高,反觀基層、藍領階級,鮮少透過罷工爭取加薪、福利,這與美國汽車、運輸業到影劇業,不論藍領、白領、薪資高低,都有可能上街頭罷工民情不同,惟醞釀罷工的共同點,多選在業務最繁忙的關鍵時刻,如耶誕節、農曆年等,作為逼企業快速調整勞動條件的手段。

終於見紅!11月外銷訂單轉正 結束連14黑

終於見紅!經濟部統計處昨發布11月外銷訂單,金額506.3億美元,年增1%,結束從去年7月起的連14個月悲情負成長。不過單月好轉還不夠,統計處預期第四季接單金額仍年減3.9%,但減幅趨緩,朝逐季好轉發展。明年則看好在三大利多推動下,訂單徹底恢復元氣。11月訂單轉正,主要是去年中國大陸防疫進行封控,基期較低,加上高效能運算、AI需求持續擴增。至於增幅未到預期高標,統計處處長黃于玲說明,「資通信」與「電子」兩大產品還是偏弱,因消費性電子產品需求動能相對小,使廠商備貨下單保守。即使如此,11月科技產品接單仍是全數正成長,資通信、電子雖偏弱,還是各增10%、3.5%,分別結束連7黑、連12黑,光學器材類也年增9.8%。相較之下,傳統貨品還未見陽光。機械、塑橡膠、化學品及基本金屬四類產品,金額仍比去年衰退,最多的是機械年減12%。可是黃于玲認為,這已比早期傳產動不動負成長3到4成,來的趨緩很多。下單地區,中國大陸金額是連兩個月轉正,11月成長8.8%,東協地區更勁爆增6成以上,美國小減約2%,倒是歐洲還是跌逾2成。不過11月訂單見紅只是「曇花一現」,統計處預估12月可能又要翻黑年減1成。黃解釋,是因去年中國封控訂單遞延到12月,墊高基期。統計處預測第四季訂單,金額會落在1515億以上,如此年減3.9%,雖然整季還是見黑,但如跟第三季比,卻是季增4.4%。黃于玲指,今年訂單最低點就落在第二季,這等於是減幅持續縮減,「顯示逐季變好中」。最終全年訂單金額,統計處估計落在5652億左右,年減1成5,連2年黑,且遠大於去年負成長1.1%。不過黃于玲強調,這是前幾年有疫情紅利墊高基期關係。展望明年,黃于玲樂看外銷訂單將迎來三大利多,包括庫存去化到明年會告一段落,回歸正常。其次是新興科技應用,車用電子與AI需求旺,推動半導體接單。第三為明年通膨更趨緩,各國央行預期一波降息,可望促進消費需求,擺脫今年接單的低迷。