合併營收

」 台股 台積電 AI 營收 AI伺服器

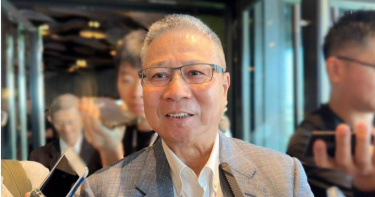

工業電腦廠大轉型! 研華董座劉克振:2025邁進AI邊緣運算

全球工業電腦領導者研華(2395)董事長劉克振15日表示,研華在2025年要轉型為「Edge Computing & Edge AI」的全球領導者,聚焦邊緣運算與AI商機,他說,不是為了趕流行或炒股、也不會跟電子五哥搶AI雲端大廠的生意,會聚焦在邊緣智能系統、智慧製造、能源與公共事業、智能醫療、智能零售與服務等五大關鍵市場,也將啟動2年的頂層領導分工傳承計畫。研華董事長劉克振。(圖/陳曼儂攝)研華在6月舉行棒球家庭日,特別請到輝達(NVIDIA)執行長黃仁勳開球,而12月15日舉行的「2025 New Year & New Vision Gathering 產業智能 邊緣運算 願景啟航」活動,除了有研華文教基金會長期贊助的藝文團體表演,還用AI寫出研華之歌、請啦啦隊跳舞,還有郭靜、動力火車等明星擔任壓軸,讓公司同仁帶著家人一起同歡。數據顯示,2023到2033年的邊緣運算市場將從1310億元,上看至5110億美元,將呈4倍成長。劉克振在開場致詞時表示,AI與邊緣運算這個新的市場,未來10年將會是高度成長的黃金時期,也是產業數位化的大潮流、大趨勢,也會是研華的大機緣。「過去20年來,如果有人問說研華是做什麼的,大概得到答案都是工業電腦,但2025年請各位同仁一起將研華的品牌進化到一個新境界,就是AI邊緣運算和產業智能,這絕對不是跟流行。或者炒股,這是我們深刻的思考,為了長期貫徹我們的願景。」劉克振表示。研華表示,管理層將舉辦全球夥伴會議,聯手晶片商、軟體供應商(ISV)、系統整合商(SI)等共同推動轉型,建立更全面的生態系,以提供符合垂直產業需求的解決方案。研華將持續擴大經營體系,加州總部已經動土,預計在2026年完工,日本福岡的製造中心將會升級,臺北林口也有新廠房建造。研華11月合併營收為54.04億元,年增3.95%。累計研華前11個月合併營收達544.11億元,較去年同期營收597.56億元,年減8.94%。以區域別表現來看,台灣及韓國市場表現較佳。13日股價收在352.5元、漲0.14%。

受惠AI伺服器前11月營收翻倍逾2475億 技嘉:明年迎NB換機潮

隨著輝達(NVIDIA)RTX 50系列顯示卡將上市,新一代顯卡開發已經進入最終階段,可向遊戲開發方提供樣卡。技嘉(2376)今年受惠AI伺服器帶動整體營運翻漲,明年持續看好AI需求之際,旗下消費性業務亦將相繼啟動新品週期、迎來升級換機潮效益。技嘉預告,於明年初的CES 2025,將秀出搭戴輝達(NVIDIA)、超微(AMD)及英特爾(Intel)最新平台之AI伺服器器系統、整機櫃式產品,與一站式DLC(直接液冷)系統外,也將端出聚焦工控應用的AI IPC,與消費端的次世代AI PC產品。另一方面,已於車用市場部署多年的技嘉,因應AI帶來的加乘效益,與運算力的突破性發展。在輝達喊衝自動駕駛技術與解決方案的同時,技嘉也不會缺席,並關注在包括自駕車、自動巴士、無人船舶等自駕應用領域商機。技嘉11月營收222.43億元,月減13.7%、年增39.8%。前三季累計合併營收已近翻倍達2475.34億元,遠超歷來各年度。法人認為,第四季進入主板傳統淡季,AI伺服器又適逢新舊品交接,預估技嘉單季營收將微幅季減。明年第一季受惠主板小旺季、顯卡接連有超微與輝達的新品推出加持,且AI伺服器出貨續暢旺,推升其單季營收再衝高。展望後市,明年初的2025年度CES展中,技嘉將端出搭載AMD Instinct MI300系列、Intel Gaudi 3 AI加速器,與NVIDIA HGX 的最新AI伺服器產品。技嘉強調,英特爾新處理器也將在明年CES發表,因此明年上半年有新品蜜月期,下半年平台轉換,將成為主流,明年筆電市場值得期待。

不斷電商機2/又是黃仁勳惹的貨 11月台股暴跌電池股卻「因夢想而偉大」

「有夠水!你們有看到那麼漂亮的東西嗎?」輝達創辦人黃仁勳今年6月大推GPU組成的AI伺服器,市場開始拆解此一超強技術,在默默無名的零組件廠商中挖寶,先後點火機器人、水冷概念股,如今換BBU概念股上場。這波BBU浪潮還是外資先挖出來的。外資花旗證券報告指出,看好電池模組廠AES-KY(6781)搭上未來電動車、雲端服務供應商(CSP)的電池備援電力模組(BBU)需求熱潮,給予「買進」評等,目標價由670元大升至1020元,調幅52.2%。摩根士丹利11月也調升AES-KY目標價至800元。沒想到AES-KY跑的比外資預期地更猛!股價從11月初的510元,一路衝到月底,11月29日漲到880元,12月再攀高峰,12月3日直上千金股、4日更收在1055元,而後漲多回檔,12月13日收在946元。新普在大型數據中心的鉛酸轉鋰電池的需求已布局多年。(圖/報系資料照、翻攝自Google Cloud臉書)AES-KY是新普(6121)子公司,主攻鋰電池模組,產品以輕量型電動載具以及中大型工業儲能系統電池模組為主,跟光寶科(2301)合作,已經供貨給AWS和谷歌,是最正宗的BBU概念股,但過去兩年因歐洲自行車市場進入庫存調整,導致輕型電動車(LEV)業務走衰,使整體業績下滑。但AES-KY總經理宋維哲表示,LEV最壞時間過去,已來到U型反彈,加上明年伺服器BBU需求非常樂觀,看好明年業績優於今年,毛利率將持續向上。5日公告11月合併營收10.51億元,月增10.4%,年增28.2%,創23個月以來新高;前11月累計營收88.5億元,年減3.55%。另一被大量提及的是鋰電池模組廠順達(3211),已於2023年第四季度開始量產CSP大廠的BBU訂單,預計占比約20%,11月1日股價107元,月中飆漲後被關禁閉至28日,而29日出關首日又攻上漲停,收盤價198元,12月6日更攀上227元。13日則收在192.5元。「順達也是實質的供應鏈,確實已出貨給臉書的Meta,2025年可能又會加入AWS亞馬遜。」大華國際投顧分析師阮蕙慈表示,長線來說籌碼還是相對穩定,雖然近期筆電電池模組市況不佳,不過因搶進BBU市場,還有土地等業外收入,後面還有機會再創高點。順達的BBU在去年第四季開始出貨給美國雲端伺服器大廠。(圖/報系資料照、翻攝自amazon官網 )電池模組廠新盛力(4931)在去年下半年兩季本業皆虧損,但隨著今年第1季產業景氣回復,加上資料中心BBU業務帶動,本業轉虧為盈,今年第3季稅後純益5527萬元,季增逾五成,每股純益0.86元,有別於台系電池模組廠主要營收來自消費性IT產品,新盛力以非IT為主,產品應用涵蓋儲能系統、輕型電動交通工具及園藝與手持式電動工具。阮蕙慈表示,新盛力其實也是在BBU的過關名單,因為現在有AES-KY的千元股價空間拉出來了,所以像是加百裕(3323)在BBU方面跟仁寶(2324)合作,應該也在過認證,這些股價相對低檔的,比價空間又更大了。但也有不少分析師擔憂這一波炒過熱,真正的大廠股價卻反應平淡,像是光寶科作為重要的提供者,近期卻沒什麼漲到。PressPlay創作者權證小哥表示,新普是AES-KY的母公司,法人都有買一點,但這一波都沒想到他,「可能因為以前就是個乖寶寶,不大會炒的一家公司」,投資人反而是要特別注意其他「跟漲的小弟」,會有風險。永誠國際投顧分析師李蜀芳也表示,GB200最大的受惠產業其實還是來自散熱題材,目前輝達認證的BBU只有兩家,就是AES-KY跟順達,所以最好不要追高,近期不少只是做鋰電池的個股「股價因夢想而偉大」,但法人也在賣出「非正規軍」,投資人要留意技術面。不過「大家都知道AI是吃電怪獸,如果電有問題的時候,那就是更大的問題,」阮蕙慈表示,BBU如果能成為下一波的關鍵零組件,那對投信來說,其實還有很大的加碼空間,畢竟「現在的AI伺服器主力就在台灣,還是會就近去取用」。

老牌PCB廠「關廠+解僱員工」股價一路跌! 競國宣布自救買庫藏股8000張

老牌PCB廠競國(6108)今(13)日宣布首度實施庫藏股,將買進自家股票8000張,以挽救搖搖欲墜的股價,公司自10月初重訊宣布大規模解僱台灣員工後,股價一路下跌,處於歷史低檔區,今日收盤價為17.65元,下跌4.13%。。競國董事會於12月13日決議啟動首次庫藏股計畫,預計自12月16日起至2025年2月15日期間,買回8000張自家股票。此次庫藏股的買回價格區間訂於每股11.87至24.84元,若全數買回,將占公司股權的5%。根據競國最新財報顯示,截至2024年第三季底,每股淨值為24.42元,而12月13日的收盤價為17.65元,股價淨值比僅為0.72倍,處於低估狀態。競國自2022年以來因台灣廠虧損壓力持續增加,於今年9月起開始實施關廠計畫,10月更進一步宣布大規模解僱台灣員工。公司預計台灣廠的最後出貨日為12月25日,並於年底前停止生產。然而,競國強調,公司仍將接單,相關訂單將轉移至中國大陸昆山的競陸電子進行生產,未來合併營收預估可維持7至8成的水準。

綠建材需求暢旺 冠軍建材明年挑戰45億營收

受惠於近年淨零建築趨勢,綠色建材有望成廠商新的成長動能。冠軍建材(1806)旗下產品比重有55%屬於綠建材,總經理林祐宇展望明年建材市場,預期樂觀,「訂單能見度已到上半年,有望挑戰45億元營收。」林祐宇於國際建材展中表示,冠軍持續投入支持淨零建築的綠建材,如最新推出能助力低碳的冠軍自平泥,生產端也投入12億元引進最新設備整改產線,有效減少耗能2成以上,同時也增加產能3成以上。冠軍建材同時也推出「科技節能石」搭配「節能外牆乾掛系統」,已申請高性能綠建材專利。林祐宇表示,該系統可增加外牆空氣對流,大幅降低建築物能耗,具備高安全性、施工快速、省時省工及後續維護成本低等多項優點;有效達到室內降溫4℃,冷氣用電可減少24至36%,且「科技節能石」的價格約石材的3~5成。目前,該產品已在台北大巨蛋、高雄內惟藝術中心、清華大學成功湖步道等地標使用。明年展望,林祐宇指出,他逛了一圈建材展發現國產廠商多了很多參展,大家都有新穎產品與概念推出,很樂觀看待明年建材榮景,冠軍今年業績也大有提振,明年將有機會挑戰45億元營收。2024年11月合併營收達3.08億元,較去年同期成長4.90%。累計2024年1至11月合併營收達31.70億元,同步較去年同期成長11.54%。對於近期房市冷卻是否有影響?林祐宇回應,過往接單都是提前半年、1年以上,當前需求狀況良好,能見度已到明年上半年都有訂單,下半年也會持續接單,「過往只要上半年接單滿載,下半年都會差不多」,今年產線整改產能擴大後,產能利用率目前都處於滿載。對於通膨、徵收碳費,是否調價?林祐宇表示,隨著今年成本墊高,已進行相當調整,目前若無重大事件影響成本的話,將不會調漲產品價格。

巧新11月營收破7億創今年單月最高 黃聰榮捐3千萬股票回饋母校

國立台東高商中興堂今(12)日舉行66週年校慶大會暨汽車輪圈大廠巧新董事長黃聰榮捐贈典禮,黃聰榮捐贈市值高達3千萬元巧新股票給母校,表達對母校深厚的感激之情,同時,黃聰榮董事長也獲頒國立台東高商「榮譽傑出校友」。這筆捐贈將以永續發展為目標,並設立獎助學金。國立台東高商校長林明錚在致詞中代表全校師生向黃聰榮董事長致上最誠摯的感謝。他表示,「這是國立台東高商創校66週年以來,收到最大筆的捐贈,今年適逢創校66週年校慶對學校而言意義非凡。東商將依據黃董事長捐贈的永續理念,捐贈的股票設定不能出售,並以每年配發的股利資金,用於培訓多元展能經費及獎助學金等等。」黃聰榮也提到,透過此次與學校的合作,規劃一系列跨領域實習與專案課程,為學生打造職涯起點,縮短學校教育與職場實務之間的落差,並為產業培育更多具國際競爭力的優秀人才。據巧新日前公布財報顯示,巧新今(2024)年11月合併營收7.05億元,較上月營收6.69億元成長5.34%,創今年以來單月營收新高,受惠於JLR、BMW及法拉利等主要超跑與豪華汽車品牌車廠在11月的拉貨力道較上月提升,帶動客製化輪圈需求明顯提振。累計2024年1至11月合併營收69.20億元,較去年同期營收70.98億元減少2.51%。同時,巧新也觀察輕量化、低碳排化趨勢與ESG要求,憑藉RESAICAL®再生鋁提供低碳排解決方案為汽車產業持續帶來新變革,目前已生產近8萬噸、打造逾90萬顆再生鋁輪圈,已獲Porsche、JLR、BMW、Toyota、Lexus、Stellantis、Rolls-Royce共7家知名車廠正式認證採納。展望2024年第4季與2025年,巧新保持審慎樂觀態度。巧新近年來以「鍛造」技術為核心,積極佈局多元產業市場,並強化再生鋁領域的業務版圖,除計劃在2025年使再生鋁材料在產品中的使用比例達從目前的40%進一步拉高至50%之外,也擴展其在半導體、重電、航太及電輔車等多元化應用領域的業務,創造良好的訂單能見度。

台積電跌20元權值休兵!台股終場挫221點 這2族群逆勢突圍

受到美股前一交易日全面下跌、台積電ADR挫3.6%影響,台股今(11)日上午以下跌16.72點開出,指數開低走低,盤中最高達23108.36點,最低22880.57點,加權指數終場下跌221.45點,收於22903.63點,跌幅0.96%,日K連續5黑,並失守10日線及23000點大關,成交量達3279.76億元。台積電(2330)昨日公布11月合併營收2760.58億元,月減12.2%,台積電ADR大跌3.6%,收報191.94美元,連跌三個交易日。台積電今日終場下跌20元或1.87%,收在1045元。權值股普遍下跌,鴻海(2317)終場收在189元,失守190元,下跌3元或1.56%,日K連5黑。聯發科(2454)開盤下跌30元至1320元,盤中最低觸及1305元,不過尾盤買單湧入,最終收於平盤價1350元。廣達(2382)收在287元,下跌6元。日月光投控(3711)收在156元,下跌2元。台達電(2308)收在414.5元,上漲11.5元。今日盤面焦點集中在資訊服務族群,多檔個股強勢表現。包括大綜(3147)、零壹(3029)、全景軟體(8272)、資通(2471)及華經(2468)均亮燈漲停,收盤價分別為154元、171元、121.5元、58.8元及27.9元。機器人概念股同樣受到買盤青睞,全球傳動(4540)及陽程(3498)漲停鎖住,股價分別達45.85元與58.8元。大銀微系統(4576)上漲逾8%,所羅門(2359)、慧友(5484)上漲逾6%。漲幅前5名個股為,零壹(3029)上漲15.5元,漲幅9.97%。全球傳動(4540)上漲4.15元,漲幅9.95%。資通(2471)上漲5.3元,漲幅9.91%。勝德(3296)上漲3.1元,漲幅9.89%。揚智(3041)上漲3.1元,漲幅9.86%。漲幅前5名個股為,零壹(3029)上漲15.5元,漲幅9.97%。全球傳動(4540)上漲4.15元,漲幅9.95%。資通(2471)上漲5.3元,漲幅9.91%。勝德(3296)上漲3.1元,漲幅9.89%。揚智(3041)上漲3.1元,漲幅9.86%。跌幅前5名個股為,宏和(1446)下跌5.25元,跌幅9.92%。佳和(1449)下跌2.6元,跌幅9.9%。憶聲(3024)下跌1.9元,跌幅8.68%。東哥遊艇(8478)下跌20元,跌幅8.25%。聚鼎(6224)下跌4.5元,跌幅6.89%。

台泥杭州新總部完工雲品明年Q3進駐 11月營收165億元再創高峰

台泥(1101)10日公布11月合併營收為165億元,較去年同期成長77億,增加87.81%,創下單月歷史新高。台泥也在10日於中國大陸的杭州舉行大陸營運總部公亮大樓的竣工典禮,雲朗觀光集團旗下的「雲品酒店.杭州」(Fiore Della Cina),預計於2025年第三季入駐試營運。台泥今年前11個月合併營收1384億元,較去年同期增加393億、成長39.62%。但10日股價不敵大盤頹勢,跌0.4元、收在33.15元,跌幅1.19%。台泥也在10日發行國內首檔可持續發展連結轉換公司債(SLCB),發行總額80億元,於櫃買中心上櫃掛牌,債券代碼為11011,簡稱台泥一永,發行年期為5年,採詢價圈購方式公開銷售,轉換溢價率為109.18%,到期收益率與該公司的溫室氣體減量目標相連結,是目前我國永續發展轉(交)換公司債及SLB市場金額規模最大的發行案。台泥董事長張安平則在大陸杭州,舉行大陸營運總部公亮大樓的竣工典禮,大樓命名是為紀念台泥前董事長辜振甫,辜振甫的字是公亮。張安平表示,公亮大樓象徵著台泥人對辜老精神的傳承。台泥跨事業體包括OYAK水泥、Cimpor水泥、NHOA Energy、Atlante等公司CEO也齊聚一堂。台泥公亮大樓採用台泥江蘇句容廠以水洗飛灰作為替代原料生產的低碳水泥,大樓的水袖造型處裝設BIP太陽能玻璃,年發電量為172.6MWh,大樓裡也有台泥研發的防火滅火水泥儲能櫃EnergyArk 6.18MWh,搭配824KWh儲能的光充儲系統,設置低碳快充設施共54槍,第一階段儲能將供應充電樁系統使用,第二階段則透過儲能協助大樓調節用電。

台積電11月營收2760億元再創新高 市場期待12日「一日填息」秀

晶圓代工龍頭台積電(2330)在10日公布11月的自結合併營收為2760.58億元,雖較10月的歷史高點3142.39億元減少12.15%,但比去年同期成長高達33.99%,再創歷年同期新高;累計今年前11個月合併營收2.61兆元,較去年同期1.98兆元成長31.77%,持續改寫年度新高紀錄。研調機構TrendForce先前預估,先進製程將持續推升第四季前十大晶圓代工業者產值創高,但季增幅度會較第三季的9.1%略為收斂。其中AI及旗艦智慧手機、PC主晶片預期帶動5/4奈米、3奈米需求至年底,CoWoS先進封裝供不應求。台積電先前曾提到,觀察下半年客戶對AI需求維持強健,第四季營運持續受惠先進製程需求,2024年美元營收將成長近3成,其中AI伺服器應用營收躍增3倍,占比約15%。近期業界也傳出,台積電2奈米試產良率超過6成、比預期更好。台積電也將於12日除息,每股配發現金股利4元,合計發送1037.34億元的年終紅包,已經連續六季上演「一日填息」好戲。不過10日因遇到AI巨頭輝達遭中國反壟斷調查的消息,台積電股價下跌10元,跌幅0.93%,收在1065元,跌破5日線。

貿易戰波及輝達致美股受挫 台股10日平盤震盪

AI龍頭輝達因中國進行反壟斷調查下跌2.55%,加上投資人等待11日公布的11月CPI報告、12日的PPI報告,讓美股主要指數自歷史高位回落,台股10日一開盤就下跌44.99點,以23228.26點開盤,9點半前最低曾到23180.34點,電子權值股相對低調,後續跌勢稍緩、一度回到平盤之上。分析師表示,中國官方訂下經濟刺激目標,卻針對美國晶片祭出反壟斷調查,導致美股高檔回跌,儘管多空交戰,讓市場投資情緒轉偏保守,台股短線恐持續震盪整理,但有電子股傳統旺季行情,大戶歸隊後,未來1個半月仍有上漲機會。台股9日受到光電、食品、營建等傳產類股走跌拖累,終場僅漲79.98點,收在23273.25點,成交量3532億元。10日則以小跌開場,主要是電子股疲軟,傳產類反而抗跌,跌幅最大的是資訊服務類股、逾2%,電子通路類股則跌逾1%。然而這幾日,多家電子廠發布的財報都表現亮眼,像是廣達(2382)受惠於AI伺服器業務動能強勁,11月合併營收1413.54億元,連續七個月站穩千億大關,也創下歷史同期新高,今年業績將超越2022年創下的1.27兆元紀錄。電子權值股方面跌多漲少,9點半左右,台積電(2330)力拼平盤的1075元;鴻海(2317)跌1元、在194元;台達電(2308)跌3元、在402元;廣達撐平盤296元。高價股方面,聯發科(2454)跌5元、在1320元,大立光(3008)漲15元、在2455元。外媒報導,輝達遭中國大陸立案調查,可能與違反收購邁絡思(Mellanox)科技條件有關,但業內人士認為,此舉主要是威嚇,用來反制美國近來的晶片禁令。不過分析師認為,現階段大陸廠商仍需要輝達的晶片,要看有沒有替代品可補,勢必會墊高企業的採購成本。當選美國總統的川普近來則與聯準會主席鮑爾的關係緩和,川普表示,他重返白宮後沒有更換鮑爾的計畫,鮑爾的任期將於2026年5月屆滿。敘利亞總統阿塞德 (Bashar al-Assad) 垮台,中東局勢緊張,油價攀升。美股9日主要指數表現,道瓊工業指數下跌240.59點,或0.54%,收在44401.93點。那斯達克指數下跌123.08點,或0.62%,收在19736.69 點。S&P 500指數下跌37.42點,或0.61%,收在6052.85點。費城半導體指數下跌42.46點,或0.84%,收在5018.84點。

薯條三兄弟2/中租和潤裕融今年股價已跌三成多! 辯稱「短期貸給建商僅過渡性融資」

美股及台股不斷創新高,日前遭立委點名為炒房幫兇的三家租賃業者,通通吃筍,股價已從高點腰斬,曾以「年獲利賺逾一個股本」股價飛高到283元的中租-KY,受到中國市場等影響,股價腰折到123元,和潤企業、裕融也跟跌6日各收在83.5元、116元;三家股價今年以來各跌了67元、42.5元、70.5元,跌幅三成多。近期被立委點名的三家上市融資租賃公司中租-KY(5871)包含旗下的中租迪和(公發,2858)與和潤企業(6592)、裕融(9941),依據2023年公開的財報資料顯示,來自公股行庫約738億元貸款,以及向其他民營金融機構的1235億元貸款共1973億元,若加計商業本票,則總計為2856億元,中租迪和達1769億元,和潤企業為875億元,裕融有212億元。立委郭國文分析說,「這三家融資租賃公司從銀行搬了2856億元,借款利率竟不到2%,這對民眾公平嗎?」「進一步細看,借款最多的中租迪和的有擔保銀行借貸利率1.63%~2.57%,無擔保銀行借貸利率為1.15%~2.77%,以成本價借出去,是比照台積電的待遇嗎?」CTWANT記者也從財報資料整理出包括台灣銀行等十家公股行庫等金融機構,就2023年及2024年前三季對這三家上市融資租賃公司的「授信額度」。以中租迪和來說,台灣金融業於去年12月的「授信額度」共近1363億元,今年9月則近1346億元,減少17億元;和潤企業去年底共取得1334億元額度,今年9月則有1539億元,增加205億元;裕融金融業去年底則取得550億元,今年9月為488億元,減少61億元。除了被立委點名,三家租賃業者今年營收獲利、股價表現灰頭土臉。中租-KY今年前三季稅後淨利184億元,年衰退5%,每股稅後盈餘EPS為10.83元,公司自結10月歸屬母公司稅後淨利13.55億元,月減30.96%、年減30.9%,EPS為0.81元,創逾4年來新低,累計前十月自結歸屬母公司稅後淨利197.59億元、年減7.05%,EPS為11.63元。中租控股2024年以來股價從190元掉到123元,跌幅達35%。(圖/報系資料)2024年以來中租股價高點190多元,11月的自結獲利數據出爐,股價隔天大跳水跌停收在130.5元,近二周則在是123元附近,跌了67元,跌幅達35%。和潤企業今年前三季合併營收226.5億元,比去年同期增加8%;前三季合併稅後淨利27.7億元,比去年同期年減10.76%;前三季稅後盈餘EPS為3.7元,也低於去年同期EPS的4.39元。股價表現上,今年從126元跌到83.5元,跌了 42.5元,跌幅達33.7%。裕融今年第三季合併資產達2,944億元,微幅年減1.5%;累計營收314億元,則成長2%。在股價表現上則是從高點的186.5元,跌到116元,下跌了70.5元,今年以來跌幅達37.8%。中租控股發言人廖英智執行副總表示,融資貸款給建商只是過渡性融資,期間只有6個月到18個月,利率也不是高利,建商長期性資金還是來自銀行。對於外界質疑的不動產放款,中租對於各種產業類型的中小企業,均有融資租賃業務往來;產業別非常分散,其中涉及不動產相關的土地、成屋或建築物融資占比,低於台灣業務比重10%。和潤企業則表示,公司主要分期業務佔比為車輛75%、機車商品10%、企業金融15%;車輛分期為最核心業務;受先買後付(BNPL)影響,中古車及機車商品分期市場業績下修;且以運輸工具的分期業務為主,亦提供中小企業設備分期服務,其中針對部分營建商客戶有機器設備之需求或是營運資金需要提供融資服務,惟為加強信用擔保,會要求部分以不動產做為擔保。裕融則強調,租賃業面臨包括自律公約的規範、台灣資金成本上升及大陸政經環境日益嚴峻等挑戰;企金業務主要支持中小企業的經營發展,並充分考量風險管控。注重客戶產業的多元與分散,涵蓋商用車輛、重型機具、醫療設備、零售批發等領域,其中土建融案件的資產餘額僅占台灣總資產餘額的3%,平均利率不到6%。

英業達11月營收608億元年增37% 攜NXP拼車用營收翻倍成長

英業達(2356)與恩智浦半導體(NXP)6日宣布,雙方將於英業達位於桃園的研發據點設立實驗室,專注於運用恩智浦Trimension UWB系列產品,開發汽車智慧系統應用,包括智慧汽車安全門禁、兒童感測系統(Child Presence Detection, CPD)與後踢感應開門(Kick Sensing)等功能。英業達總經理蔡枝安表示,英業達在全球的車用生產線已經布局完成,包含歐洲、北美及中國都已經布建完成,陸續通過認證,今年英業達車用事業已倍數成長,預期明年也將倍數成長。恩智浦半導體資深副總裁Markus Staeblein表示,跟英業達合作的這個實驗室,技術將適應未來的汽車,不僅是開車、也想保護車內的人,讓車子變得更安全,還有像是自動付費、自動停車或充電等,未來將有很多很多的應用會發生。恩智浦半導體全球資深副總裁暨汽車工程系統與行銷負責人Sebastien Clamagirand表示,現在汽車製造商面臨的最大挑戰,就是如何實際管理新網絡,因為從架構、到架構順序的轉變,正在改變車用網絡的構建方式,所以這次合作是想結合英業達的專業知識與技術,獲得新的速度、組件和解決方案,共同推向市場。英業達車用電子副總經理李瑞進表示,與恩智浦在兩年前展開合作,這些應用不僅能用在汽車,也可以推廣到其他領域,下一代的產品已經準備好了。英業達與恩智浦攜手打造車用實驗室。(圖/陳曼儂攝)至於近來美國總統當選人川普揚言要對墨西哥徵收25%關稅,李瑞進表示,英業達在墨西哥設有工廠,會審慎評估如何因應,將根據未來訂單及客戶需求進行調整。英業達6日也公布11月合併營收為608.58億元,月減5.91%,但年增37.87%,為全年次高紀錄。累計今年1到11月營收為5740.22億元,年增21.82%。6日股價收在50.5元、漲0.59%。

台股漲多休息6日開平盤 法人:Q4電子旺季「現在是布局時刻」

市場等待周五出爐的美國非農就業報告,加上漲高休整,美股5日收盤下跌,而台股6日開盤以小漲10.74點開出,為23278.68點,9點半前最高曾到23361.12點、最低在平盤下的23233.24點,起伏不大。法人表示,第四季進入電子業旺季,估計今明年的台股企業獲利成長率皆可達二位數,以近十年數據來看,11月到隔年2月的台股漲勢最強,現在正是布局時機,看好中長線成長趨勢的AI概念股,將會是台股上攻的領頭羊。不過台股5日開盤時漲約130點,台積電(2330)更衝上1080元的11月初高點後,追價買盤轉趨謹慎,大型權值股熄火,終場加權指數僅小漲12.61點、以23267.94點作收,成交值為3663億元。6日再度以小漲開出後一度摔到平盤下,但整體仍是漲多於跌,只是漲幅不大,塑膠、玻陶和金融保險股相對平淡。電子權值股方面漲跌互見,9點半左右,台積電力拼平盤1075元;鴻海(2317)漲2元、在201元;台達電(2308)漲2.5元、在394元;廣達(2382)漲5元、在299元。高價股方面,聯發科(2454)漲5元、在1330元,大立光(3008)跌15元、在2490元。鴻海5日公布11月合併營收為6726億元,雖然月減16.43%,但仍是同期次高,年增3.47%,前11月合併營收為6.2兆元,已超過2023年全年營收,年增8.87%,為同期最佳。鴻海昨日晚間也代子公司Foxconn Assembly Holding Corporation公告,處分Vizio持股440.91萬股,每單位交易價格11.5美元,交易總金額5070.49萬美元,依取得成本計算,已實現利益2693.48萬美元、約新台幣8.75億元,已列入本年度未配盈餘,目的是實現投資利益。比特幣5日一度衝上10萬美元大關,帶動加密貨幣概念股火熱,然而在比特幣跌回10萬美元以下後,交易成長幅度收窄。美股主要指數表現,道瓊工業指數下跌248.33點,或0.55%,收在44765.71點。那斯達克指數下跌34.86點,或0.18%,收在19700.26點。S&P 500指數下跌11.38點,或0.19%,收在6075.11點。費城半導體指數下跌95.42點,或1.86%,收在5026.37 點。

揚秦前3季營收18億創新高 麥味登衝明年全台破千店

麥味登母公司揚秦國際企業(2755)今(4)日召開法說會,揚秦總經理林麗玲表示,合併營收 18.5 億元、年增 16.76%,稅後純益 1.29 億元、年增31.05%,創上櫃以來歷史新高,每股盈餘4.29元。林麗玲表示,明年各品牌展店數不會低於今年,麥味登將朝千店目標邁進。在法說會中,林麗玲也提到,受惠暑期餐飲業消費升溫和外食動能強勁,帶動揚秦今年第3季合併營收、稅後淨利,均創下單季歷史新高紀錄;毛利率、營益率、淨利率相較去年同期也繳出「三率三升」成績,第3季每股純益(EPS)為1.66元。為強化資金結構及支應拓展直營門市所需,揚秦將發行國內首次無擔保轉換公司債,發行總額為新台幣2億元,預計2025年第1季掛牌交易。因應未來營運規劃,為擴增商品儲運與配送效率,揚秦占地逾千坪的北區第二物流倉庫,也將於今年底前啟用。林麗玲指出,目前炸雞大獅品牌輸出還是以區域授權為主,目前在印尼 23 家、馬來西亞 4 家、新加坡 2 家和加拿大 1 家。今年續簽加盟代理授權的「印尼大雅加達區」以及新簽區域「新加坡」與「印尼萬隆區」均順利展出新店,「印尼泗水區」將於明年第1季開幕首家門市,預計2028年將達到百店規模。不過,近來美國人力成本高漲,海外進駐美國的品牌表現較不如預期,因此炸雞大獅尚未有進軍美國的確切時間。而揚秦旗下火鍋品牌「涮金鍋」第4家直營門市位在桃園市中壢區青埔商圈,即將於明年1月中旬開幕,持續搶攻冬季冒煙商機。而目前以直營為主的「REAL真‧CAFÉ‧BREAD」則以轉型歐式烘焙料理咖啡館為首要任務。在各品牌店數方面,目前主力品牌「麥味登」在台店數已突破900家、「炸雞大獅」海內外店數達117家、新品牌「涮金鍋」目前3家,「REAL真‧CAFÉ‧BREAD」店數6家,林麗玲表示,多品牌展店策略將持續擴大揚秦加盟體系版圖。

台積電分紅好大包!張忠謀自傳揭密:都是「這人」跟他催錢

近來有不少自稱在台積電上班的網友,在網路上曬出一連串神秘數字,背後代表職等、年資、考績,以及領到幾個月年終,不乏有破百萬元的,羨煞眾人,而台積電能有這樣豐厚的紅利獎金,在上周開賣的張忠謀自傳下冊,就由台積電創辦人張忠謀親自揭密,原來台積電的分紅制度,就是這個人「催」出來的。張忠謀在自傳提到,在1985年開始構想台積電時,認為要有工研院的高層主管帶著團隊來,沒想到大部分的人都興趣缺缺,最後選了當時實驗工廠廠長曾繁城擔任核心團隊,沒想到連他都擔憂台積電前途不明,所以張忠謀親自跟他談。張忠謀回想起當時他說服曾繁城來工作,說台積電要以專業晶圓代工模式,不跟美日韓半導體公司競爭,但曾繁城提出的第二項質疑,就是要加薪,他跟張忠謀解釋台灣與美國公司的不同,紅利也可以比薪水高。張忠謀提到,台積電尚未成立時,曾繁城就幾乎像是以工會領袖的姿態「照會」我,要求必須盡早分紅,但其實剛成立台積電時,每個月都虧損,但因曾繁城的要求,所以在1988年7月、也就是台積電成立17個月後,才剛剛當月收支平衡,就發了全體員工半個月的獎金,年底又再發一次。張忠謀也在書中提及當年創業的艱辛,一開始找投資的困難,像是他在1988年底結帳時,才開始轉虧為盈,但隔一年卻間接聽聞初始的大股東台塑早已把持股賣光光,而且完全沒有知會一聲。當年他與政府官員親自與台塑創辦人王永慶見面,想讓台塑投資台積電時,其實也是被拒絕的。還有他在1990年12月,好不容易找來新的總經理布魯克,因此開了個晚會邀請記者來時,張忠謀回憶,當時到場的記者只有一個人,他失望找來人事經理問怎麼回事,沒想到員工還跟他潑冷水說「台灣像我們這樣的公司,不知道有幾百個。」儘管當時只有一個記者捧場,且當年台積電的年營收為22億元,張忠謀在晚會上跟著在場的高階主管大喊明年要賺100億,他說,當時聲量如雷,牆壁似乎都震動了。而今,台積電光是10月合併營收已達3142億元,台積電董事曾繁城更持有2.9萬張台積電股票,身價超過300億元,一度躋身富比士台灣50富豪榜。

瞄準千億電巴汰換商機! 三地能源代理鴻華Model T拚明年交車300輛

配合台灣政府推動2030年市區巴士全面電動化目標,北基(8927)旗下三地能源(6946)看準1,700億元汰換商機,成為鴻華先進(2258)Model T電動巴士獨家經銷商。三地能源總經理廖佑晟表示,目前累積交車總數達120輛,隨著明年Model T電巴產能供應提升,目標2025累積交車總數達300輛。北基總經理廖順慶表示,北基深耕加油站油品事業逾35年,北基近5年已擴增超過20站,截至目前北基全台加油站站點數達77站,受惠加油站版圖擴張、總發油量創高,2024年第3季油品事業銷售創下歷史單季新高、並達18.73億元。廖順慶提到,目前全台加油站共計2,507站,北基市占約3%,在國內位居第6名,預計明年底可以超越統一加油站,攀升至第5名。不僅如此,三地能源成為Model T電動巴士獨家經銷商,並整合旗下「特爾電力」充電服務,而旗下「環創電行」則負責Model T 電動巴士經銷,已銷售給大都會客運、三重客運、台北客運、高雄客運、府城客運等國內9家客運業者。高雄客運總經理特助陳可培提到,為了在2030年達到客運電動化,政府已編列643億元,提供客運業者購買電動大客車,目標是能在2030年11,700台市區公車都能電動化。另外,三地能源旗下EV充電營運商「特爾電力」截至目前包含建置當中已經有100個站點,高功率充電的「超級快充旗艦站」也為今年布建重點,並已完成新北林口、新北新莊、新竹竹北、南投日月町、高雄中正、高雄美術東等6個「超級快充旗艦站」。旗艦站標準配置350kW高功率、最高規格建置到4樁8槍,且在軟體介面上推出「Auto Charge即插即充」功能,只需插入充電槍頭,系統便會聯網配置並充電,提供車主順暢和直覺式的操作服務。三地能源業務涵蓋太陽能光電、儲能、EV充電服務、電動巴士銷售、綠電銷售及碳盤查服務,目前太陽能光電、EV充電服務、儲能、電動巴士業務營收比重分別為90.16%、5.40%、3.03%與1.33%。受惠太陽能光電、EV充電服務業務規模放大,挹注三地能源2024年上半年合併營收達4.66億元、稅後淨利7,972萬元、EPS達0.19元,已超越去年全年水準。展望未來營運,三地能源看好旗下太陽能光電、EV充電、電巴銷售及綠電銷售等業務多路齊發,包括旗下「特爾電力」目標2025年全台建置達到150個站點,同時持續拓展家用充電樁結合智慧電能管理EMS系統導入建案,提供建商全方位的住家充電解決方案。

金寶遭川普一句話股價跌回2字頭 總經理喊「影響不大」揭美國佈局

台股今(29)日收盤22262.50元,下跌36.40元,跌幅0.16%。老牌電子大廠金寶(2312)昨日亮燈跌停,今日股價持續下跌,終場收於29.85元,跌0.3元,跌幅1%,成交量達9萬1047張。今日下午,金寶總經理陳威昌在法說會上表示,金寶仍以泰國為主要生產基地,所以墨西哥課稅影響不大。金寶因成功切入伺服器供應鏈,近期迎來爆發期,股價不斷創新高,但因川普揚言對墨西哥加徵25%關稅,市場利空衝擊下,金寶昨日跳空跌停,今日股價延續跌勢,盤中在32元至30元之間波動劇烈,也因最近六個營業日的累積周轉率達到72.53%,並且28日的周轉率達到13.13%,被列注意股。金寶總經理陳威昌今日在法說會上回應相關問題時表示,旗下最主要的生產比重都放在泰國,所以對墨西哥課稅對集團影響不大。考量美國總統選舉後政策可能改變,「一定要先準備好,該準備要先準備」,目前金寶在印第安納、聖地牙哥都有廠區,還有找到美東的合作夥伴,讓美國東部、中部、西部都有安排。金寶今年第三季合併營收約新台幣460.13億元,年增16.19%,主要來自影像及儲存產品貢獻,彌補第1季減少的訂單。由於高毛利產品比重增加,營業利益達14.46億元,年增47.25%,歸屬母公司稅後淨利約5.23億元,年增47.32%,每股盈餘0.35元,寫下近37季新高。金寶今年前三季累計合併營收約1189.87億元,年增0.55%,營業利益35.49億元,年增43.74%,歸屬母公司稅後淨利14.13億元,年增92.77%,每股盈餘0.95元。根據《yahoo!股市》資料顯示,今日個股成交量前五名分別為,第一名神達(3706)成交張數29萬3146張,第二名金寶(2312),成交張數9萬1047張。第三名富喬(1815),成交張數8萬4488張。第四名泰金寶-DR(9105),成交張數6萬6641張。第五名聯電(2303),成交張數6萬5996張。

長榮航25日跌逾3%爆量11多萬張 總座:「票價回不去了」

長榮航(2618)今天(25日)召開法說會,總經理孫嘉明表示儘管今年運能增加票價上有所波動調整,但因通膨與服務鏈量能受限,「客運票價可能回不去了」,貨運運價也維持高檔。在明年航班、新增航點部分,長榮航預計日本青森、松山賞櫻季增班,並因應2025年大阪世界博覽會於4月~10月新增神戶航班;且於北美航線部分於明年11月新增第九個航點德州達拉斯,一周五航班。長榮航今天收盤價40.15元,下跌了1.35元,跌幅達3.25%,成交量超過11.5萬張。長榮航前三季合併營收1,644.49億元,年增12.4%,毛利率27.39%,年增5.49%,稅後純益214.85億元,年增31.03%,每股稅後純益(EPS)為3.98元,營收及獲利均是歷年最高,逼近去年EPS的4.01元水準。累計今年前10月,長榮航客運營收年增8.4%,載客數成長近2成,運能成長9.7%,其中美洲占44%,東北亞占19%,歐洲占15%。機隊部分,今年年底預估達84架機隊,明年首季將陸續引進6架787廣體客機,整體達90架,2026年以後還有41架要交付。

川普2.0?林憲明:影響不大 緯創GB200機櫃已出貨望明年營收勁揚

代工大廠緯創(3231)22日召開法說會,近期AI伺服器出貨需求瘋狂,緯創總經理林建勳表示,GB200機櫃第4季已出貨,明年第1季隨著需求放量,AI相關營收將會向上,比重將由今年的逾四成再突破至五成,整體營運將持續成長。外界關注川普主張的美國製造和關稅保護主義,董事長林憲銘表示,以緯創目前全球布局而言,做任何調整的速度都會很快,有較好韌性去因應不同要求或變化,對美國新政府上任,林憲銘表示:「我認為對我們影響不大。」緯創第3季合併營收達2725.42億元,季增13.5%、年增25.6%;毛利率為8.35%,季減0.01個百分點、年增0.5個百分點,主要受到業外認列匯損6.26億元影響。每股盈餘1.47元,累計前3季合併每股純益4.26元,優於去年同期表現。展望第4季營運,緯創保持樂觀看待。而面對緯創全新的竹北總部及新產線,林建勳表示明年第1季完工啟用,除了作為集團全球營運總部外,新產線也將落成並加入生產行列。針對未來的產能分配,林建勳也表示台灣仍是AI伺服器生產的核心。不過海外市場也將根據客戶需求靈活調整產品組合,例如越南以PC生產為主,馬來西亞則專注於AIoT製造,墨西哥和歐洲捷克的廠房則負責伺服器相關產品的生產。展望未來,緯創看好AI伺服器市場的發展潛力,預計隨著產能不斷提升,AI 營收有望繳出逐季成長的佳績。

航海王貨櫃三雄續發威!陽明萬海爆大量 長榮創天價241元

貨櫃三雄「航海王」受到川普2.0可能加徵關稅政策、歐洲航運線喊漲影響,持續發威,陽明20日股價上漲3.21%且成交爆大量近19萬張,僅次於奪冠的神達24萬張;萬海漲幅1.61%,長榮飛高創新價241元,皆漲逾半根。陽明(2609)今天以77.10元作收,上漲了2.40元,漲幅達3.21%,成交量189,990張;萬海(2615)收盤股價94.80元,上漲了1.50元,漲幅達1.61%,成交量94,192張;長榮(2603)則以233.50元作收,下跌2.50元,跌幅達1.06%,成交量達42,506張。法人指出,接近農曆年元月貨櫃需求升高,加上亞洲、歐洲航線艙位吃緊、歐線12月起喊漲三成等利多因素,貨櫃股股價上揚;陽明海運股價持續飆高到77.10元,約已回到二年前2022年8月的股價水準,而其最高點182.5元則是在2021年6月30日。陽明海運董事會通過明年員工比照公務人員加薪3%,傳年終獎金領13個月;陽明第三季稅後淨利283.67億元,每股稅後純益EPS為8.12元,創今年單季新高,前三季與萬海皆已賺到一個股本之外,法人估陽明今年每股稅後純益EPS約18~20元。萬海股價來到94.80元,也是回到二年前的2022年7月的行情,而其最高點也是與陽明同一天的2021年6月30日的321元;萬海航運第三季單季稅前淨利234億元,歸屬母公司單季稅後淨利184.31億元,每股盈餘EPS為6.57元,累計今年前三季賺逾一股本,合併營收1,202.73億元,年增60.2%;歸屬母公司稅後淨利346.23億元,EPS 12.34元。長榮海運則是經過減資六成,目前股價一度創新高來到241.5元,同樣的,在2021年6月30日當時未減資前的長榮股價197元;長榮第三季單季合併營收為1,527.89億元,稅後淨利為619.13億元,年增182.60%,EPS為28.75元,累計前3季已賺到5個股本,法人估今明兩年EPS可望上看60元。