匯兌風險

」

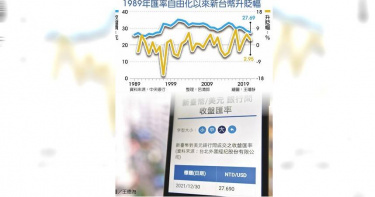

日幣突破160元大關「換算台幣接近除以5」 旅日達人7點教戰守則出爐

雖然日本央行睽違17年宣布升息,但疑似升息腳步過緩,不如市場預期,結果反而讓日圓持續貶值,目前台幣現鈔買日圓,台銀於29日上午9點掛出「0.2078」新低價,不僅價格接近除以5,也打破34年來新紀錄。而美元對日幣也在29日出現1比160的驚人數字。為此,就有旅日達人分析,如果民眾常有日幣的消費需求的話,他建議用7種方式來進行投資。旅遊部落客林氏璧在FB粉絲專頁「日本自助旅遊中毒者」發文,內容中提到日幣對美元一時跌到160,上次跌到這個數字是34年前,日本泡沫經濟時的1990年4月。林氏璧引述日本經濟新聞,表示日本央行在26日召開的貨幣政策會議上,決定維持目前政策利率不變。在隨後的新聞發布會上,行長上田一夫表示,日元貶值「不會對通貨膨脹率產生重大影響」,導致人們認為基於日元貶值進一步加息的時機還很遙遠。除此之外,日本央行在26日宣布維持貨幣政策現狀之前,日圓一直徘徊在155日圓水準附近,在央行宣布維持貨幣政策不變後,26日在紐約市場跌至158日圓水準,今天更是一口氣到160。為了應對日圓快速貶值,林氏璧認為,人們越來越擔心政府和日本央行可能決定透過購買日圓進行干預。而對於時常去日本旅遊、有使用日幣消費的民眾,林氏璧則建議比照以下原則來進行投資、消費:1.申請一個外幣帳戶2.保存一部分的旅遊基金3.不要貪心,覺得應該還可以再低而遲遲不換4.分批換入,是避險的重要方式5.可以參考,但不要太相信所謂匯率專家的預測6.不一定要用現金。雙幣卡也是好選擇7.準備多種支付方式分散風險林氏璧也解釋,如果到日本旅遊之際,日幣呈現下跌狀態,那麼使用全支付這樣的即時當天換匯反而會是最划算的。但如果到信用卡請款換匯當天,日幣還是下跌的話,那當然是信用卡最划算。但林氏璧認為「我們不是日銀總裁也不是文雄,你不會知道日幣的走勢的」,他個人會準備不同的支付方式,以分散可能的匯兌風險。

蟬聯15年獲利王!富邦金2023年EPS4.81元 北富銀創新高

富邦金(2881)最新公布2023年全年稅後淨利661.37億元、EPS為4.81元,連續15年蟬聯獲利王;全年獲利部分,金控成長約41%,子公司台北富邦銀行則創歷年新高,證券創歷年次高;12月自結合併稅後淨損30.20億元。富邦人壽2023年12月稅後淨損為27.32億元,係受到匯兌損失影響,累計前12月稅後淨利為362.30億元,12月底淨值比率高於9%,RBC超過300%。富邦金表示,富邦人壽積極推動商品轉型成果顯著,先看個體累計2023年初年度保費收入(First Year Premium)達944.53億元,總保費收入(Total Premium)達3,236.81億元,預估皆排名業界第二;單看12月初年度保費為66.92億元,較去年同期成長11.6%,成長動能主要來自傳統型商品,總保費328.24億元,預估皆排名業界第二。再看富邦人壽持續提高「分期繳占比」,累計全年初年度等價保費收入(FYPE)近400億元,較去年同期成長42.0%,另著眼未來超高齡化社會,持續推動目標客群所需之保障與退休規劃商品,其中個人健康及傷害險商品累計全年初年度保費較去年同期成長15.8%。富邦金指出,12月份加權指數創高,台股當月指數終以上漲約3%作收,富邦人壽持續實現台股資本利得,12月主要投資收益來源為利息收入、國內外股票及基金資本利得、國內外基金配息收入。債市方面,市場提前反映美國2024年的降息預期,帶動公債殖利率回落,未實現部位評價持續改善。策略上已於2023年第四季收益率較高時機,增加債券配置,以提高未來整體經常性收益、並能同時兼顧流動性管理為目標。聯準會暗示貨幣政策可望轉為寬鬆,提振市場樂觀氣氛,外資繼續回流台股,推升台幣走強,12月台幣兌美元升值1.71%,影響當月匯兌損益。富壽積極提高一籃子貨幣以及傳統避險比例,以應對金融市場波動,後續亦將繼續以動態管理為目標,提升避險靈活度,管理匯兌風險。台北富邦銀行2023年12月稅後淨利6.97億元,累計稅後淨利246.90億元,創歷年新高且較去年同期成長3%,惟若去年獲利排除一次性轉投資廉價購買利益,累計獲利較去年同期成長約15%,主要受惠核心業務收益穩定成長,股債評價與換匯交易利得較去年大幅提升,營收較去年同期成長17%;信用卡受惠拿下好市多聯名卡Costco全年新發卡近280萬張,有效卡數年成長超過6成,帶動簽帳金額年成長近4成。富邦產險2023年12月稅後淨損2.35億元,累計全年稅後淨損23.68億元。12月單月虧損,主因提列防疫險再保攤回呆帳準備及匯兌損失影響;12月整體簽單保費36.74億元,全年度簽單保費580.00億元,年成長7.7%,其中企業保險整體簽單保費年成長21.1%表現最為亮眼;年度整體簽單市佔率23.8%,持續蟬聯市場龍頭地位。富邦證券2023年12月稅後淨利5.67億元,累計前12月稅後淨利70.36億元,較2022年成長69%。2023年度受惠AI及半導體相關類股交易活絡,台股2023全年日均值3,590億元,年成長18%,台股加權指數至2023/12/29收盤17,930.8點,較2022年底漲升3,793點,帶動經紀、財管及金融部位等獲利皆較2022年顯著成長。

美元存起來!掌握三大不敗原則 跨出外幣定存第一步

美元具有穩定性高、流動性佳等特點,所以當美元大漲或大跌時,「美元利率好高,要不要存美元啊?」就成為最常聽到的大哉問。其實只要瞭解外幣定存的基本觀念,把握方案內容與期限、檢視自身資產狀況、關注匯率波動三大不敗原則,就能跨出第一步,若新手上路真沒把握,也記得多問,可諮詢專員。外幣定存是將資金轉換成不同國家貨幣,並存入特定天期的定存,其概念上與新台幣定存相同,不過因匯率、利率都會因政治、經濟等因素而有所變動,並不是僵固在同個價位,因此選擇不同幣別外幣存款時,影響匯率、利率的主要因素也會有所差異。如果還是一頭霧水,也可用最簡單方式,台新銀行列舉出,適合承做美元的族群主要有三類:一是具有儲蓄需求,且想替資產進行風險分散,追求比較高的收益,二是長期旅外或未來有出國規畫,需要高頻率使用外幣,或是為子女籌措求學基金,美元用得到,三是對外匯交易有研究,且想進行多元投資。面對市面上美元定存琳瑯滿目,首要任務就是弄清楚各方案內容與期限,各家銀行除了有常態的美元定存牌告,可供選擇的期間通常是7天期~1年期,也不定期會推出利率較優惠的專案,建議可以多方比較並考量未來資金運用的規畫,選擇最適合自己的定存方案。其次是檢視自身資產狀況。台新銀行表示,要做出合適的資產配置,雖然美元具有高度流動性,能隨時轉換成其他貨幣,但建議應先檢視自身的財務狀況,並為自己保留一筆可動用資金,才能避免急需資金時,必須進行中途解約,而無法享有當初期待的年利率。最後就是關注匯率,因匯率隨時波動,需承擔匯率風險,務必考量自身是否可以承受匯率波動風險,例如原本是以新台幣換匯為美元後轉存定存,到期後,若轉換回新台幣時,有可能產生低於原始本金的匯兌風險,應審慎考量是否符合需求後再辦理。相比其他投資理財方案,外幣定存入門門檻較低,還能分散資產風險或是作為儲蓄的管道,但如果是新手上路,對各種美元定存的方案不夠瞭解或有疑問時,也可以諮詢銀行專人提供專業且詳細的建議,能根據目標找到更適合的方案與決策,才不會白繳學費。

台幣重貶很匯賺3/銀行「美元定存」4%搶客激戰 半年以下短期專案最受捧場

受到美國聯準會FED快速升息導致美元強勢,今年以來,新台幣兌美元從27元貶值到31.9元,貶幅16%。CTWANT調查,「美元定存」成了理財社群熱議話題,多家銀行趁勢推出商品,利率最高還超過4%,就連37歲的理財部落客直雲也贖回債券,將百萬資金改作美元定存。CTWANT訪查,多家銀行表示,近期市場對美元定存討論熱絡,各家銀行美元利率隨著FED持續升息而調升,美元一年期定存利率已破3%,確實有許多民眾上網或臨櫃方式,將部份美元資產轉做定存,且多選擇短期方案,像是一個月、三個月或半年期,使美元定存餘額逐步提升。台新銀行理財商品處資深副總經理劉熾原表示,FED以快速升息抗通膨,持續拉大與其他國家間的利率差距,以吸引國際資金流入美元,支持美元看回不回的強勢,加上近期美國財長葉倫表示,強勢美元是全球貨幣政策分歧的「合理結果」,而美元價值應由市場決定,等同為美元升勢背書,短期內不易有變化。這波美元定存瘋潮中,理財部落客直雲也入群。他表示,2022年1月6日,以90.09美元的淨值買入高特利公司債券,建立美元資產部位,等到4月7日,他看到報酬率來到負10.09%,遂以80.27美元的淨值賣出債券。理財部落客直雲認賠贖回債券,將資金改作美元定存。(圖/黃鵬杰攝)「10月7日當天,我去看這檔高特利公司債券的最新淨值,只剩下60.67 美元,報酬率為負32.65%」「也就是說,如果我當初沒有認賠出場,那將會由負10.09%變成負32.65%,顯示當初停損是正確的決定」直雲說。直雲提到,這些美金是幾年前在渣打銀開戶買進的,約在30元左右,「兩個月前,我把債券贖回的資金,全部放入渣打銀做美金定存,因為預期美國可能再升息,所以都只有做半年期的美金定存,年利率3.2%,如果是渣打銀舊客戶大約有3.4%」。對於手上沒有美元資產的民眾,現在還可以跟進作美元定存?劉熾原說,現階段民眾因投資、購買美元保單或國外旅遊的需求,若手上沒有美元的話,建議美元可採用分批換匯方式使平均成本降低,避免因匯率過度波動增加換匯成本。由於年底前美國升息路徑大致底定,政策不確定性降低,有利後續盤勢回穩,惟全球經濟下行風險升高,第四季較可能出現高波動與反覆測底走勢,因此劉熾原建議,「在資產配置上,可採取外幣、基金、固定收益、保險等多元工具平衡配置」,「此外,還要考量換回新台幣時可能產生的匯兌風險。」

「和平」是投資信心的基礎 喊打喊殺當然不利經濟

台北股匯市連日暴跌,7日股市重挫267點,失守1萬4500點,8日小漲173點,但未改變弱勢格局,距今年初最高點1萬8000多點非常遙遠。匯市與股市同步重挫,美國眾議院議長裴洛西來台當周,外資淨賣超新台幣119.9億元,大陸軍演結束後賣超金額雖然縮小,但未改變外逃趨勢。8月外資匯出54.54億美元,累計前8月淨匯出167億美元,逾新台幣5000億元,創史上同期最大淨匯出量,遠超過2008年金融海嘯時期。台幣匯率隨之由年初最高點27.607貶破30.9元,目前仍看不見止跌點。台政治風險大退12名市場解讀股匯市暴跌,是全球通膨惡化,美國聯準會鷹式升息、美元強升所致,是受國際大環境與經濟因素拖累。台灣是一個開放經濟體,資金自由流動,美國一再加碼升息,台幣升息卻非常保守,外資因利差擴大而加速離開,是合理的歸因。不過,若單純歸咎經濟因素,卻對台海兵凶戰危的負面影響視而不見,就是自欺欺人。今年初俄烏戰爭爆發,全球經濟更顯動盪,但台灣企業頗具韌性,仍能維持強勁的出口競爭力。韓國經濟結構與發展程度與台灣接近,已連續5個月陷入貿易逆差窘境,逆差高達245.7億美元,韓元匯率已經跌破2008年低價。台灣卻能維持出超,新台幣因而比韓元抗跌。但依據《天下雜誌》的統計,過去兩個月台灣貿易雖仍維持出超,新台幣跌幅卻超過韓元,自6月30日至8月30日新台幣貶值3.8%,而同期韓元貶值3.7%,加上裴洛西訪台當周台幣驚人的外逃潮,地緣政治對經濟的衝擊讓人格外憂心。這不是杞人憂天。美國商業環境風險評估公司(BERI)公布2022年第二次「投資環境風險評估報告」,台灣投資環境風險倒退3名,退居全球第6。今年4月我投資環境風險評比(POR)排名全球第3名,總分62分。8月這次排名降至第6名,分數58分,低於瑞士、挪威、加拿大、中國大陸、韓國,與丹麥、荷蘭同名次。細看三大指標,「營運風險」和「匯兌風險」兩指標都表現不俗,前者為全球第3名,次於美、澳;後者第2名,僅次於挪威。但「政治風險」指標大退12名,由全球第24名跌到36名。BERI表示,主因是裴洛西訪台推升兩岸緊張情勢、外界憂慮中國是否對台動武。經濟部澄清,認為大陸對台軍演當時,緊張的氛圍確實受全球媒體矚目,但軍演過後,台灣的經濟、運輸、能源都無影響,秉持不挑釁、守主權原則,讓全球注意到我國全球供應鏈關鍵的事實。和平是投資信心基礎經濟部若認為大陸軍演「船過水無痕」,台灣的經濟、運輸、能源都未受到影響,可以高枕無憂,這就太天真了。大陸針對裴洛西來訪而進行的軍演雖已結束,但台海現狀已經改變,大陸已抹除「海峽中線」,並證明具備「封控台海、拒止美日」的軍事能力。當然,大陸仍需考慮代價因素,未必真的去做,但戰爭風險已擺在台灣眼前。幾乎全世界都擔心台海爆發衝突,只有台灣老神在在。過去70年,大陸從未放棄統一台灣的打算,但在前幾代人努力下,台海和平始終能夠維持,正如台積電董事長劉德音所說,70年和平的台灣土地,才有台積電今日的果實,也才有今天台灣的富庶繁榮與全球製造鏈關鍵地位。維護和平未必需要搖尾乞憐,但面對強權切忌喊打喊殺,尤其不能依恃外力保護,否則只會增加兩岸間的敵意。經濟發展靠的是投資信心,「和平」是投資信心的基礎,台海動盪勢必對經濟發展造成長期傷害。若對這些因素視而不見,過去70年累積的家底將很快消耗殆盡,一旦淪為失敗的國家,就會失去「保台」能力,美國想幫都幫不上忙,重蹈阿富汗覆轍就是不可避免的宿命。若政府決心效法以色列,不惜和大陸對抗到底,那就要大幅增加國防預算,實施全民皆兵,做好「反包圍」的全套政經規畫與行動方案,更要建立在炮火威脅下發展經濟的有效方略,不能說一套、做一套,只縱容曹興誠之類喊打喊殺,反而對台灣不利。

跨國企業今年投資環境風險評比 BERI:台灣列亞洲第一、全球第三

美國商業環境風險評估公司(BERI)公布今年第1次投資環境風險評估報告指出,台灣的整體投資環境風險評比排名居全球第3名,僅次於瑞士及挪威;亞洲地區則與南韓並列第一。經濟部表示,這次在營運風險指標與政治風險指標上都有進步,顯示台灣投資環境正在改變。BERI主要以跨國企業調查為主,並參酌各國經濟數據作為評比標準,調查偏重企業到國外經商從中獲取利潤的機會與風險。BERI投資環境風險評估報告指出,台灣的整體投資環境風險評比排名居全球第三名,總分62分,在列入評比的全球50個主要國家中,僅次於瑞士及挪威,同時較前次評比前進一名。此次調查,在亞洲地區中台灣也與南韓同為第一名,高於亞洲其他國家如新加坡、中國大陸及日本等。整體而言,台灣投資環境列為1C等級,細部風險指標中,「營運風險指標」及「政治風險指標」均較前次進步,「匯兌風險指標」則持平,BERI對於投資人的建議為「增加投資及商業行為」。針對營運風險指標,台灣由前次第3進步至第2,僅次於美國;在亞洲排名為第一,高於其他亞洲國家如南韓、中國大陸、新加坡及日本。台灣在營運風險指標15項副指標中表現較佳項目包含政策延續性、對外商態度、國際收支平衡及經濟成長等。而在政治風險指標,台灣由上年第28名進步至第24名,在亞洲地區排名第7名,次於新加坡、中國大陸及日本等;不過BERI預測,台灣2023年政治風險排名第25,2027年排名第48,風險逐年增加。在匯兌風險指標,台灣匯兌風險指標列為全球第一,尤其在「國際儲備」、「外匯創造能力」及「國外負債」等項目均排名全球第一。

新台幣今年升2.95% 25年來最猛!

2021年台北匯市封關日,新台幣對美元收在27.69元,是25年來最強封關匯價;相較2020年封關日匯價,新台幣匯率2021年以來強升8.18角,升幅2.95%,超越人民幣的2.66%,穩坐2021年地表最強貨幣寶座。金融業主管分析,2021年台幣匯率區間在27.506~28.6元的「1元上下」波動,參照台灣經濟的變動走勢,2022年估計會放大到「1.5元上下」,除了受到美國縮表/升息的全球影響,加上台灣出口很強,出口旺季集中在下半年,新台幣全年走勢應會先貶後升,預期新台幣即使回檔,幅度也不會很大,27元價位應是2022年的常態。30日新台幣對美元匯率,變動區間在27.69~27.64元之間,與29日匯價接近平盤,27.68元的時間居多,收盤價在27.69元,是1997年3月7日以來的新高,創下25年的最強收盤匯價,也回應了2021年的台灣出口史上最佳成果。金融業主管指出,單是出口商龐大的美元賣壓,新台幣根本沒有走貶的機會,即使2021年美元指數也走升了6.88%,不過還有外資今年呈現淨匯入、搶買台股等因素,也成為新台幣走強的力道之一。央行30日也引述美國商業環境風險評估公司(BERI)最新公布的2021年第三次(12月)「投資環境風險評估報告」指出,投資環境評比要項中的「營運風險」、「匯兌風險」,台灣都是亞洲第一,後者甚至排名全球第一,四項副指標之中,有三項位居世界最佳:包括了「國際儲備」、「外匯創造能力」以及「國外負債」。央行分析,BERI自2017年第3次評比的時候,台灣就在「匯兌風險」獲得全球排名第一。及至此次,已經是連續13次獲得第一。依照BERI每年進行三次評比來計算,台灣已連續四年穩坐全球寶座。

一人飽全家飽?買房買車生孩子 常有人漏了這一張保單

買房買車都會記得投保車險、住宅火險等,那麼自己與家人的保險呢?壽險業務員多會協助家長們依孩子三個就學時期為分水嶺,規劃孩子的醫療保障及未來教育費用,加上每年至少一次保單健檢,可隨時依照家庭預算、孩子成長階段適度調整,讓保單保障符合家庭需求與效益。全球人壽表示,家長們可依0至12歲、12歲至18歲及18歲以上等三種求學階段進行規劃。0至12歲時期,主要是「做足基礎醫療保障的終身醫療險+實支實付醫療險與意外險」;12至18歲時期為「累積教育費用的利變型壽險」,18歲以上則是「強化癌症險與重大傷病險的保障」三階段。在0至12歲的嬰幼及兒童時期,因小孩年齡小、保費相對便宜,全球人壽建議,可以開始規劃終身醫療保險,並且搭配實支實付醫療險與意外險,建構基本的醫療保障。此時期的小朋友最愛跑跑跳跳,發生意外的機率其實比大家想像中高。而這時期的家長,也要好好檢視自己的醫療與壽險保障是否足夠,以達到就算遭遇重大疾病或意外的發生,仍可維持家庭正常運作與基本經濟來源。當孩子進入到12至18歲時期,除了持續強化醫療保障外,全球人壽提醒,若評估小孩未來有繼續升學或出國唸書等計劃,就要開始幫小孩準備一筆教育基金,建議以利變型壽險來規劃,利用時間複利的優勢,提早預留所需費用。若有出國就學的規劃,也可以利用美元利變型壽險,直接以美元收付,未來留學時期也可以省去匯兌風險。此外,家長也應同步啟動自己的退休準備,因為愈接近退休年齡才開始規劃,退休準備的負擔就會愈重,壓力也愈大。近年來罹癌年齡也有愈來愈年輕的現象,受惠於醫療科技進步,許多癌症若發現得早,治癒機率也大幅提升。因此,規劃癌症險或重大傷病險可轉嫁萬一罹癌後的高額治療費用。而家長隨著年齡逐漸增長,也應該開始思考高齡醫療或照護的保障需求,建議可以規劃終身醫療險或是長期照護險,可用來支應醫療所需的花費及分攤照護的經濟壓力。

新台幣強升害慘出口業? 央行回話「提升競爭力才是王道」

針對台灣機械公會理事長柯拔希喊貶新台幣,央行外匯局局長顏輝煌去函強調,新台幣今年來在主要貨幣中並非最強,且工具機出口衰退全球皆然,非獨台灣最差,更有工具機業者建議,產業應把握機會進行產業升級,提升競爭力才是王道。顏輝煌表示,由於國內防疫與經濟表現優於其他國家,且半導體及資通訊產品出口良好,加上美國聯準會(Fed)推出無限量QE(量化寬鬆),使得美元指數走貶,因此今年至11月12日止,新台幣對美元升值4.3%,但升幅並未顯著大於其他主要貨幣,如人民幣升5.1%、歐元升5.0%、韓元升3.7%、日圓升3.2%。顏輝煌指出,今年受到中美貿易爭端及疫情衝擊,全球景氣急凍,跨國貿易隨萎縮,因此今年以來至今,以中、美、歐為主的工具機市場進口減幅達約三成,受此影響,台灣、南韓、日本及歐盟工具機出口減幅皆近三成。最近某工具機業者對新台幣匯率發表看法,應可作為參考。顏輝煌說,該業者表示匯率本身是中性的,新台幣升值雖將衝擊出口產業,但可透過外匯管理及匯率避險,分散匯兌風險。同時還強調,國內業者不宜倚賴新台幣貶值,宜開發新產品及提高產品附加價值,把握機會進行產業升級,持續提升競爭力。央行一向重視業者的心聲,顏輝煌重申,且深切體會業者經營處境,面對當前外匯市場變動較大的情況下,將持續維持新台幣匯率的動態穩定,降低廠商對外報價的匯率風險,希望大家共同努力度過難關。

壽險業揚眉吐氣!台股漲跟著賺飽近500億 創史上單月新高

台股7月大漲,讓壽險業賺飽。金管會27日公布,壽險業7月稅前大賺492億元,創史上單月新高,主要應是出售台股約6、7百億元,同時也有賣債券,實現資本利得、落袋為安,再加上現金股利,大幅推升獲利;也因為股債價格都上揚,壽險7月淨值暴升3,191億元,是單月最大增加金額,7月底壽險淨值達2兆3,879億元,亦創歷史新高。壽險業7月創五個「新高」紀錄,單月獲利近500億元,創單月新高;累計前七月稅前獲利1,505億元,創同期新高;淨值單月增近3,200億元,是單月新高;累計淨值近2.39兆元,亦創史上新高;而新台幣匯率依舊強勢,壽險前七月匯兌成本達1,789億元,亦創同期新高。據保險局統計,到7月底,壽險業海外投資金額達新台幣18.42兆元,扣除匯兌風險由保戶自負的外幣保單後,國外投資仍有12.86兆元,若完全不避險,則前七月匯損將高達2,278億元,但壽險業花了974億元買避險工具,如換匯(CS)、無本金遠期外匯(NDF)進行避險,因為新台幣升值,所以這些避險工具前七月評價利益1,292億元,再收回171億元的外匯準備金,等於前7月壽險業匯兌總成本是1,789億元,比去年同期成長31.8%。匯兌成本壓力變大,但今年第二季之後股債雙漲,壽險業加速賣股賣債,加上7月原本就是現金股利旺季,前七月稅前已大賺1,505億元,較去年同期成長9.5%,若扣掉國泰人壽認列140億元投資損失,則獲利成長將會近20%。7月台股繼續上揚,單月大漲近9%,國外股債表現也不錯,壽險業應是繼續大賣國內外股債,帳上現金部位大幅增加,如國內現金已有7,140億元,國外現金已拉高到約新台幣7,983億元,等於帳上有逾1.5兆元的現金部位,創保險局公布以來的新高。由於匯兌成本高,壽險公司開始增提外匯準備金,到7月底回升到375億元,單月增加近70億元,但今年以來還是少了171億元;且匯兌總成本可能在8月、9月左右就破2千億元。