住宅地震險

」 地震 住宅地震險 保險 花蓮

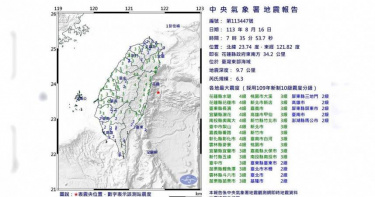

連續二天「搖到全台有感」 住宅地震險最新投保率出爐

花蓮、宜蘭縣外海連續兩天發生地震,全台有感,九二一集集大地震也即將屆滿25週年。根據統計,我國住宅地震基本保險截至2024年7月底止,以全國戶數932萬戶計,投保率約38.6%,顯示仍有超過六成屋主尚未投保。宜蘭縣近海8月15日17時06分,宜蘭縣近海發生芮氏規模5.7、最大震度5弱之強震,震源深度僅9公里。今天(16日)早7時35分花蓮外海發生規模6.3地震,最大震度4級,全台有感,中央氣象署稍早宣布將上午地震納入0403餘震序列,經統計目前0403主震加餘震已達1653起。地震保險基金表示,已投保住宅地震基本保險的保戶,倘發現建築物有嚴重受損情形,請聯絡您的產物保險公司,保險公司將派員前往處理。自民國91年4月1日起,住宅火險擴大承保住宅地震基本保險,民眾可投保後減輕火災及地震等災情造成之財物損失,並記得於投保時勾選「續保約定」條款,以確保保障不中斷。民眾若想獲得更多保障,可在投保住宅地震基本保險後,評估加購超額、擴大及輕損等商業地震險。

強震後民眾去電問「住宅地震險」量增 產險界強調:並未收傘,仍依標準核保流程評估投保

花蓮外海3日上午7時58分發生芮氏規模7.2強震,全台明顯有感強烈搖晃,多個縣市陸續傳出災情,其中花蓮多棟房屋倒塌。產險公司也接到許多民眾來電詢問關於住宅火災及地震基本保險的保單商品內容,根據CTWANT了解,各家保險公司仍會依照標準核保流程去評估,並沒有因為發生重大災情而收傘不接受投保申請。CTWANT記者去電詢問產險公司,目前「住宅火災及地震基本保險」仍可接受投保件數申請,而在現行的住宅火災保險外,可額外加保颱風洪水附加條款,除保險標的物在保險有效期間內直接因颱風或洪水所致之毀損或滅失可獲得賠償外,民眾因颱風或洪水發生所支出之清除費用及臨時住宿費用,保險公司亦負賠償責任。但要注意的是,當政府發布相關陸地颱風警報時,產險公司會有一定的核保條件。根據財團法人住宅地震保險基金的統計,截至2024年2月29日止住宅地震險全國累積責任額為新台幣5,891,608,275,813元,有效保單件數為3,522,841件,全國平均投保率為37.92%。(依據全國住宅戶數9,290,424戶計算)。以富邦產險官網資料,網路投保「住宅火災及地震基本保險」的基本保費2240元,是房貸住家火險基本型;若為擴大型的美滿e家專案,保費平均一天10元起,住宅火災及地震基本保險+家庭綜合險,採取網路投保的保費為4140元,依建物重置成本保額372萬元、住宅火災及地震基本150萬元、地震災害修復費用保險30萬元等。南山產險官網則表示,承保住宅建築物或屋內動產損毀他人在承保住宅發生財損、體傷或死亡,依法應付之賠償責任因特定天災致承保建築物超過七日不適合居住,依約定提供費用補償住家綠能升級及申請家事代勞之費用補償等。臺灣住宅地震保險制度成立緣起於1999年9月21日,發生於南投集集芮氏規模7.3的大地震(又稱921集集地震)。2002年4月1日起於住宅火災保險單下自動涵蓋住宅地震基本保險,每一保險標的物之保險金額最高新臺幣120萬元,全國採單一費率,每年保費新臺幣1,459元。另自2009年4月1日起,本險之每年保費由新臺幣1,459元調降為1,350元,仍為全國單一費率,每一保險標的物之保險金額仍為最高新臺幣120萬元。又自2012年1月1日起,本險保險金額上限調高為新臺幣150萬元,臨時住宿費用調高為新臺幣20萬元。由於本保險投保率持續提高,自2024年4月1日,本保險危險分散機制之承擔限額由新臺幣1,000億元調高至新臺幣1,200億元。另自2024年4月1日起第一層共保組織承擔限額由新臺幣42億元變更為新臺幣50億元,而第二層本基金承擔限額由新臺幣958億元變更為新臺幣1,150億元。本險保障範圍業經修訂,現行為承保住宅因地震震動或地震所引起之火災、爆炸、山崩、地層下陷、滑動、開裂、決口或地震引起之海嘯、海潮高漲、洪水等事故導致之實際全損或推定全損。 一旦承保之住宅經判定為符合全損理賠標準時,承保公司會同時支付保戶臨時住宿費用。所稱全損,依修訂現行為係指符合以下的「經政府機關通知拆除、命令拆除、或逕予拆除」、「經本保險合格評估人員評定、或經建築師公會或結構、土木、大地等技師公會鑑定為不堪居住必須拆除重建、或非經修復不適居住且修復費用為危險發生時之重置成本百分之五十以上」者。

花蓮房屋倒塌恐無保險理賠 全台住宅震險投保率不到38%

今晨花蓮發生芮氏規模7.2大地震,各地也陸續傳出災情,讓民眾直呼「好大,好可怕!」但觀察全國各縣市的住宅地震險投保率,總計近930萬戶住宅中,僅有約352萬戶投保地震險,投保率只有37.92%;而地震好發區的花蓮,這次至少2棟建築嚴重受損,震險投保率也僅約3成,保障明顯偏低。台灣房屋根據財團法人住宅地震基金資料,各縣市當中,以桃園市的投保率最高,達46.36%,但仍不及5成;新竹縣市則以45.75%的投保率居次。而本次發生強震的花蓮縣,投保率只有3成,落居第11名的後段班,全國投保率最低的是連江縣,只有1.48%的住宅具震險保障,本島縣市中,則由雲林敬陪末座,投保率20.58%。第一建經研究中心副理張菱育表示,住宅地震保險於1999年的921大地震後才積極推動,為降低震災造成的財務風險,金融行庫幾乎都會要求在申辦房貸款時投保住宅火災及地震基本保險,加上住宅基本震險推動至今還不到25年,所以具震險保障的住宅,大部分都是有房貸的新屋及25年內中古屋,至於無貸款的高屋齡老宅,則多半沒有投保。住商不動產企劃研究室執行總監徐佳馨表示,地震險保障範圍包含因地震震動、地震所引起的火災、山崩、地層下陷等事故,所造成的住宅損害或倒塌。不過因為目前基本地震險多數僅有150萬保額,且多為申請房貸強制投保,購屋人如果擔心,建議可以申請超額地震險,對自己多一層保障。台灣房屋趨勢中心資深經理陳定中分析,桃園、新竹因近年推案熱絡,申貸購屋的新屋數量也多,因此投保率居全國之首;且都會地區的房地產價值高,民眾確保資產的意願也較積極,使六都及新竹等都會區的投保率位居全國的前段班。至於投保率後段班的縣市,基本上均為房地交易量較低的非都會地區,申貸投保震險的案件,也因而處於低檔;且許多祖厝老屋亦無房貸,所以不會特別去投保地震險,也讓花蓮、台東等地震好發區的震險投保率,反而遠遠落後於被認為是弱震區的桃園、新竹等地。

看到土耳其強震猛然想起「住宅地震險」要續約! 全國917萬戶投保率僅37%

土耳其正因發生強震面臨災損嚴重,國人也關切到住宅地震險是否有漏加保或是契約何時到期,對此住宅地震保險基金表示,住宅地震基本保險截至112年1月底止,以全國戶數917萬戶計,投保率約37.29%,民眾對於自身住宅財產風險意識逐年提高之外,仍有許多屋主尚未投保,建議應即早投保以獲得基本保障。財團法人住宅地震保險基金指出,臺灣同處歐亞板塊及菲律賓海板塊交界處,更不可輕忽地震可能帶來的災損。土耳其則位處安納托利亞板塊、非洲板塊、阿拉伯板塊交界處,在板塊的擠壓與能量釋放下,地震次數頻繁。根據住宅地震保險基金整理,目前我國「住宅地震基本保險」保險金額最高為150萬元,臨時住宿費用為20萬元,保險期間為一年期,每年保費1,350元,相當於每日只需3.7元,即可獲得基本的地震險保障。如需進一步瞭解住宅地震基本保險內容或投保程序,請洽各產物保險公司或財團法人住宅地震保險基金(www.treif.org.tw)。住宅地震保險基金提醒,住宅地震基本保險保障範圍主要包括因地震震動、地震引起之火災、爆炸、山崩、地層下陷、滑動、開裂、決口、海嘯、海潮高漲、洪水等危險事故,造成已投保住宅地震基本保險的房屋倒塌或不堪居住之「全損」損失時,即可取得保險金額理賠及臨時住宿費用。當地時間2月6日清晨,位於土耳其東南部靠近敘利亞地區發生芮氏規模 7.8 的強震,震源深度僅17.9公里,後續更伴隨超過百次的餘震。根據相關單位指出,截至臺灣時間2月7日中午止,土耳其、敘利亞兩國已超過5600多棟建築損毀、3800多人死亡。

豪雨侵襲轉嫁風險!買房租屋都可保這一險 淹水50公分就理賠

豪雨重創南台灣,多縣市持續發布淹水警戒。國人投保率不到4成的住宅火險,已在去年1月起擴大承保「颱風及洪水災害補償」,理賠風災導致住宅淹水逾50公分的災害損失,產險公司建議屋主、租戶,可以多了解檢視保單保障內容,適時調整,並可參考「加減乘除」4字訣提醒自身防災意識。南山產險舉例,試算高雄市五層樓公寓的一樓、25坪空間,若加保超額颱風洪水險、建築物保額147.5萬元,自負額為每一事故賠償金額之5%,一年的參考保險費約2,651元。若因住家建築物淹水經評估實際損失100萬元,自負額僅5萬元,其餘的95萬元損失將由保險公司賠付。車禍、產險等法律專家布老師也提到,中途加保附加險,要繳一年保費,保期會與主約一起。因此,民眾若於颱風季節才要中途加保住宅超額颱風洪水險附加條款,保費仍須以一年期計算收費,而且如果中途單獨退保,保費也不予退還。金管會保險局今年曾公布,住宅火險的投保率截至2019年僅34.5%,未達4成,但略高於2018年的34%、2017年的33.1%且有成長趨勢,理賠金額也逐年增加,從2019年的2.2億元、2018年的2.17億元及2017的1.98億元。再依據全國住宅戶數899萬3,950戶計算,財團法人住宅地震保險基金統計截至2021年6月30日止,在住宅火險中有加保住宅地震險的全國平均投保率為36.47%,顯見住宅火險的投保率在今年也有成長情勢。南山產險指出,去年1月起投保住宅火險可加購「超額颱風及洪水保險附加條款」,民眾詢問及加保都有增加,該險理賠範圍擴及到若因風災導致被保險之住宅淹水達50公分以上就可理賠,依所在縣市不同分為三區,補償金額為7,000~9,000元不等;若淹水未達50公分但有實際損失,也將依保單約定賠償限額內依實際損失金額賠付。南山產險也提供「加、減、乘、除」四字訣,提醒自己的防災意識:「加」強警覺:隨時注意是否有豪雨或溢堤狀況,並建議加保超額颱風洪水險,轉嫁財損風險。「減」少外出:避免不必要的意外發生,並特別注意自身安全。「乘」車安全要注意:如住所地勢較低窪,應及早將車輛停往高處,以免愛車成了泡水車。「除」去泥沙堆積:留心居家四周排水系統,隨時探看是否有淤積或回漲現象。

從Yahoo!奇摩到樂天市場 一家產險包辦兩家電商只為線上這群人

點進Yahoo!奇摩的首頁「保險」,所見的保險劇場、e保險、保險小學堂、保險常識等影音文字內容,其實就是新安東京海上產險參與電商平台的展現,如今更是跨步來到日本樂天第一大網購平台的台灣樂天市場,開設「樂天保險館」,直接與保戶線上溝通與對話。新安東京海上產險總經理林榮泰表示,受惠疫情帶動民眾網購的習慣,電商平台已成為多數人購物管道的首選,為更貼近數位客戶的保險需求,在「樂天保險館」內除了推薦熱門的汽機車險、住火險、旅平險等險種外,更定期在「精選好文」專區中,將過往大家印象中有關保險難懂生硬的條款文字,善用與時事結合的議題與簡易的文字描述,協助民眾認識保險與保單商品的保障理賠等內容。台灣樂天市場執行長羅雅薰則指出,透過「樂天保險館」每日千萬計的大數據為基礎,運用大數據分析瞭解用戶的需求後,會適時推薦相關的保險。舉例來說,樂天市場消費客群中,女性偏多且較為年輕化,導入新安東京海上產險提供的保險內容,區分出小資族、租屋族、購屋族及旅遊族等族群後,貼近線上用戶搜尋的親近性。

花蓮強震看過來 聰明投保地震險保障大不同

6日深夜花蓮發生規模6.0的強 震,包括花蓮統帥大飯店、雲 門翠堤大樓等都發生倒塌。但經 過地震保險基金初估,目前住宅 地震基本保險可能理賠件數僅75 件,跟花蓮地區損失程度相差甚 遠。旺旺友聯表示,住宅地震基 本保險是要因地震導致建築物全 倒或半倒才能理賠,若只是建物 部份受損,恐不會賠。旺旺友聯表示,在921大地震 後,政府推出「強制」地震險機 制,但範圍只包括民眾住家,並未 擴及商業大樓,大部分是民眾向銀 行貸款買屋時,銀行要求需投保住 宅火險,而住宅基本地震險就包含 在火險中,但民眾常常會在貸款清 償後,就將住宅火險辦理退保, 產生保障缺口。根據地震基金數 據,到去年底,全台住宅地震險投 保率為33.55%,等於全台有6成6 房屋都沒保地震險。保險局表示,目前已經請保險公 司進駐花蓮地區設立聯合理賠服務 中心,主動協助受災戶辦理保險理賠 事宜,若有投保地震險房屋全倒者, 可先請領最高20萬元臨時住宅費。 金管會提醒已投保住宅地震保險之 民眾,若住家建築物有遭受損失,可 立刻通知各地產物保險公司或地震保 險基金報案,一旦受理將會立刻派員 查勘鑑定損失程度。旺旺友聯表示,住宅地震基本險 因為屬政策性保險,其承保範圍限 制是住宅建築物因地震事故發生, 導致「全損」或「損失程度達50%以上」,依約定保險金額全額理 賠,保額上限為150萬元,另外 給付臨時住宿費用上限20萬元, 年保費為1,350元。因此若房屋 雖因地震受損,但不是全倒也不 是半倒,住宅地震基本險就無法 理賠,就必須有加保「擴大地震 險」者才會理賠。擴大地震險不 只可承保建築物本身,還可以承 保內部裝修及動產(例如:電器 用品),但不保因地震引起洪水 所導致的建物毀損。 台灣目前地震險投保率仍偏低, 全台還有6成6的房屋都沒有投保 地震險,而已經投保房屋,大多 是因為房貸而不得不保,一旦繳 清房貸就立刻取消。如何有效且全 方位的思考對自己及家人最好的保 障,應該是這次花蓮強震所帶給我 們最沈痛的一次反思機會。