低自備款

」 房價

百大連鎖品牌進駐加盟會 開創5,000就業機會

2024台灣連鎖加盟創業大展高雄展將於8月2日至8月5日在高雄展覽館登場,共100大連鎖品牌攜手進駐,今年來到近300格展位空間,預估將開創5,000個就業機會,帶動15億連鎖加盟商機,成南台灣最大規模連鎖加盟創業盛會。主辦單位台灣連鎖加盟促進協會與上聯國際表示,本次參展廠商類別橫跨中式餐飲、韓式餐飲、泰式餐飲、早午餐、手搖飲品、冰品、咖啡、甜點、鍋物、燒烤、餐車。其中包含築間餐飲集團、吾蜂美味集團(老先覺功夫窯燒鍋、潮味決、麵匡匡拉麵食堂)、強尼兄弟健康廚房、麥味登、拉亞漢堡、泰飽爺、十九甲雞排、YUMMY PIZZA火烤披薩攤車等餐飲品牌;飲料品牌則有Mr.Wish、TEA TOP、鮮茶道、果霸茶等。各大品牌順應現今創業潮流趨勢,推出五花八門加盟方式,包含0元加盟方案、創業低門檻方案、9萬8輕鬆成為荷蘭鬆餅業者、13萬8成為雞蛋糕老闆、開店立即送萬元原物料、知名手搖飲品牌IP聯名活動等。此外,低門檻創業成為市場高度關注議題之一,餐車型態以低自備款、高靈活性、成本快速回收等特點,成為青年創業者的理想選擇,與傳統餐飲業相比,餐車不需高昂租金或是門店裝修費用,降低創業門檻。同時,為增進年輕人創業安全,特別打造「總部認證」計畫,結合產官學界力量制定嚴格的審核標準,避免民眾在選擇加盟總部創業時,因為資訊不對等而產生糾紛;本次參展的總部認證品牌,包含晨間廚房、MR WISH、TEATOP第一味、麥味登、番茄村漢堡、鮮茶道、三分春色、拉亞漢堡、築間餐飲集團等。

新青安房價甩尾漲10% 李同榮:年輕人慘為小額補貼承擔高額房價

新青安貸款上路到今年5月底,累計核貸5萬7980戶,核貸金額約4281億元,每個月以近500億持續遞增中,隨之也助燃房市啓動另一波甩尾行情。房市趨勢專家李同榮分析,新青安真正的效益評估,有3種人受益,包括建商餘屋出清、售屋者多賺10%利益、買來轉租的投資客,但也有1種人深受其害,就是年輕人,沒買的望屋興嘆,買的人為了不到10萬元的補助卻要多花50萬以上,吸收被拉高的房價,等於買或沒買屋的年輕人全部淪為受害者。李同榮進一步指出,新青安上路10個月以來,吸引近6萬戶以及約4500億的貸款額度,核貸戶佔成屋總交易量達2成之多,同時也點燃已經降溫的房市,加上今年股市發燒不熄,成屋房價漲幅已達約10%之多,這些超漲的幅度都要購屋者買單,因此推論,新青安雖立意良善,但也引來3成以上假性需求介入,推升房價,致使房市邁入高風險的情況,雖然財政部宣稱只發現1700戶疑似轉租的問題戶,但隱藏在租賃黑市中,最少有5倍之多無法稽查,再加上人頭戶稽查不易,非自住用途的假性需求數量絕對超過2萬戶,這對市場機制將造成扭曲變形的惡果。李同榮認為,新青安專案推動至今,真正受益的有3種人:(一)建商餘屋趁勢出清:2022年下半年到 2023年前三季預售市場一共累積將近10萬戶以上的餘屋,無論完工與否,都在近1年當中,趁著房市甩尾行情而順利出脫,建商利用新案促銷低自備款拉高行情,同時也順勢掩護舊案餘屋在比價優勢中出清。(二)售屋者一年內多賺10%增值價差:近一年房價甩尾行情中,房價漲幅達10%之多,換句話說,晚賣一年的售屋者多賺了百分之十的超額利潤,在2021年房地合一2.0的重稅上路2年後出售的買方,須繳的35%稅金,大半已經由購屋者間接轉嫁買單。(三)轉租者坐收補貼之利:無論是否人頭戶,轉租者不但坐收貸款補助優惠,又可以5年寬限拉高槓桿,以租金繳息綽綽有餘,5年後獲利出脫還可避開房地合一2.0重稅,同時還可以公益房東之名免除囤房稅,再獲裝潢補助與所得稅減免,可謂一擧三得。李同榮痛批新青安專案有如新青年安非他命,不自量力的年輕人將浸淫在5年寬限期的甜頭上踏入可能成為房奴的惡夢,而真正剛需自住的年輕人為了3年不到10萬元的利息補貼,卻被超漲10%的房價狠狠的被迫多付出50萬以上的代價,以多付50萬卻換到低於10萬的補助,虧的還是真正自住剛需的年輕人。至於暫時根本沒有能力購屋的年輕人而言,高漲的房價更是只能望屋興嘆。無論是自不量力投入新青安的年輕人,或是有能力投入新青安的剛需自住的年輕人,抑或是暫時沒能力購屋的年輕人,幾乎都成為新青安專案的受害人。

永慶調查7成有感房價上漲 預估2024房市「量穩、價緩漲」

永慶房屋21日發布2024第一季網路會員調查,全台認為房價看漲比例增加6個百分點至40%,看跌的比例較上季大減8個百分點至23%,連四季下降,而看漲比例逐季回升;此外,有逾7成消費者認為近一年預計購屋地區房價有感上漲。永慶房產集團業務總經理葉凌棋也預估2024年房市,應注意4大變數,呈現「量穩價緩漲」格局。葉凌棋觀察七大都會區2023年第四季房價,與上波歷史高點相比已大幅上漲,尤其是新竹縣市較上波高點漲近9成、台南也上漲逾7成,漲勢最為凌厲,桃園與台中也都有超過5成的漲幅,顯示七大都會區房價均創歷史新高。若與去年第四季房價相比,桃園、新竹縣市與台南漲幅逾1成,台中年度漲幅也近1成左右,價漲明顯。2023年第四季房價與去年同期相比,年度漲幅。(圖/永慶房屋)根據預售屋實價登錄資料統計,統計近2年1-10月預售屋交易,今年總銷金額達1.25兆元,交易量為7.86萬件,與去年同期相比,總銷金額成長14.8%,件數增加10.2%,價、量雙增。葉凌棋說明,「平均地權條例」於1月修法通過,且定調不溯及既往後,可以發現從今年3至6月交易量逐月增加,尤其在「平均地權條例」修法上路前的6月爆出大量,逼出一波交易潮,7月後預售屋限制轉售,讓短期投機退出市場,但預售屋具備低自備款、付款輕鬆、屋況新、可客變等優勢難以取代,仍是民眾購屋時的選項之一,由自用、置產撐盤,平均每月交易量約7400件左右,預售買氣仍較去年同期成長。若觀察七大都會區預售交易市況,葉凌棋指出,觀察七都市況,台南、高雄表現最亮眼,交易量與總銷金額均成長逾二成,新竹縣市雖量增幅度小,但總銷金額大增31.8%,顯示新竹縣市預售屋房價上漲明顯,讓總銷金額增幅明顯大於件數的成長幅度。永慶房屋調查,民眾認為過去一年預計購屋地區房價漲跌幅?(圖/永慶房屋)葉凌棋認為,2024年房市將有經濟情勢、兩岸關係、地緣衝突、通貨膨脹4大變數,「明年美國高利率能撐多久?軟著陸還硬著陸?目前所有預測都是有機會軟著陸,但也不排除有突發狀況,若軟著陸,台灣經濟也會從谷底回升。」他也提到,雖然總統大選再過20天就結束,「但今年有十多個國家換總統、總理,國外選舉也影響兩岸關係,只能觀察變化。」「通貨膨脹明年結束是不可能,台灣也面臨大量缺工,無法避免,綠色通膨碳稅開徵,都會影響各行各業。」經4面項研究後,葉凌棋認為,全球政經局勢沒有太大變化下,房市趨於穩定,2024年將是「量穩價緩漲」,預估將有30.4~31.3萬戶的房市成交量,價格方面應延續今年持續緩漲態勢,漲幅會比今年趨緩。針對剛通過的囤房稅,葉凌棋表示,囤房稅對3戶以內自用住宅都沒有影響,第4戶以上才有影響;5年內新房影響大,因為房屋評定現值大幅跟上市價,老房子房屋評定現值低,影響小。越新的房子、未來的房子,影響大,所以建商手上有一堆成屋賣不出的話,影響也大。而囤房大戶,若都是持有舊房子,影響也不大,越多新房負擔就越重。另外,大家討論囤房稅是否讓租金上漲,他回應,不應該影響太大,因為大多拿出來出租的房子,都是舊房子,且不一定房東都是持有4戶以上,若是房東受囤房稅影響轉嫁,也是一點點而已,且法案也不是現在上路。

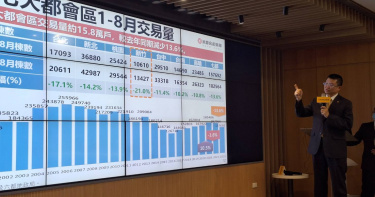

房市回溫?七都Q3房價小增2~5% 預售交易量增3.6%

永慶房屋26日發布第四季房產趨勢報告,第三季房價持續緩增2~5%,永慶房產集團業務總經理葉凌棋預估今年整體「量縮」格局不變,全年預估交易量28.3~29.3萬棟,較2022同期減少8%~11%,量縮幅度不大,價格小幅上升,是市場仍相當穩定。根據永慶房屋網路會員調查,全台72%消費者認為過去一年房價上漲5%以上,其中新竹、台南消費者認為房價上漲10%以上的比例逾5成,顯示對於房價上漲有深刻感受。葉凌棋表示,觀察七大都會區房價走勢,自去年第四季開始房市出現反轉向下訊號,由漲轉跌,到今年第一季漲跌均在1%上下,轉趨持平盤整,第二季後轉小漲,「去年第四季和今年第一季,是近年唯一房價修正的兩個季度,第一季後全國都處在房價緩升階段,房價看回不回的狀況更加明顯。」若細看七都今年第三季的房價,與第二季房價相比,桃園、新竹、台中三大都會區漲幅在4%以上最多,台北與新北季漲2%上下,台南與高雄漲幅在3%左右,顯示本季房價呈現小幅上漲走勢,但較上季漲幅更明顯。對於第二季至今,房價緩漲,葉凌棋分析,去年第四季交易量大幅萎縮,是因為剛好政策即將修法,加上兩岸關係緊張,大家對未來預期悲觀,經過第一季後,大家發現兩岸似乎有平緩,經濟也沒有如預期衰退太多,台股、美股都好,不如去年底判斷的悲觀,通膨現象使消費者感受到很強烈,短期投機買盤漸漸離開市場,但有購屋需求的民眾仍等不到房價下跌,因此考量既然有需要就買了,所以也穩固了價格。至於預售市場,葉凌棋觀察,全台預售屋沒有如預期的嚴重量縮,今年1~7月和去年同期相比,交易件數和交易總金額皆維持正成長,七都預售屋交易表現最好的是台南、高雄,件數增幅來到29.7%及23.7%,交易總銷增幅也有38.1%和24.6%,此外,新北市預售交易件數增幅也有15%的表現讓人驚豔,唯一比較差的、交易量縮的僅台北市。葉凌棋說明,雖平均地權條例修法逾7月1日正式上路,但定調不溯及既往,加上預售屋具備低自備款、付款輕鬆、屋況新、可客變等優勢難取大,仍是購屋民眾購屋選項之一。葉凌棋說,全球經濟緩步復甦,升息趨緩,而通膨壓力尚未解緩,加上國內第四季即將面臨總統大選選戰的不確定性,今年整體「量縮」格局不變,綜合各項房市變數判斷,2023全年預估交易量28.3~29.3萬棟,較2022同期減少8%~11%,「量縮幅度不大,價格小幅上升,是市場仍相當穩定,但明年經濟真的不好預測!」

圍堵爛尾樓3/低自備款建商周轉風險高 常見信託「這情況」錢領光光

行庫圍堵爛尾樓祭出5大禁令,被建商吐嘈都是「現在進行式」,然而,為何看似都有管制,現在建商盤售、跑路仍時有耳聞?CTWANT找到建商帶大家了解建案的金流控管,「其實,消費者保障的最後一道防火牆,還是端看契約怎麼簽及履保是哪一種。」鑫建築執行長許峻豪以工程總額為10億元的預售建案為例,假設建融可貸6億元,建商要準備4億元資金及支付動用建融的利息。如果預售熱銷,預收款達10億元,興建過程中,建商完全不動用到自有資金,靠預收款就能支付營建費用;如果銷售預收款達4億元,建商只剩下建融利息的部分要準備;如果預售狀況不好或是採低自備款,預收款只有2億元,代表建商要準備2億元自有資金加上建融利息費用,過程中若碰到營建成本增加或超過預算,建商還要再自掏腰包,一旦自有資金沒有掌控到位,就可能周轉不靈。目前常見「不動產開發信託」、「價金信託」的請款流程,購屋人將工程款匯到信託帳戶,銀行人員、建經公司會至工地現場拍照確認是否已達本期付款的工程進度,工程確實做到哪,錢就請到哪,但請款也是銀行直接撥款給營造廠,建商不會經手,「建商要拿到錢已經是等客戶對保完成後的事,那時候才是真正有收益,這就是信託機制的安全性。」許峻豪說。不少專家學者都提出警訊,除了地方政府嚴格稽查銷售狀況、合約內容之外,中央也應該針對「預售履保」制度盡速修改。(圖/台中市政府地政局提供)其中,不動產開發信託雖然專款專用避免建商將資金挪用到其他地方,但可能因前期支出都可由專戶中支出,像是砸重金蓋豪華接待中心以及宣傳廣告費,掌控不當即可能造成後期工程款不足,建商跑路後,除了會面臨專戶資金短少的困境,還有債權人順位的問題,不一定能拿回付出款項。除了上述2種預售屋履約保證機制外,還有「同業連帶擔保」及「公會辦理連帶保證協定」及「價金返還信託」,預售案從上述5項中擇一辦理即可。東龍不動產董事長王棟隆解釋,「同業連帶擔保」及「公會辦理連帶保證協定」沒有信託和履約專戶,款項是直接匯到建商帳戶,建商若倒閉,則由連帶保證的同業或公會扛起後續續建責任;「價金返還信託」則是將所有消費者繳款都存進專戶,直到完工交屋,建商才能請款,萬一建商倒閉,款項100%可退還消費者。「目前僅價金返還信託最能保障消費者權益,但對建商而言,不符合經濟效益,因此業界幾乎無人採用。」王棟隆說,因為這等同建商須自籌更多營建成本,尤其目前銀行收緊銀根,幾乎不可能有建商會採取對自我營運不利的模式進行信託。不動產開發信託可用在「建案的貸款」、「開發支出」等雜項,可請款的名目較多,仍有可能讓建商使用各種名目將資金掏空。示意圖。(圖/業者提供)上有政策,下有對策,建商以營利為導向,並無不法,重點在於有能力制定政策的政府,如何完善制度。政大地政系主任孫振義向政府提出5點改善建議:1.根據建商資本額與資歷設定預售門檻或比例。2.履保制度改善、同業保證加嚴。3.以先建後售為原則,預售為例外,例如只有都市更新案,及政府主導的開發案才可以預售。4.政府視市場風險可斟酌一定期限內放寬預售比例。5.政府應提供相對應的救濟措施。孫振義認為,現行預售、履約制度仍有漏洞,尤其這幾年不少因小規模開發案臨時組成的小(新)建設開發團隊,面對市場變數仍有不足以因應的疑慮,在現今市場變動風險下,政府應對預售屋交易安全加速檢討腳步,提出更完整的履約保障機制,才能真正保障消費者權益。

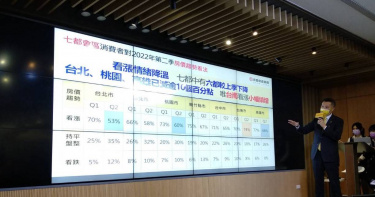

升息+打炒房奏效 民調房價看漲比例三季來首降9%

永慶房屋發布2022第二季網路會員調查,全台認為房價看漲的比例由上季的71%降至62%,看漲比例大幅減少回到2021Q4水準。永慶房屋業管部協理陳賜傑指出,在升息壓力增溫、政府持續祭出打炒房政策環境下,讓消費者對房價的預期開始出現變化,雖仍有超過半數消費者認為未來一季房市仍上漲,但比例已大幅縮減,看漲比例為連三季成長後首次下降。觀察七大都會區對未來一季房價的看法,普遍出現看漲情緒降溫,有六都較上季下降,其中台北、桃園、高雄已減逾10個百分點,看漲比例下滑最多,反觀台南則是持續看漲,看漲比例小幅增加。另外,全台有75%消費者認為過去一年房價已上漲5%以上,其中甚至有31%消費者認為上漲10%以上。新竹、台中、台南認為上漲10%以上占比逾3成,高雄甚至高達44%,顯示高雄消費者對於房價漲幅最有感。那麼,消費者如何看待國內的升息步調呢?根據調查結果發現,73%消費者認為2022年會升息,較上季大幅增加2成,顯示消費者明顯感受到美國聯準會升息態度轉鷹,而國內也勢必會跟進。另外,86%消費者對於升息壓力的承受度在3碼內。(圖/永慶房屋提供)陳賜傑表示,全球升息循環已啟動,美國聯準會甚至還表示今年將再升6次,而台灣目前已升息1碼,對於有購屋需求的消費者而言,每月增加的房貸負擔還在可接受範圍,但升息1碼後若仍然無法抑制通膨,升息恐怕會是持續性的進行,那麼,在房價高漲、房貸負擔持續增加的狀況下,升息超過3碼,消費者購屋意願的確可能會受到衝擊。內政部於去年12月通過「預售屋買賣契約禁止換約轉售」修正草案,目前送行政院審查中,預期將於本會期送進立法院審議,若通過是否會降低消費者購買預售屋意願?根據調查結果顯示,54%消費者不會因為預售屋禁止換約轉售而降低購買預售屋的意願,其中54%消費者購屋目的是自住,修法不會造成影響,其次則是有37%消費者認為低自備款,資金壓力小,還有32%消費者認為屋況全新,不用擔心建材、管線老舊問題。陳賜傑表示,消費者不會降低購買預售屋主因除了自住需求外,其餘兩項也正是預售屋的優點,前期資金壓力小、屋況新,仍舊吸引資金相對緊絀的首購族群,而本次修法禁止換約轉售也僅是阻斷短期投機客的管道,對於一般想購買預售屋的自住客完全不受影響。