企業合併

」

NISSAN與HONDA合併時程曝光! 明年6月正式合併

鴻海(2317)集團搶併日系車商的計劃失利,日本兩大車廠本田(HONDA)、日產(NISSAN)23日下午召開記者會,正式宣布合併方向,兩家公司已正式簽署經營統合備忘錄(MOU),力拼在明年6月敲定合併協議,經營合併後依然保留各自品牌,但未來人事將由本田主導。根據《每日新聞》等日媒報導,本田社長三部敏宏、日產社長內田誠與三菱汽車社長加藤隆雄在日本時間23日下午5點共同出席記者會,三部敏宏宣布進入業務整合協商時強調,為了讓兩家公司在移動出行的轉型中成為領導者,有必要採取大膽的變革。本田和日產都明確表示,將由本田任命新公司社長與大部分董事。換句話說,整合將由本田主導,而日產明顯將成為被拯救的一方,由於日產是三菱汽車大股東,三菱也宣布,將在明年1月底前決定是否參與業務整合討論。報導稱,本田和日產計劃透過成立單一控股公司,將各自公司納入旗下進行整合,並於明年6月達成最終協議,確定具體框架和投資比例,而新公司預計在2026年8月於東京證券交易所掛牌上市。這兩間日系車商加速整併的主因,除了鴻海搶親外,美國特斯拉和中國比亞迪等新創企業正在擴大影響力,大大改變了汽車產業的動態。報導也引述了日產員工的看法,對於由本田擔任新公司高層來進行改革,滿懷期待,本田員工則表示,兩間公司合併其實是為了努力拯救日產,不過合併但對日產高層來說恐難掩失望,認為公司實際上是被本田吞併,據了解,日產近幾年財務表現不佳。針對這起合併案,市場人士指出,本田和日產要在短短6個月內達成協議的障礙非常大,兩家公司都需要整合工廠、重組零件供應鏈,因此其實兩家公司內部都存在對合併持謹慎態度的聲音,談判能否繼續順利進行尚不清楚。不過也有市場分析師認為,若本田和日產成功納入三菱汽車,將打造出全球第3大汽車集團,合計年銷量將超過800萬輛,僅次於銷量1123萬輛的豐田集團,以及923萬輛的德國福斯(Volkswagen)集團。至於曾涉特別背信罪被日本起訴、2019年棄保潛逃的日產前執行長戈恩(Carlos Ghosn)稍早指出,本田和日產因為產品相似,在日本政府的壓力下只能進行合併,他認為,就算兩間企業合併也難以發揮效應。NISSAN與HONDA合併時程曝光。(圖/翻攝自X)

三大亮點助攻 日股續揚空間可期

2023年日股漲幅領先全球主要股市,亮眼的表現延續至今年,日經225指數與東證指數紛紛創下歷史新高。雖然近期受到國際因素影響震盪整理,但面對這30年一遇的行情,投資人不免關心日股未來的成長動能是否能持續?在日本資產管理業首屈一指的野村資產管理認為,日本股市可謂脫胎換骨,多頭行情才剛剛開始,加上在三大利多 – 長期價值面被低估、薪資上漲帶動內需與經濟回溫以及公司治理革新的帶動下,日本股市仍有極佳的成長潛力,值得加碼布局。野村資產管理日本策略價值協管基金經理河野光成 (Mitsunari Kawano)表示,與全球股市相較,日本股市的盈餘殖利率(Earnings yield)自2015年以來長期處於被低估的情形,目前位於近50年以來被低估較多的水準(詳附圖一)。此外,日本經濟仍在復甦軌道上,名目GDP 已來到長期趨勢線之上,惟實質GDP仍在疫情前水準,且與其他各經濟體相比,日本實質GDP回復至2019年(疫情前)水準的幅度偏低,尚不及2.5%,明顯低於中國(逾20%)與美國(近10%),顯示日本經濟仍處於復甦的初期階段(資料來源:日銀;2024/04)。疫情後日本經濟的復甦是由內需帶動,日本家庭在疫情期間的強迫儲蓄以及實質收入增加均有助於支持消費,另外,日圓貶值所吸引的觀光人潮亦有助於刺激內需消費成長,根據日本觀光廳統計,2023年前9個月外國觀光客的總消費金額即已高達4兆8190億日圓,與2019年全年的總消費金額相等,而2023年全年更突破5兆3065億日圓,相比2019年成長10.2%,一舉成為歷史新高,觀光收入帶來的效應可望超越原先預期。河野光成指出,日本從通縮轉為通膨以及薪資的成長,將是2024年帶動日股持續成長的重要關鍵。日本最大聯合工會 Rengo於3月15日公布2024年春鬥結果, 針對大型企業調薪幅度達到5.28%,調整幅度是自1991年以來、近33年來最大的一次。日本勞動力的短缺也影響了薪資調整,企業必須花費更多成本以維持足夠的勞動力,因此企業獲利能力成為影響薪資調整的最主要因素,這也促成了企業合併的潛在機會,有助於提升股東權益。而公司治理的革新仍是引領日股出現結構性轉變的主要因素。東京證交所(TSE)公布截至2023年底已按要求揭露改善股價淨值比(P/B ratio)行動的企業名單,藉此激勵其他公司跟進。同時再頒布新規,要求在主板上市公司自2025年3月起必須使用英文揭露重要訊息。東證主板已有40%開始揭露東京證交所(TSE)要求的公司治理相關資訊,股價也有明顯提升。目前仍有許多企業待揭露公司治理細節及提升股價淨值比,預計將持續成為未來日股的另一波上漲動能。野村投信指出,國外投資人自2023年開始大幅加碼日股,根據東京證券交所統計,2023年會計年度(2023年4月到2024年3月)外資買超日股金額達7.6906兆日圓,創10年最高水準;截至4月5日,外資今年以來累計買超金額已高達3.2兆日圓,顯示日股深受外資青睞。2024年3月19日日銀正式宣布結束2016年實施至今的負利率,並取消殖利率曲線控制(YCC),利率政策回歸正常化,對日股而言除了政策不確定性的利空排除,也意謂著日本正式擺脫通縮環境,反而是項長線利多。日本股市與全球股市盈餘殖利率比較。(圖/野村投信提供)※喝酒勿開車!飲酒過量,有害健康,未滿18歲請勿飲酒。

「華納兄弟」執行長密會「派拉蒙」母公司總裁 商議併購案數小時

消息人士於美東時間20日告訴《路透社》,「華納兄弟探索」(Warner Bros. Discovery)執行長札斯拉夫(David Zaslav)會見了「派拉蒙全球」(Paramount Global)執行長巴基什(Bob Bakish),以商議上述2家企業合併交易的可能性。據《路透社》援引美國新聞網站「Axios」於20日率先引述的多個消息來源稱,札斯拉夫和巴基什會談了數小時,且札斯拉夫還與派拉蒙全球母公司「全美娛樂公司」(National Amusements Inc.)總裁、媒體高管雷石東(Shari Redstone),就一項交易舉行了會唔。據悉,曾在2020年被《時代》雜誌評選為「百大人物」的雷石東及她的家人,為CBS、Comedy Central、BET、Showtime Networks和電影製片廠「派拉蒙影業」的大股東。消息人士透露,目前尚不清楚華納兄弟探索是否僅會併購派拉蒙全球,或是連同其母公司全美娛樂一同併購,Axios則表示,這2個選項都在考量範圍內。但華納兄弟探索和派拉蒙全球並未立即回覆《路透社》的置評請求。「派拉蒙全球」(Paramount Global)。(圖/達志/美聯社)《華爾街日報》指出,若這筆交易成真,將把好萊塢和有線電視若干最大品牌相互整合。然而,Axios也點出,華納兄弟和派拉蒙之間的談判仍處於早期階段,交易最終還是有可能破局。去年4月,美國跨國集團控股公司「AT&T」的華納媒體部門與探索頻道(Discovery Channel)合併,成為華納兄弟探索頻道,旗下業務包括Discovery頻道、華納兄弟娛樂公司(Warner Bros. Entertainment, Inc.)、CNN、HBO、卡通頻道(Cartoon Network,CN);串流平台Discovery+、HBO Max;《蝙蝠俠》和《哈利波特》等系列電影。目前也傳出,有其他競爭者願意併購派拉蒙全球。該公司市值目前為103.15億美元,長期債務約為156億美元。上述消息曝光後,華納兄弟探索的股價也在美東時間20日收盤下跌約6%,派拉蒙全球則下跌約2%。

Z控股宣布合併子公司LINE、Yahoo日本 業界:為了拚廣告及電商業務

據日經報導,旗下同時擁有Yahoo! Japan、以及LINE的合資公司Z控股(ZHD)2日召開記者會宣布,今年將與旗下兩間全資子公司雅虎和LINE合併,以整頓業務並加快決策速度。外界認為,此舉是在廣告與電商業務持續不樂觀下,由LINE的研發能力為主軸提升服務,以期在競爭激烈中開出新局。ZHD是南韓Naver集團與日本軟銀集團(Softbank)合資設立於日本的子公司,旗下擁有LINE及Yahoo! Japan;LINE在2021年與Yahoo! Japan完成合併,是ZHD旗下100%持股的子公司。根據發表,4月後將由LINE社長出沢剛(Takeshi Idezawa)升任CEO,並由出身韓國Naver、被譽為LINE之父的慎重熩取得代表董事一職。至於ZHD現任社長川邊健太郎(Kentaro Kawabe)將就任有代表權的會長職務。此次宣布合併消息,主要考量目前廣告及電商業務持續不佳,認為合併後有助於推動更高效率決策,並且能整合更多發展資源,因此預計在今年內讓2021年就已經完成合併的LINE與Yahoo日本,與母公司ZHD合併。目前合併計畫預計在今年內完成,而合併相關具體細節目前暫時尚未公布,但主要希望透過更具彈性方式擬定日後發展決策,並且以更快速度推定發展策略,另外也能結合更多資源強化網路、金融相關應用服務。川邊健太郎在記者會中表示,「為了讓現狀到此為止,我將轉任會長」。合併的背景之一在於集團內部的服務整合,一直遲未有進展,如行動支付的PayPay、與LINE Pay等業務重複的情況也不在少數。合併後,將會以更高的效率議決政策,推動各項服務的統合強化或刪減。過往由兩位共同執行長(川邊、出沢)共同決策的體制,在合併後將變更為以出沢剛為決策中心。服務研發則委交慎重熩,回歸LINE作為科技公司的技術本位。最近Yahoo! Japan和LINE的廣告營收成長放緩,ZHD的股價也陷入低迷。

面板合併風起1/雙虎董事會同步異動惹聯想 爭取訂價權?拉抬股價?

台股在美國科技股如股災般崩跌的震盪中,面板雙虎不但一塊「減資+低配息」,還同步上演「退群」秀,鴻海集團退出群創(3481)董事會,一代面板強人李焜耀也「登出」所創辦的友達(2409)董事會,市場因而盛傳「好事近了?」對此一傳聞,友達及群創5月19日同步聲明否認。不過,任教30年的台大管理學院副教授邱宏仁17日在臉書「重磅分析」:「群創友達必將合併,目標是取得面板訂價權!」「合併行動,應會在6月(24日)群創董監改選後加速進行。」19日再發文,「群創不和友達合併,併入夏普如何?這要看其宣稱很支持自己的『鴻海創辦人』是否埋單...」。事實上,面板雙虎這兩個月的一舉一動,給了市場不少想像空間。拜疫情之賜,面板產業營收及獲利大好創下新高,友達先是在3月28日公布,去年營收3736億元,稅後純益626億元,每股稅後純益6.64元,股利卻分三年發放,今年先發1元現金股利及減資每股退現金2元,一共3元,引起市場議論。沒想到,5月11日群創也跟進,去年營收3500億元,稅後純益603億元,每股稅後純益5.53元,每股配發現金股利1.05元,以及現金減資9.5%,每股退回0.95元,一共發2元。 台大管理學院副教授邱宏仁針對面板雙虎的未來發展,提出多項見解看法。(圖/截自邱宏仁臉書)除了一起「減資+低配息」,今年董事會將改選的面板雙虎,也同步上演「退群」秀。友達5月5日公布4席董事5席獨董名單,各換上2名新面孔,獨不見創辦人李焜耀,理由是「(李)認為在友達已完成階段性任務,依其個人規劃不再續任董事」。李焜耀「登出」友達,被業界視為震撼彈。接著,13日群創公布新任董事提名,外界赫然發現持股達6.9%的最大股東鴻海集團竟然榜上無名,此外4席董事以自然人身份提名,獨立董事席次過半,包含女性董事成員。無獨有偶的是,5月16日鴻海轉投資的LED封裝廠榮創(3437)公布新任董事候選名單,原以鴻海集團旗下寶鑫國際投資法人代表身分,擔任榮創董事暨總經理黃郁良及董事張登凱,黃改為自然人身分,張則不在名單上,跟鴻海退出群創如出一轍,法人董事轉為自然人董事。據此,邱宏仁指出,兩家企業(友達及群創)除了人事新布局,還「有志一同在今年採『減息+低配息』」,且群創今年也投資友達發起的Micro/Mini LED新創事業富采控股(3714),「這些競爭者間的策略性合作,應是為其『水平合併』(Horizontal Merger) 做準備。」自金融海嘯以來,面板產業一直被戲稱「慘業」,市況一不好,產業整併傳聞就風吹草動。去年第二季起,面板報價一路跳水,加上中國京東方併購熊貓電子,穩居全球電視用面板產能第一,手握訂價權,使得面板雙虎更對後市保守以對。「那麼兩家以『換股合併』(Stock Swap)以圖存的機率就大增。」邱宏仁認為。宏碁創辦人施振榮以德碁、國碁為例,提出合併需考量綜效及管理等問題。(圖/報系資料照)就合併傳聞,宏碁集團創辦人施振榮告訴CTWANT記者,「公司合併如果有綜效、有長期利益,對股東跟員工都有利的話,當然是可以考慮,但是如果未來有很多管理的衝突等問題,沒有綜效的話,那就要慎重一點。」施振榮以宏碁在1999年出售德碁給台積電、在2003年把國碁出售給鴻海的經驗為例,「合併的重點是要有互補的效益,最後有股東好、員工好、大家都好的結果。」不具名的面板產業人士指出,企業合併是說的容易,但是做的難,目前友達跟群創兩家公司各有不同的營運策略,就算是想要爭取訂價權,都要看供需市況來決定,也不是產量大就有喊話權。

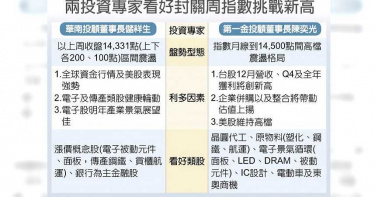

可以抱股過年?專家:台股鋭不可擋

台股漲勢銳不可擋,上周加權指數一度達14,411.93點,逼近歷史新高14,427點,周K線連八紅,今年來指數累計大漲2,334點;專家看好美股維持高檔榮景、資金行情、類股健康輪動三大利多,2020年封關有望挑戰歷史新高,封關日拚六均線(日、周、月、季、半年及年線)收紅,建議可抱股過年。台股漲勢凌厲,全年漲點可望創下史上第五大漲點,僅次於1989、2009、1988及1993年的2,779~4,505漲點,也有望創下台股年度封關首次站穩「萬四」大關的一年。華南投顧董事長儲祥生出,全球資金行情效應,不僅低利率環境,也顛覆以往本益比觀念,也使得台股呈現45度仰角上攻強漲走勢,加以新冠疫情因素,除電子股受惠去美化及去中化等業績大幅衝高外,航運貨櫃及鋼鐵等傳產類股也加入輪動行列,支撐台股行情持續攀升,以目前美股維持高檔榮景,加以全球資金效應以及年底作帳等因素,封關周盤勢仍看漲。第一金投顧董事長陳奕光表示,台股12月來指數累計上揚609點,本月的月線收紅沒有懸念,目前周線及月線都站穩萬四,季線站穩萬三,半年線在12月24日站上萬三,年線也在12月22日站上萬二,封關有機會拚含日線在內的六均線收紅。封關周僅四個營業日,指數震盪區間看月線到14,500點,有機會創歷史新高,即使年底前因美股波動,預期下周新曆年指數也會突破14,427點上看14,600點,因此可抱股過年。陳奕光指出,以11月外銷接單實績佳及預估12月外銷接單續旺,有利上市櫃公司12月業績優於預期,估計單月營收創新高有50到100家,上市櫃今年獲利將由原預估2.4兆元、實際上看2.5兆元。以美國紓困案發放支票以及失業救濟金等,將帶動美國明年第一季消費及GDP上揚,而國內持續推動企業合併及整合(晶電及隆達,國巨集團旗下奇力新、凱美,中美晶與宏捷科等),將帶動估值上揚,有利於延續電子股漲升行情。儲祥生表示,台股年底作帳行情,元旦後將接續元月做夢行情,加以外資買盤回流,將有利於盤勢震盪攻堅走勢,電子股反映基本面業績持續成長,但要留意漲多後回檔風險,另傳產股及金融股等可望維持輪動格局,但也要緊盯美股波動,如果有明顯走弱也將影響台股回檔修正。

【併購下市VS小股東權益1】少數股東保障不足 缺乏公平性

併購下市案件頻傳,如近日綠悅-KY併購下市案,引發社會以及金管會等主管機關關注。這類案件對於股東有切身關係,法界人士認為對於相關程序以及資訊,必須充份揭露予公司股東,有助於其進一步判斷,為公允做法。萬國法律事務所資深合夥律師黃帥升表示,舉例來說,關於併購的模式、併購後公司經營權之變化、股份收購價格合理性、異議股東請求收買程序等,都是需要多給予更透明化的資訊。黃帥升指出,外國對於企業進行併購時,需對於股東進行揭露資訊設有相對完整之規定,例如:美國德拉瓦州對於現金逐出案,則要求揭露目的、其他選擇(公司或關係人曾評估以其他方式達成目的,但未採納之理由)、對於公司股東影響等,並要求針對併購案件對於公司關係人、少數股東利弊分析提供說明。此外,交易公平性之問題,乃逐出少數股東之關鍵,公司必須就對於併購案件對於少數股東是否公平等提供相關資訊、以財務數字等進行釐清,或洽外部公正第三方針對交易對價、公平性、少數股東公平性等面向提出報告並進行揭露,可謂相當詳細。我國企業併購法對於少數股東保障不足的部分,除上揭資訊揭露程度不夠外,針對企業合併時,如公司持有他公司之股份,或指派代表人當選合併公司董事時,針對合併事項決議並無需迴避之規定,恐有疑慮。雖當初立法理由謂「合併通常係為提升公司經營體質,強化公司競爭力,故不致發生有害於公司利益之情形」,然而針對資訊上以及交易價格等問題,控制股東以及少數股東仍有相當之利害衝突,是否一律容許針對此種議案均無須迴避,仍有相當之討論空間。 (待續3-1)