金管會點名5產險「資本嚴重不足」 4家必須今年增資

防疫險理賠破2,600億元,及股債雙跌,保險局6日公布,到去年底共有七家保險公司資本不足,已緊急發函要求提出財業務改善計畫,其中五家產險公司是「資本嚴重不足」,即淨值已為負數、或資本適足率(RBC)低於50%,必須立即增資。五家產險即中信產險、富邦產險、新安東京海上產險、和泰產險及兆豐產險,其中兆豐產險已在2月完成60億元增資,RBC已拉上200%以上,另外四家產險公司必須在今年上半年以前完成增資。而壽險公司則是三商美邦人壽是RBC低於200%,且淨值已連續二期不到3%,宏泰人壽是連續二期淨值比低於2%,都是限期提出財業務改善計畫,尚未被限期增資。保險局副局長蔡火炎亦表示,去年至今,六家防疫保單承保較大的產險公司,已完成1,125億元的增資,其中國泰世紀產二次增資共200億元,中信產險三度增資共155億元,富邦產增資一次150億元,新安東京產已分階段增資共280億元,和泰產也是分次共已增資260億元,兆豐產連同2月的增資合計80億元。目前富邦產、中信產、新安東京產及和泰產都要在上半年完成新一波的增資,金管會主委黃天牧表示,產險公司應都可以完成增資、達標。另外,3月防疫保單理賠再增22萬件,理賠金額81.66億元,已比2月少72.15億元,減幅近47%,在疫情指揮中心定義,3月20日之後新冠肺炎必須確診重症住院,才算法定傳染病,從理賠金額中亦可看出,防疫險大幅理賠應已告段落。

台人投資瑞信AT1踩雷16億 國泰金批評瑞士當局

瑞士信貸AT1債全數歸零,恐不合法?國泰金控總經理李長庚22日在法說會上表示,瑞信與瑞士銀行合併記者會上,瑞士金融監理單位Finma表示,瑞信的資本及流動性都符合要求,李長庚重話說:「那憑什麼去註銷瑞信的AT1?」強調應協助國人,對於投資16億元的瑞信AT1向瑞士當局爭取權益。金管會已公布,到2月底銀行、保險及證券對瑞信的總曝險金額1,556億元,都沒有投資AT1債,但是國人在銀行財管部門買到16億元瑞信AT1,這部分李長庚主張,應可想辦法替國人的投資爭取權益。李長庚指出,在瑞士政府的主導下,瑞信與瑞士銀行的合併若順利進行,法人投資的所有的債券,除了AT1,債權更能確保,因為未來就是轉換為瑞銀的債權,對投資者債權更確保。但是台灣五家銀行的財管客戶有投資16億元的AT1部位,李長庚說自己與法律界先進請教此問題,依照瑞信AT1的發行條款,政府在「極端情境」下可以註銷AT1債券,但這項動作是有前提的,可是在瑞信與瑞銀合併的記者上,Finma強調瑞信的資本與流動性都符合要求,即然都符合要求、都正常,那Finma憑什麼去註銷瑞信的AT1,李長庚說:「這是非常非常特別的案例,應向瑞士當局爭取權利才對!」李長庚表示,在2007年時亦有金融機構退場合併,當時股票與AT1債券同時註銷,這次股票還在,但瑞信的AT1卻歸零。國泰人壽執行副總林昭廷表示,在Finma宣布註銷瑞信AT1債後,歐洲央行(ECB)隔天馬上跳出來說這是很特殊的特例,因為照理AT1債權應是優於股票,這規則不會有任何改變,林昭廷呼籲法人,不要因為一個特例就認為AT1就都是要如此處理,「不應將特案當通案」國壽對瑞信有340億元的曝險,但主要都是主順位債券及國際板債,林昭廷說目前不會有損失,也不用認列信用減損,且目前價值已回升顯著;另外國壽投資其他金融機構的AT1約有新台幣100多億元,其中歐洲有20多億元,評價都是非常良好,目前並沒有特別的地方。

債券、外匯及接軌利多 黃天牧送壽險業三大禮

為了讓壽險業回穩,金管會主委黃天牧送出兔年三禮,黃天牧3日在壽險公會春酒中透露,近期就會開放保險業從事附買回及附賣回交易標的,從國外公債擴及公司債,二是儘速檢討外匯準備金提存公式;三是接軌新清償能力指標ICS,會對台股、不動產及公共建設給予在地化監理,黃天牧說:「目標是讓所有壽險公司努力後都能順利接軌。」壽險公會3日舉行理監事會及春酒,原訂副總統賴清德要到場給壽險業打氣,但因南投輔選行程,改由行政院副院長鄭文燦出席,鄭文燦說在公務人員等財產申報中,幾乎都可看見壽險保單,滲透率極高,亦代表壽險業安定社會、提供保障的力量。黃天牧則是送出鴻兔大展的三禮物,一是擴大開放保險業資金運用項目,附買回(RP)及附賣回(RS)標的,由公債擴及一定等級公司債,有助業者更靈活運用、調度現金、增加收益率等,這部分近期應就會宣布。二是外匯價格變動準備金提存公式,在壽險公會遞出報告後,即會儘速檢討,壽險業者表示,初步建議就是提存上限由國外投資總額9.5%,改為未避險部位一年外匯風險值95%,目前約為7.65%;動用下限由前一年餘額20%,改為六個月強制提存金額總和;另外避險成本亦可增提或沖抵,以平均歷史避險成本(目前約1.4%)為基礎,避險成本變貴時,超過1.4%的部分,有25%可用外匯準備金沖抵,但避險成本低於1.4%時,減少的部分亦增提25%準備金。這部分黃天牧承諾會盡速檢討、評估可行性。三是2026年要接軌國際保險負債會計IFRS17及新清償能力指標ICS,黃天牧承諾會有在地化、本土化的監理,特別是台股、不動產與公共建設,務必讓所有壽險公司經過努力後都能順利接軌,不是讓大家過不了關。保險局長施瓊華亦承諾會跟壽險公會好好溝通,儘速拍板政策,讓壽險業者能有時間準備及因應。

砸80億買全家2成持股!國泰蔡家背後操盤曝光

泰山上周宣布處分全家約兩成股權,神秘買家浮出檯面!據悉,由國泰金控董事長蔡宏圖家族旗下的萬寶開發接手,希望藉此補足國泰集團在零售通路與電子支付方面佈局,與擁有富邦媒momo的死對頭富邦集團一較高下。據消息人士指出,蔡宏圖除看好全家國內超商二哥零售通路優勢,營運穩健成長,可挹注穩定收益;全家旗下電子支付全盈支付今年4月上線,可補齊國泰集團在零售通路、電子支付等兩方面缺口,與富邦集團一較高下。泰山為了反制市場派龍邦的進逼,上周發動突襲,閃電宣布申讓並處分手中全家持股43,300張,總交易金額高達80.97億元,占全家19.4%股權,但公司並未透露買家。由於泰山是透過鉅額轉讓方式出脫全家持股,對敲買方為國泰證券,因此第一時間市場就盛傳持股可能由國泰人壽接手。不過消息隨即遭國壽發言人林昭廷否認,表示壽險公司購買單一公司股票有受保險法規定,國壽要買下泰山超過10%持股,必須先報保險局核准。市場傳言一度指出買家是國泰集團二代老三蔡鎮宇,如今神秘買家揭曉,買家不是蔡鎮宇也非國泰人壽,而是國泰金控的最大法人股東「萬寶開發」出手承接。萬寶開發資本額351億元,持有國泰金約15.86%股權,與國泰集團另一投資公司霖園投資合計持有國泰金近30%股權,是國泰蔡宏圖家族最重要投資公司。消息人士指出,萬寶開發出手拿下全家股權,是項莊舞劍,希望強化國泰世華銀行的信用卡及ATM通路,要在其他競爭銀行之前,搶下全家通路,因此這筆交易是在國泰證券完成。但因為金融參股產業都有10%等限制,由金控其上的家族投資公司出手,沒有產金分離的疑慮。

超乎預期!廣義防疫險已理賠破1500億 11月底可望下降

每周仍理賠逾70億元,廣義防疫保單到本月7日,累計已理賠逾1,513億元。金管會8日公布,防疫險到本月7日累計已理賠近299.16萬件,若以今年承保件數487.6萬件來看,理賠率已逾61%,理賠金額1,189.8億元,是今年已收保費的26.2倍,近一周理賠58.4億元,仍看不出理賠金額往下的情況。疫苗險到7日為止累計理賠77.67萬件,占今年承保241.9萬件的32.1%,累計理賠金額累計近323.61億元,則是今年已收保費的31.8倍,而防疫險加上疫苗險到本月7日累計理賠金額已逾1,500億元。確診者同住家人從本月7日開始不用再隔離,防疫險的隔理賠賠金額可望下降,但目前的理賠應至少晚一到二周,所以隔離理賠下降效果,應是11月底才可能展現,以此預估,防疫險全年理賠仍是可能逼近1,500億元,疫苗險全年理賠則可能在380~400億元之間。由於廣義防疫險理賠超乎預期,今年已有六家產險公司完成增資707億元,另外如新安東京海上產、國泰產險等都在規劃第二次增資,亦有公司在評估中。防疫險已全數停售,且不再有公司敢推出新的保單,承保打疫苗後重症或死亡的疫苗險,目前也只剩下一家產險公司及一家壽險公司還有保單,產險公司只承保續保件及6到18歲的新投保件,壽險公司的防疫險則是團險保單,一般個人則不受理投保。

金管會打空 最終絕招還沒出

金管會自2008年到今年,共五次出手「救市」,但2008年是全球系統性風暴,當時出手後股市未漲,2015、2016及2020年三次手,大盤都有上揚3.8%到26.24%不等,且有效降低空勢力。限制借券賣出及提高融券保證金成數只是中期手段,最終就是「有條件禁空」及「全面禁空令」。據金管會統計,2015年因歐美股市重挫,影響台股信心時,曾祭出提高融券保證金成數由90%拉高到120%,相隔11天後再祭出平盤下不得放空的「限空令」,從措施開始到結果,大盤指數從8,283點,上揚到8,601點,上升幅度達3.8%,擔保維持率亦從156%提高178%,交易量有微幅下降,從967億元減為952億元。第二次是2016年1月的陸股閃崩,亦是祭出提高融券成數到120%,及授權券商放寬擔保品範圍,為期二個月左右,大盤由7,852點拉升到8,411點,上漲幅度7.12%,擔保維持率亦從162.64%提升到175.02%,但交易量則從1,176億元降為848億元,少近27.9%。而2020年3月全球股市因疫情爆發嚇壞,金管會亦祭出限制借券賣出額度,由30%降到10%;亦有放寬擔保單範圍;還搭配前一日跌幅逾3.5%,次一交易日平盤下不得放空,措施亦為期二個半月左右。因當時市場資金充裕,且全球很快回神,台股大盤指數由9,218點攻上11,637點,漲幅26.24%,且借券賣出占市場成交量亦從3.78%降為1.52%,空方勢力大減,但交易量也是從2,123億元降為1,755億元,少逾17%。這次金管會就是看到9月最後幾天外資借券賣出量,已占台股交易量的3.76%,與2020年時比重相近,但今年金額918億元則比2020年時少近65%,所以限制幅度僅20%,沒有達到2020年時的10%。

聯準會本周恐強力升息 金管會召開「股市、期貨市場會議」應對

美國急速升息政策造成全球金融市場震盪,為穩定台股,金管會23日將召開「股市、期貨市場會議」,不排除祭出強化券商造市、鼓勵國內資金進場等措施穩住台股成交量,且金管會強調決策時會把22日美、台央行最新貨幣政策結果都納入考量,力抗匯率及利率可能造成的資金流動潮。美國聯準會及台灣中央銀行本周都將開會討論最新利率及貨幣政策,金管會主委黃天牧19日表示,金管會23日將召開定期的「股市、期貨市場會議」,討論國際各市場及經濟情況,同時會把央行升息等因素納入考慮,檢討是否要祭出穩定市場新措施。據悉,金管會主要觀察指標包括台股漲跌情況、日均交易量、資金動能,同時與其他主要股市比較,最嚴重時也不排除採取限制放空、限縮漲跌幅等措施。但黃天牧強調,台股有基本面,且無論銀行、保險、證券「目前市場是穩定的」,唯一就是產險業因防疫險理賠金額不斷增加,這次又可能因承保到地震受損的橋樑及大樓,黃天牧說,這部分會思考合理的監理措施,協助產險業者度過難關。美國聯準會因對抗通膨快速升息,造成台美利差擴大,美元兌新台幣大幅升值,外資前八月已淨匯出167億美元,若9月利差再擴大,外資是否再淨匯出,國內資金是否能接手穩住台股?金管會23日在台美央行會議後召開股期市會議,應會進一步討論資金動能問題。據金管會分析,到本月19日為止,集中市場日均交易量2,570億元,仍是歷史次高金額,僅次於去年全年日均交易量3,914億元,但去年是因全球資金寬鬆,推升資本市場狂歡派對的特殊情況,若扣掉去年特殊情況,則集中市場日均交易量從2012年到今年的十年間,日均交量最低775億元,五年低於千億元,2017年起破千億元,到2020年達2,007億元,今年則是2,570億元,日均交易量並不算低。同時台股今年到9月19日跌幅20.82%,仍是勝過同期間南韓股市下跌20.89%、深圳股市下跌24.57%、美國Nasdaq下跌26.82%,同時間港股亦下跌20.65%、上海股市跌14.4%,美國道瓊指數下跌15.18%,除了日股同期間是下跌4.25%、新加坡是上漲4.25%,與其他股市較不相同,金管會分析,在國際股市間,台股表現並不算太差。金管會指出,目前主要是美國升息、美元升息,造成資金移出亞洲股市,23日股期市會議亦會進一步分析超級央行周後可能的資金動向,及是否需要採取備案。

聯準會超鷹+地緣政治 外資大撤離台股陷低量!金管會將出招

中秋長假效應及聯準會(Fed)主席鮑爾談話前夕,台股多空縮手觀望,單日成交值再度跌破2,000億元,指數維持在平盤附近狹幅震盪。金管會主委黃天牧5日坦言,近期交易量在2,000億元左右,「是需要關注的一個量」,目前正緊盯台股動能、價格及成交量變化,在穩定台股的前提下,會適時推出必要措施。台股近十個交日量能表現。近期因鮑爾對升息的強硬談話,及地緣政治等因素,外資加大撤離台股幅度,6月到8月連續三個月淨匯出達130.75億美元,9月以來僅三個交易日也已賣超台股509億元,新台幣匯率5日最低來到30.77元,呈現股匯雙殺的局面。目前台股單日交易值在2,000億元左右,黃天牧表示,「比最好時是差了一點」,但因為升息、地緣政治仍在推演過程中,且是以前大家都沒有經歷過的情況,資金在不確定時會稍為保守一點,加上外資追求資金獲利會看殖利率高低,因為美國升息等作了部位調整,但台股基本面良好,若情況晴明朗,資金就會選擇最有利的市場投資,外資在適當時機會再回來,台股仍是相當有吸引力及競爭力。金管會要求「證券F4」(即證交所、櫃買中心、期交所及集保公司)在此時必須作鞏固及精進競爭力的措施,證交所亦已揭露今年要加強創新板掛牌及IPO等家數,同時還有資安、大數據、資料庫及永續等方向,這些基本功都是外資所看重的。在國安基金7月進場後,金管會亦已祭出第一項穩定台股措施,即擴大信用交易抵繳擔保品的範圍,但因美國升息仍在持續,且9月可能仍是3碼,金管會正在密切注意相關指標,且備妥相關配套措施,黃天牧說,在穩定台股的前提下,會視時機推出必要的措施。雖然因美國8月非農就業數據增長大幅放緩,以及俄羅斯報復性關閉北溪一號輸氣管,造成美股連三周走低,但蘋果秋季發表會將在台北時間8日凌晨登場,加上季底投信作帳、年底大選效應,上有壓、下有撐的格局裡,個股漲跌趨向分岐。兆豐投顧董事長李秀利表示,國際情勢不穩,台股5日量縮窄幅震盪,除生技及少數營收成長股逆勢走揚外,盤面跌多漲少,所幸在權值股發揮穩盤效果下,指數跌幅並未擴大。雖然大盤短中期均線向下,季線將開始扣抵向下低點,有機會走平或上揚,留意未來盤勢向上或月、季均線出現黃金交叉的時機,預期大盤低量將在9月底Fed會議結束後得到緩解。

全球升息列車還沒停下來 壽險8月淨值又少2000億

全球升息列車還沒停下來,國泰人壽、富邦人壽、南山人壽、新光人壽、中國人壽及台灣人壽等六大壽險估計,目前若債券殖利率反彈1個百分點,合計淨值就會減少約5,800多億元;股市若上漲10%,淨值增加近2,700億元;新台幣若對所有貨幣都貶值1%,則獲利與淨值約影響400多億元,且主要是影響獲利。壽險業進入獲利沉潛期,8月台股平穩、美股回檔,美債殖利率又反彈30~50多個基本點(1基本點是0.01百分點),壽險業淨值估減少2,000億元左右,但因新台幣對美元貶逾1.6%,獲利有穩定支撐,累積獲利仍是同期次高,壽險公司目前獲利難有「驚奇」,但求平穩過完今年。壽險業6月單月淨值少逾3,900億元,但7月又回升2,723億元,8月淨值雖少2,000多億元,但因股市有撐,仍未將7月的回升「跌掉」,淨值仍是比6月底高。2021年股債雙漲,壽險業不僅淨值暴漲到近2.7兆元,帳上股票及債券都有大量未實現評價利益,獲利亦創新高,每月都有驚奇,但新台幣也因此升值,吃掉不少獲利;今年則是債券殖利率大幅反彈,上半年光債券評價就跌掉近3.9兆元,還有以新台幣計價投資國外債券的債券型基金,價值亦大量蒸發上千億元。但8月新台幣貶破30元,與去年底相比,貶幅已逾9.9%,壽險業今年匯兌利益可觀,且累積大量外匯價格準備金,8月底應破1,800億元,續創歷史新高,且8月獲利亦靠兌換利益支撐。壽險業者分析,目前壽險手中債券幾乎都是評價損失,不可能在現階段賣債券,沒有債券資本利得可期待,但會有穩定債券利息收入,高達新台幣15.6兆元債券,放在攤銷後成本(AC)項下,不影響淨值,持有到期也不會有損失;約4兆多債券放在公允價值進其他綜合損益(FVOCI)項下,還有放在覆蓋法下債券型基金,會隨市價波動影響淨值。股票有些還有資本利得,但已不如去年多,甚至有些已是跌價損失,可實現的股票資本利得亦極少,就放著領股利及期待明年反彈行情,所以壽險業獲利進入穩定收息的平穩期,目前獲利多靠匯率及穩定的債息收入支撐。

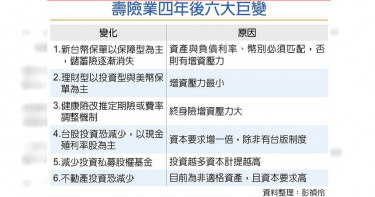

2026接軌IFRS 17與ICS 壽險6巨變 台幣儲蓄保單絕跡

壽險業2026年就要接軌保險負債會計(IFRS17)與新清償能力指標(ICS),同時現行資產的IFRS9也將取消覆蓋法,壽險業者分析,市場將有六大改變,一是新台幣儲蓄型保單不再,以保障型為主;二是理財型主要是投資型保單或美元保單;三是健康險恐無法承保終身或必須有費率調整機制;四是台股投資減少;五是私募股權基金投資縮減;六是不動產投資比率下降。目前台股風險系數約21%,被歸類在新興市場,ICS要求49%,保險局今年先用40%請壽險業試算,業者表示,等於是過往2倍的要求,將使台股投資減少。至於不動產係數現在是12%,ICS則是25%,也是倍增,保險局今年也先降到15%試算,未來仍要看是否被定義為適格資產,才能繼續加碼投資。同時,壽險公司2026年後獲利會趨向「穩定」,減少在股海債市裡「殺進殺出」,會長得像保險公司,不再像大型投資公司。壽險業表示,保單結構調整是2026年之前就須達成,且要完成業務員培訓,至於投資調整,則仍要看金管會的「在地化監理」如何調整,決定資金是否能留在台股及維持不動產的相關投資。壽險業普遍認為,未來四年市場會有重大轉變,第一是新台幣理財型或儲蓄型保單不再,因為台灣資本市場淺碟,無法容納壽險大量保費,有40%~50%必須進行海外投資。在2026年之後,若新台幣儲蓄險再用國外投資因應,可能出現新台幣降息、美元升息,即負債大量增加、資產巨幅萎縮,增資壓力就會暴增,因此壽險公司新台幣保單將主要以保障型為主,新台幣保費收入下降,且主要投資在新台幣標的。二是理財型或儲蓄需求者,主要推投資型保單及美元保單,美元保單就不會有幣別錯置的利率風險,投資型保單有手續費相關收入,可提升壽險公司收益及資本適足率,又能滿足保戶理財需求,未來銷售比率會持續拉高。三是健康險要求更多自有資本,因此壽險公司很難再推出保障終身或保障到99歲的保單,可能多是定期險或頂多保障到80歲,要不然就是要有保費調整機制,在損失率提高時,保費也會增加,不會再是一率到底。四是股票投資要求資本拉高,壽險公司投資會減少,且以現金股利型股票為主;另外如私募股權基金及不動產亦有類似問題。