被重案改變的台灣/鄭捷「國小立志幹大事」殺人早有徵兆 說好的「社會安全網」補到哪?

鄭捷犯下北捷隨機殺人案,事前早已出現徵兆,除了自白從小學開始就立志殺人,還曾在臉書上寫著「要作大事」。儘管校方察覺異狀,還曾對鄭捷進行輔導,仍無法挽回悲劇發生。事隔10年,期間隨機傷人案件仍時有耳聞,2016年更發生4歲女童「小燈泡」遭斷頸的慘劇,讓外界不禁質疑政府說好的「社會安全網」到底在哪?鄭捷犯下北捷攻擊案後,曾向警方吐露:「從小學五年級就開始計畫這起殺人案,對於砍人殺人的犯行一點也不後悔。」並供稱父母對他期望太高,「我從小學時就想自殺,不過沒有勇氣,只好透過殺人被判死刑,才能結束我這痛苦的一生。」而早在2014年5月9日、鄭捷行兇前12天,他當時就讀的東海大學接到示警,讓諮商中心教師會同軍訓教官約談鄭捷並進行心理輔導,可惜未見成效。鄭捷向警方供稱,小學五年級就開始計畫殺人案。(圖/報系資料照)鄭捷遇到眾多旅客集合以雨傘抵抗才停止砍殺。(圖/翻攝畫面)在鄭捷案後,立法院同年三讀通過《學生輔導法》,是為亞洲首部針對「學校該如何協助兒少心理健康」的相關專法。行政院更於2016年2月26日核定「強化社會安全網計畫」,從社會福利服務中心、社會救助、保護服務、兒少高風險家庭服務、社工制度、心理衛生、自殺防治、學校輔導、就業服務及社區治安維護等十項體系切入。衛福部並於今年5月修正核定「強化社會安全網」第二期計畫(即社會安全網2.0),旨在串連中央、地方政府及民間團體、社區組織的力量,藉由增補公私部門各類專業人力,布建社區各項服務。然而,查閱教育部2024年1~6月最新校安通報數據,國小的暴力事件才半年就達4398件,已是2012年整年968件的4倍,國小兒童保護事件(身心虐待、遭遺棄、離家出走三日內、出入不正當場所、高風險家庭)也已有9277件!再看管教衝突通報案件,無論是國小、國高中皆翻倍成長。不願具名的新北市國小陳姓老師透露,家庭功能不彰是主要關鍵,現代父母較忙碌,沒時間陪伴孩子,所以常常用「3C育兒」,久而久之孩子漸漸喪失與人溝通的能力,情緒控管能力也愈來愈差,他直言「現在情緒障礙的孩子非常多!只要一生氣就會想動手或是罵髒話,有些甚至一激動就會拿剪刀想攻擊同學。」但是,當老師尋求家長協助時,家長卻認為「大驚小怪」,讓老師嘆「沒法管,也管不動!」當家庭關係相對薄弱時,社會自然會期待學校具有輔導功能,並提供法治教育以及情緒教育。靖娟兒童安全文教基金會執行長林月琴建議《學生輔導法》應儘速修法,目前第4條規定高中以下學校應設置學生輔導諮商中心,這只是任務編制,並非正式組織,所以各縣市的運作不太一樣。如果未來打算將輔導體系納入社會安全網,組織定位必須寫得更清楚一點,才能真正落實。但是,立委洪孟楷指出,監察院2022年的報告,便載明教育部該迅速修訂《學生輔導法》,2023總統競選期間,賴清德也說要把校安納入治安工作的重要一環,同時全面強化學生輔導,進一步推動社會安全網2.0,可是與學生權益息息相關的《學生輔導法》修正草案,卻擱置在行政院內不見天日,理由究竟為何,政院和教育部部長鄭英耀都責無旁貸。全國教師工會總聯合會則建議修正《兒童及少年福利與權益保障法》,課予家長管教義務,透過罰鍰或強制參與親職教育講習等方式,落實家長職責。台灣照顧管理協會常務理事張淑慧曾提出批評,她認為目前政府的強制親職教育大多是舉辦講座,建議應直接輔導偏差行為的個案家庭,才能從根本解決。

被重案改變的台灣/北捷首起無差別攻擊!鄭捷持雙刀「見人就砍」 血腥8分鐘釀4死24傷

台中捷運今年5月發生隨機傷人事件,20歲的洪姓男子攜3把刀械搭乘捷運,隨後在車廂內揮刀,最後被英勇乘客制伏,造成2人受傷,而當天正好是鄭捷案10週年,讓人不禁回憶起那血腥的下午。2014年5月21日,當時21歲的鄭捷在北捷隨機行凶,造成4死24傷慘劇,是北捷自1996年通車營運以來,首起致命攻擊的犯罪事件,而鄭捷也因犯行重大、對社會影響甚深,死刑定讞18天即伏法。回顧鄭捷案經過,2014年5月21日,鄭捷先在台中東海大學附近購買了1把摺疊瑞士刀,再搭客運北上到板橋車站,中午和李姓國中同學在板橋江翠的麥當勞用餐,2人大聊電玩遊戲。離開前,鄭捷突然說「等等要先去培養一下情緒,因為我晚點準備要動手了!」同學以為他要回去玩遊戲,不以為意。鄭捷將剛買的刀放進側背包。(圖/翻攝畫面)與同學分別後,鄭捷在江子翠住家附近的超市購買1把鈦鋼刀,並於當日下午3時34分從北捷江子翠站搭乘捷運勘查,並以手錶計時,決意選在人潮眾多的北捷最長站距區間:龍山寺站至江子翠站間,為犯案最佳時間。他判斷,這段區間所有乘客皆被封閉在車廂內、無法脫逃的時間夠長,且高運量車廂連接處寬大,也不像台鐵及高鐵有通道門阻擋,要逃竄各車廂間相當容易。測量好時間後,鄭捷在國父紀念館站下車,到月台另一側搭車回到江子翠站,當列車下午4時22分駛離龍山寺站時,鄭捷拿出預藏的2把刀,對車廂內乘客進行攻擊,從該車倒數第2節車廂開始,先刺殺正在補眠中的3名旅客,當時其餘旅客多半低頭滑手機,並未警覺。之後,鄭捷對看到的每位旅客瘋狂砍刺,若見被害者未倒地,即回頭補刀。鄭捷一路從第5車廂瘋狂砍殺至第2車廂,旅客見狀驚呼奔逃,車廂內哀鴻遍野,一直到該列車第2節車廂後,鄭捷因遇到眾多旅客集合以雨傘抵抗才停止。下午4時26分許,列車到達江子翠站,鄭捷尾隨四處奔逃的旅客一起下車,繼續持刀伺機攻擊月臺上的其他旅客,但都遭到抵抗而沒有得手,隨後往該站2樓出口脫逃,被1名62歲男子攔住,遭對方摔倒在地,接著被數位見義勇為的旅客合力制伏。鄭捷遇到眾多旅客集合以雨傘抵抗才停止砍殺。(圖/翻攝畫面)鄭捷下車後,繼續持刀伺機攻擊月臺上的其他旅客。(圖/翻攝畫面)下午4時30分,新北市政府警察局海山分局江翠派出所員警將鄭捷以現行犯拘捕。同時,警消將傷者分送新北聯合醫院板橋分院、板橋亞東醫院、新莊的部立臺北醫院等醫院急救,共計4死24傷。鄭捷遭警方逮捕後,原被押往江翠派出所進行偵訊,22日凌晨改送到海山分局。鄭捷兇案轟動社會,民眾甚至因此開始害怕搭乘大眾運輸工具,同期雙北計程車載客率暴增2成,台北捷運營運損失約新台幣2000萬元。另一方面,凶手鄭捷2016年4月22日遭判處4個死刑定讞,並於18天後火速伏法。立法院同年三讀通過《學生輔導法》,是為亞洲首部針對「學校該如何協助兒少心理健康」的相關專法,行政院更於2016年2月26日核定「強化社會安全網計畫」。

被重案改變的台灣/特警進駐北捷載客率仍暴減 鄭捷求死譏「矯正署功能失靈」定讞18天伏法

台北捷運2014年5月21日發生隨機殺人事件,造成4死24傷,轟動社會。受到這起事件影響,民眾開始害怕搭乘大眾運輸工具,同期雙北計程車載客率暴增2成,而台北捷運載客量則大幅減少,營運損失約新台幣2000萬元。另一方面,凶手鄭捷2016年4月22日遭判處4個死刑定讞,並於18天後火速伏法。鄭捷犯行令人髮指,然而案發後不久,有崇拜者隨即在臉書上創立鄭捷粉絲團,並稱「鄭捷先生、東海大學環工系高材生、容貌俊秀、體格健壯,為社會做出了重大貢獻」。為了阻止破窗效應,警方於台鐵、高鐵等大眾運輸提高警戒,其中高雄警方派出「黑衣特勤隊」,巡邏高雄捷運各車站。警政署在鄭捷殺人案後,派遣大量保安警察進駐北捷。(圖/報系資料照)台北都會區警備更為嚴謹,警政署當時派遣80名保安警察進駐北捷,支援巡邏勤務。北市警察局與新北市警察局每天派遣共近1000名警員,於北捷各車站內外攜槍站哨,並在每班列車內配有至少1名制服警察,北市甚至派出霹靂小組持德國製MP5衝鋒槍在車廂內巡邏。然而,台北捷運仍因鄭捷案導致載客量大幅減少,營運損失約2000萬元,同期大台北計程車載客率暴增2成。全案進入法律程序,新北地院於2014年8月開庭,判決鄭捷4個死刑,並就傷勢輕重依殺人未遂罪分別判處有期徒刑5年2個月到8年不等刑。同年10月30日,臺灣高等法院二審宣判,判決鄭捷4個死刑,褫奪公權終身。2016年4月7日,最高法院創司法首例,首度提訊在押被告到庭親自陳述。2016年4月7日,最高法院創司法首例,首度提訊在押被告到庭親自陳述。(圖/報系資料照)鄭捷到庭後,除向被害人家屬道歉,也說自己只想趕快槍決,還評論矯正署可以改名成「懲罰署」,並稱監所裡都是低智商的勞力工作,監所不斷製造仇恨對立,讓受刑人未受教化便出獄,出獄後遭歧視、失業,走投無路只好繼續犯案;然後一錯再錯,變成人形廢棄物,監所也是這條仇恨連鎖鎖鏈的加工廠,才會發生高雄監獄挾持事件,諷刺臺灣監所教化與矯正的功能失靈。2016年4月22日,最高法院三審宣判,認為鄭捷犯案情節嚴重,非判死刑不足以彰顯正義,且我國仍是有死刑的國家,鄭捷所犯符合《兩公約》所定最嚴重犯罪,維持死刑判決定讞。2016年5月10日,即死刑定讞後18天,時任法務部長羅瑩雪批准死刑執行令。當日晚間8時47分至8時51分,鄭捷在臺北看守所刑場遭開3槍槍決,晚間9時11分相驗後確認死亡。犯下台北捷運4死22傷隨機殺人案的殺人犯鄭捷,10日遭槍決伏法。執行死刑前,一群法務人員進入刑場,中間穿白袍者為法醫鄭翠芬。(圖/報系資料照)鄭捷遺體從中壢殯葬服務中心冰櫃被推出,經車輛載送進入中壢羽昇館火化,他的家人並沒有出面,皆委託殯葬業者處理。(圖/報系資料照)

被重案改變的台灣/女權鬥士出飯店後失蹤 3天後身中35刀全裸陳屍芭樂園

台灣女權鬥士彭婉如致力於兩性平等教育以及婦女運動,為了在社會上落實兩性平權投身政治,推動多項保障女性法案,曾任婦女新知基金會祕書長、婦女救援基金會董事、民進黨婦女部主任等,不料她28年前搭乘計程車離開飯店後即去向不明,數天後被人發現陳屍在高雄縣鳥松鄉(現高雄市鳥松區),得年47歲。案發後,立法院接連通過《性侵害犯罪防治法》、《性別平等教育法》等重大法案。時間回溯到1996年11月30日,當時擔任民進黨婦女部主任的彭婉如搭飛機前往高雄,為即將進行表決的「婦女參政四分之一保障條款」徹夜奔走,然而她當晚離開高雄市尖美大飯店,準備回到下榻的圓山飯店,卻就此失蹤。隔日,民進黨全代會開始半小時後,彭婉如仍未出現,因此黨員迅速聯絡黨部並報案。彭婉如步出尖美飯店時,飯店錄影系統錄下畫面。(圖/報系資料照)同年12月3日下午,警方在高雄縣鳥松鄉(今高雄市鳥松區)工廠的芭樂園中發現彭婉如遺體。她全身赤裸,身中35刀,多集中在後背部,且傷口深入胸腔,右眼眼球甚至遭挖除。檢警相驗後,發現傷口幾乎全部集中在背部左右肩胛骨,且刀傷斜度幾乎一致,加上彭手上有掙扎痕跡,代表曾經有抵抗,懷疑棄屍地點應是第二現場,凶器可能是水果刀及不明鈍器。前民進黨婦女發展部主任彭婉如,在1996年12月3日下午,被發現陳屍在高雄縣鳥松鄉中正路400巷50號旁空地。(圖/報系資料照)由於前國大代表唐碧娥曾目送彭婉如坐上計程車,專案小組鎖定運將進行調查,但在棄屍現場發現的檳榔渣、菸蒂、不完整血掌紋及指紋等跡證,經比對資料庫、役男服役的指紋建檔等,並沒有吻合者,懷疑凶手沒當過兵也沒有計程車駕照。由於當時無照計程車眾多,加上監視器尚未普及,調查就此陷入瓶頸,至今仍未偵破。案發後,民進黨臨時全國黨員代表大會通過她生前致力推動的「婦女參政四分之一保障條款」,進而使婦女參政權利納入憲法保障。另一方面,彭婉如也用生命換來《性侵害犯罪防治法》、《性別平等教育法》等重大法案。

被重案改變的台灣/彭婉如搭小黃遇害…可疑車輛詭異自撞「司機燒焦」 運將留遺書自白是凶手

民進黨前婦女部主任彭婉如28年前遇害,案件震驚社會。案發後近4個月,警方終於鎖定可疑車輛,誰知該車在案發前1天遭竊,3天後自撞高屏大橋,疑似偷車賊則慘死在車內,遺體已被火化,車輛也很快被報廢,無法再進行比對,使本案自此成為懸案,當時對凶手的懸賞金高達2200萬元,是台灣史上第3高。據了解,專案小組當時清查案發周遭監視器,透過尖美飯店旁的金比利美容院門口監視器,發現1輛舊型的「福特天王星」計程車,經過2道玻璃折射,投射在飯店附近店家玻璃上,因此鎖定同款計程車調查,同時透過鑑識專家李昌鈺,將畫面送到美國國家航空暨太空總署(NASA)解析,希望能查出車牌號碼。警方公布疑似載走彭婉如的計程車影像。(圖/報系資料照)由於影像實在太模糊,專家只辨認出車牌第一個字「Y」,於是「福特天王星」還有車牌「Y」成為調查的最重要關鍵。案發後近4個月,經過計程車型號及車牌鎖定還原,專案小組終於拼湊出可能的車牌號碼。經查,該車在命案發生前1天被竊,3天後自撞高屏大橋,疑似偷車賊慘死車中,遺體已被火化,而該車也遭到報廢,無法再進行比對。1996年12月0日,民進黨婦女部主任彭婉如遺體上午自高雄移至北市第二殯儀館。(圖/報系資料照)自此,彭婉如命案正式成為懸案,當時對凶手的懸賞金高達2200萬元,是台灣史上第3高。1999年9月15日,1名程姓計程車司機在新北市石碇區1處產業道路輕生,留下遺書表示涉及彭案,對不起彭婉如還有社會大眾,讓案件一度露出曙光。不過,經警方比對指紋還有掌紋,皆和犯嫌不吻合,儘管不排除程男可能是共犯,卻也沒有其他線索。2015年間,傳出警方發現1名計程車司機可能涉案,然而比對DNA後並不符合。1999年9月15日在石碇引汽車廢氣自殺身亡的程男,警方在其陳屍的計程車內外仔細蒐證後,初步排除死者與彭婉如命案有關。(圖/報系資料照)彭案追訴期已於2016年屆滿,但立院2019年通過刑法修正案,將有死亡結果發生之重罪追訴期限制取消,專案人員強調小組仍不會放棄追查。彭婉如命案案發後,在社會壓力下,立法院於1996年12月31日三讀通過《性侵害犯罪防治法》及管理計程車的《道路交通管理處罰條例》修正案;教育部也於1997年3月成立「兩性平等教育委員會」(今「性別平等教育委員會」),並且規定學校必須有兩性平權教育時數,此即《性別平等教育法》之法源。不僅如此,彭婉如的死也催生了《兩性工作平等法》、《婦女政策綱領》、《性騷擾防治法》等重大法案,讓台灣女性權利獲得更充分保障。◎勇敢求救並非弱者,您的痛苦有人願意傾聽,請撥打1995◎如果您覺得痛苦、似乎沒有出路,您並不孤單,請撥打1925

被重案改變的台灣/彭婉如47歲殞落…用命換兩性平權 催生「5重大法案」婦女參政入憲

民進黨前婦女部主任彭婉如於1996年遭殺害,得年47歲,引發社會強烈震撼,婦女人身安全也成為社會大眾關注的焦點。案發後,民進黨臨時全國黨員代表大會通過她生前致力推動的「婦女參政四分之一保障條款」,進而使婦女參政權利納入憲法保障。另一方面,彭婉如也用生命換來《性侵害犯罪防治法》、《性別平等教育法》等重大法案。前民進黨婦女發展部主任彭婉如,在1996年12月3日下午,被發現陳屍在高雄縣鳥松鄉中正路400巷50號旁空地。(圖/報系資料照)彭婉如遇害後,她生前力推的「婦女參政四分之一保障條款」在民進黨臨時全國黨員代表大會火速通過。全國婦女連線亦發起「1221女權火照夜路大遊行」,共號召2萬人走上街頭,高喊「女人要權力,不要暴力」、「婦女要夜行權,同志要日行全」等口號。在社會壓力下,立法院於1996年12月31日三讀通過《性侵害犯罪防治法》及管理計程車的《道路交通管理處罰條例》修正案;教育部也於1997年3月成立「兩性平等教育委員會」(今「性別平等教育委員會」),並且規定學校必須有兩性平權教育時數,此即《性別平等教育法》之法源。1996年12月21日「女權火、照夜路」夜間遊行活動,在台北街頭展開,彭婉如的丈夫洪萬生點燃火把,為彭婉如追思活動揭開序幕。(圖/報系資料照)1996年12月20日,臺北市政府社會局於臺北市政府警察局信義分局1樓成立「婦女保護中心」,設置24小時婦女保護專線「婉如專線」,奠定24小時保護專線之工作模式。不僅如此,彭婉如的死也催生了《兩性工作平等法》、《婦女政策綱領》、《性騷擾防治法》等重大法案,讓台灣女性權利獲得更充分保障。政治方面,1999年《地方制度法》明定地方議會的四分之一婦女保障名額,讓女性參政及當選率得以增加。2005年,立法院通過修憲,立法委員的選舉制度改為「單一選區兩票制」,並將政黨推薦當選名單中,讓婦女不得低於二分之一保障名額的制度納入憲法保障,進一步確保了婦女參政權利。

被重案改變的台灣/李師科殺警搶銀行竟還有人祭拜 省議員這理由為其立像

退伍老兵李師科40年前持槍洗劫土地銀行古亭分行,搶走530萬餘元後逃逸,成為台灣治安史上首位銀行搶匪。不過,李師科當年聲稱因看不慣社會權貴才搶銀行,加上他把搶來的錢濟助友人,因此在他死後,竟然有人將當作廟宇門神供奉,但也有一說此舉是為了諷刺時政。據了解,位於新北市新店區花園新城社區附近的「無天禪寺」,以將李師科當門神而著名。「無天禪寺」為台灣省議員王兆釧與親友共同創立,原名「無天寺」,主祀釋迦牟尼。廟宇落成後不久,王兆釧在寺前樹立廖添丁、李師科塑像當門神,理由是廖添丁在台灣傳說是劫富濟貧的「民族英雄」;而李師科將搶來的錢濟助友人,也算「現代英雄」;另一說法則是王兆釧為了諷刺時政、凸顯國民黨政府威權而樹立。新店「無天禪寺」供奉李師科。因李師科之故,無天禪寺又被稱為「李師科廟」,在民主進步黨成立前,一些黨外運動人士也常在此討論時政。儘管廖添丁與李師科的塑像引人側目,廟名聳動,但開寺以來並未引來更多香火,也無沙門、女尼進駐。多年前報導指出,原先來參拜李師科的都是退伍老兵,後期則有一般香客,如今名氣已不再響亮,參拜者逐漸減少。而李師科案案發後,警方懸賞200萬元作為破案獎金,高層也下令限期破案,不料竟間接導致1名計程車司機遭誣告後慘遭刑求,不堪受辱冤死。立法院三讀通過修正《刑事訴訟法》第27條,規定被告得隨時選任辯護人,以期避免刑求逼供再度發生,俗稱「王迎先條款」。

被重案改變的台灣/警懸賞200萬…運將「被誣李師科」遭逼供 立法院緊急修法派辯護人

1982年4月,台灣發生首起銀行搶案,當時55歲的李師科持槍闖入土地銀行,搶走530萬餘元後逃逸,不僅引起社會震撼,更驚動了最高元首。案發後,警方懸賞200萬元作為破案獎金,高層也下令限期破案,不料竟間接導致1名計程車司機冤死。此後,立法院通過《刑法》修正案,規定被告得隨時選任辯護人,避免類似悲劇再發生。李師科在40年前闖入土地銀行古亭分行洗劫,搶走530萬餘元後逃逸。搶案發生23天後,外型、口音、姿態皆酷似李師科的計程車司機王迎先,遭到貪圖懸賞獎金的女兒男朋友「大義滅親」舉報。由於王迎先的計程車顏色與李師科一樣,家中甚至有與李師科遺留的棉被相似圖案的被單,當時警方認定王迎先就是李師科,認為不斷否認的王迎先沒說實話,刑事局肅竊組警官詹俊榮、偵查員謝文昌、洪福川、陳奕煌、周桐明又急於破案,因此非法拘禁、刑求逼供,而不堪暴行的王迎先最終竟然承認搶劫土地銀行。5月7日凌晨3時,王迎先終於離開刑求噩夢,被警方帶出門找尋犯案工具以及贓款時,趁著警方不注意,他刻意墜入新店溪中。在王迎先跳水後不久,真正的搶匪李師科於和平西路的住宅,被台北市政府警察局刑事警察大隊逮捕;而在李師科被捕後,高雄縣彌陀鄉(今高雄市彌陀區)又出現銀行搶案,這才還了無辜運將一個清白。李師科搶銀行王迎先成了冤死鬼,警逼供認罪顏面盡失。由於「王迎先事件」的發生,立法院三讀通過修正《刑事訴訟法》第27條,規定被告得隨時選任辯護人,以期避免刑求逼供再度發生,俗稱「王迎先條款」。至於當初刑求王迎先的警察,自此開始逃亡,其中陳奕煌逃至梨山,經過1988年和1991年2次減刑,才出面投案;詹俊榮則持假身分逃亡奧地利,後轉至中國大陸。◎勇敢求救並非弱者,您的痛苦有人願意傾聽,請撥打1995◎如果您覺得痛苦、似乎沒有出路,您並不孤單,請撥打1925

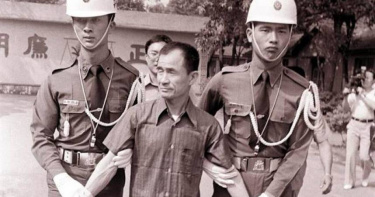

被重案改變的台灣/台灣首起銀行搶案…李師科殺警奪槍劫530萬 「判刑5天槍決」創最速紀錄

今年3月27日,詹姓男子因不堪負債壓力,持玩具槍於桃園市龜山區搶劫銀行,遭警方壓制後崩潰大哭。提到銀行搶案,每每都會說起台灣首起銀行搶案「李師科案」。李師科案是台灣史上第一起「殺警奪槍,再搶銀行」的案件,也因為他,金融機構強制要求所有人進入前必須脫下安全帽和口罩。據了解,李師科是山東省昌樂縣人,抗戰期間在張天佐部隊打游擊戰,後編入國軍,輾轉來到台灣,1959年因病退役,以修車及開計程車為生。李師科喜歡小孩,常跟鄰居的小孩一同玩耍,當他看到國家銀行千千萬萬的鈔票放給特權、成為呆帳時,發現他犧牲青春捍衛的國家,竟如此對待老百姓,遂興起搶銀行念頭。李師科在40年前闖入土地銀行古亭分行洗劫,搶走530萬餘元後逃逸。1980年1月,李師科在台北市金華街199巷,持土造手槍射殺在教廷大使館服勤的臺北市政府警察局保安警察大隊警員李勝源,再搶走死者身上的點三八左輪手槍。1982年4月14日,李師科持先前殺警所搶來的警槍,戴假髮、鴨舌帽、口罩,闖入土地銀行古亭分行洗劫,最後搶走新台幣530萬餘元後逃逸。案發後,警方懸賞200萬元作為破案獎金,高層也下令限期破案,不料竟間接導致1名計程車司機遭誣告後慘遭刑求,不堪受辱冤死。立法院三讀通過修正《刑事訴訟法》第27條,規定被告得隨時選任辯護人,以期避免刑求逼供再度發生,俗稱「王迎先條款」。遭逮捕後,李師科供稱,因為他「看不慣社會上的許多暴發戶,經濟犯罪一再發生,所以早就想搶銀行。」在偵訊時,李師科則表示,「因為對現實不滿,對社會不滿」,所以犯下此案。1982年5月21日,李師科被判處死刑,5月26日清晨執行槍決,創下台灣司法史上被捕後在最短時間內被判刑、槍決的紀錄。李師科搶銀行王迎先成了冤死鬼,警逼供認罪顏面盡失。

被重案改變的台灣/幼兒園出遊娃娃車突起火 「23人成焦屍」侯友宜獨子也殞命

桃園平鎮32年前發生一起幼兒園「火燒遊覽車」意外事故,奪走23條人命、造成9人輕重傷,罹難者中也包含了新北市長侯友宜的兒子侯乃維。最為人印象深刻的是,當時車上的老師林靖娟,為了搶救車上的學生,奮不顧身衝進火海,甚至用肉身僅僅護住孩子,最後命喪火窟,大愛令人動容。回顧事發經過,1992年5月15日,台北市私立健康幼兒園共180多位師生及家長租下5輛遊覽車,出發前往六福村野生動物園郊遊,不料其中一輛行駛至桃園平鎮中興路時,因車輛震動導致電源變壓器的老舊電源線發生短路,致使電線走火並引燃車內易燃物,加上車內裝潢屬易燃材質,火勢蔓延迅速,全車瞬間陷入火海。遊覽車隨車小姐于桂英及健康幼稚園老師黃加添至遊覽車行李廂拿滅火器嘗試滅火,但是滅火器已逾期超過3年無法使用。此時經過的路人鄒年庭、彭華君、邱春模、陳盛勳(前桃園縣議員)等人,連同幼稚園老師林靖娟、司機楊清友搶救受困於火場中的乘客,並同時報警。消防隊雖然於當天上午12時10分將火勢撲滅,但遊覽車幾乎已全部燒毀。此事件造成2位學生家長、老師林靖娟及20位學童罹難,其中包括新北市市長侯友宜之獨子侯乃維。而林靖娟老師,當時本已帶著6名學童脫險,但她不顧烈火折返,最後她的遺體被發現時,懷中還緊緊抱著4個孩子。之後,林靖娟老師被入祀忠烈祠;交通部更於事發後3個月就完成修法,明文規範遊覽車定期檢驗項目;靖娟兒童安全文教基金會也應運而生,至今仍在守護兒童安全。林靖娟老師成首位入忠烈祠平民。(圖/翻攝自「靖娟兒童安全文教基金會」)